- Article Title

- それでも利上げは峠を越えた

市川 眞一

2023/03/10

3月7日に行われた米国連邦議会上院銀行委員会において、FRBのジェローム・パウエル議長は、3月21、22日のFOMCで50bpの利上げが行われる方向性を強く示唆した。これまでの同議長の言動から見て、その可能性が強まったことは間違いない。ただし、FRBの利上げは既に峠を越え仕上げの段階にあるのではないか。実質賃金の伸びがプラスを回復しつつあるからだ。

パウエル議長率いるFRBの特徴は、金融政策に関し、市場の予見可能性に強く配慮してきたことだ。同議長やFRB幹部は、講演や会見、パネルディスカッションの機会を積極的に活用、次の政策についてかなり踏み込んだ発言を行ってきた。歴史的な緩和期からの出口戦略の途上であるだけに、市場との対話を特に重視しているのだろう。

7日の上院銀行委員会の証言において、パウエル議長は「経済指標が全体としてより速い引き締めを正当化するのであれば、利上げのペースを速める準備をしたい」と語った。これは、3月21、22日に開催が予定されるFOMCにおいて、25bpではなく、50bpの利上げを行う方向を示唆したと見られる。同議長の発言に関するこれまでのトラックレコードから考えると、その可能性が高まったと考えるべきではないか。

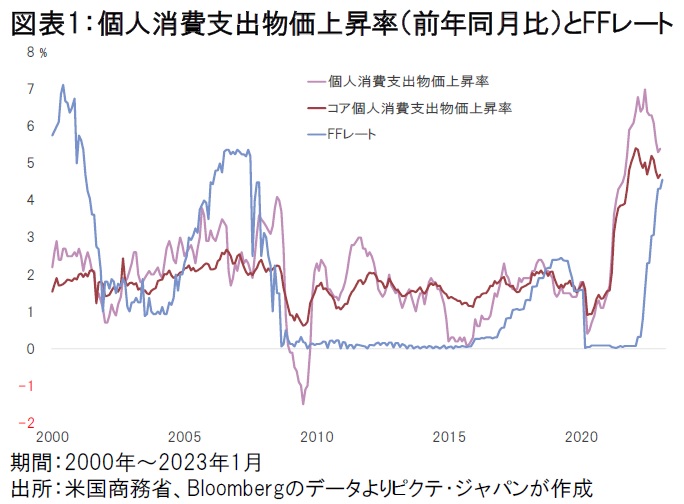

FRBがベンチマークとして重視するコア個人消費支出(PCE)物価は、1月、前年同月比4.7%の上昇だった(図表1)。

高水準ではあるが、エネルギー市況の落ち着きなどから、トレンドとして上昇率は縮小傾向と言えよう。一方、現在のFFレートの誘導水準は4.50~4.75%であり、仮に50bpの引き上げであれば5.00~5.25%だ。その場合、実質金利がプラスに転じるわけで、米国の金融政策は節目を迎えることになる。

物価上昇圧力が再び強まるのであれば、FRBは利上げを含むあらゆる手段を講ぜざるを得ないだろう。しかしながら、2021年春以降、米国のインフレをリードした原油などエネルギー関連は既に物価に対して中立になりつつある。FRBの利上げは仕上げの段階にあるのではないか。

議会証言でパウエル議長が足元の経済指標について「予想よりも強い」と繰り返したのは、主として雇用関係のデータを示すと見られる。米国の人手不足は構造的な要因が背景にあり、歴史的な雇用の逼迫を背景として、賃上げ率が今後も高止まりする可能性は否定できない。つまり、インフレの主役はエネルギーから賃金へシフトした。

エネルギー主導のインフレと異なり、賃金主導のインフレは多くの国民に裨益するだろう。実質賃金の伸びがマイナスであれば、経済的に成長の阻害要因であるだけでなく、政治的にも大きな問題だ。実質購買力の減少に直面する有権者の間で、政権に対する不満が強まりかねない。

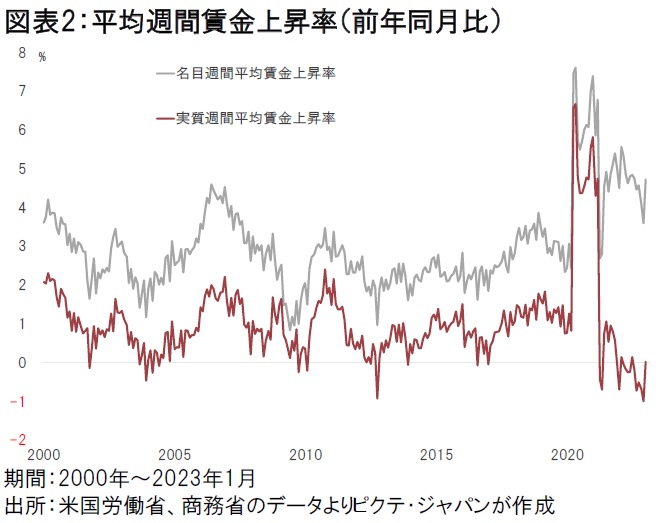

一方、足元の米国経済を見ると、エネルギー価格の影響が低減したことで物価上昇率が縮小し、実質賃金の伸びがプラスに転じてきた(図表2)。この状態であれば、かならずしもインフレを「悪い」と決め付けることはできないだろう。

インフレ圧力がもう少し落ち着けば、コアPCE物価上昇率が2%へと下がらなくても、FRBは利上げを停止、累積効果を見極める段階へ移行すると考えられる。つまり、少なくとも2023年中に利下げが行われる可能性も低い。それだけ、米国経済のファンダメンタルズは堅調であるとも言えそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")