- Article Title

- 日本が抱える金融問題

市川 眞一

2023/03/31

米欧に燻る金融不安だが、日本の金融システムは相対的に健全と言える。ただし、日本には別種の不良債権予備軍が存在するのではないか。それは、新型コロナ禍の下で実施された「ゼロゼロ融資」だ。無担保、当初は無利子で実行され、総額42兆2千億円程度と見られる。これは、金融システムの問題ではなく、産業の新陳代謝を阻害し、生産性を悪化させる要因だろう。

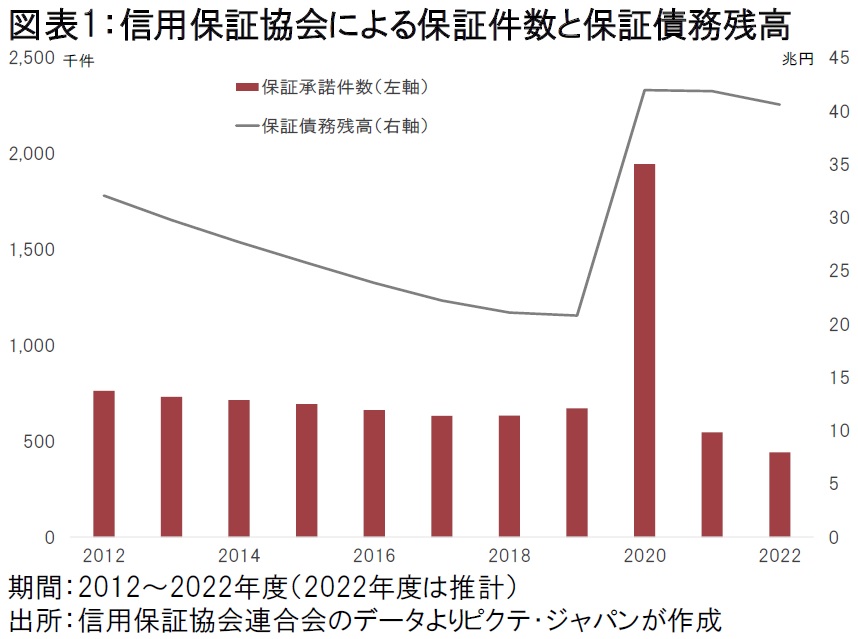

新型コロナ感染第1波に見舞われた2020年3月、政府は日本政策金融公庫(日本公庫)、商工組合中央金庫(商工中金)など政府系金融機関を通じ、売上が急減した中小企業、個人事業主を対象に無担保、当初3年間は実質無利子の『新型コロナ対応特別融資』、所謂「ゼロゼロ融資を開始した。2022年9月の申込期限までに、日本公庫16兆1千億円、商工中金2兆7千億円、計18兆8千億円が実施されている。

さらに、同年5月から信用保証協会による保証を付けた民間金融機関によるゼロゼロ融資が導入された。当初、限度額は3千万円に設定されていたが、最終的には6千万円へと広げられ、2020年度の信用保証協会による保証承諾件数は前年度比189.9%増加、最終的に23兆4千億円の貸出が実施されたのである。結果として、2019年度末に20兆8千億円だった信用保証協会による保証債務残高は、2020年度末に42兆円へと増加した(図表1)。

官民合わせて42兆2千億円に達したゼロゼロ融資は、従業員の休業補償を行ってきた雇用調整助成金と共に、新型コロナ禍の下での事業者の破綻、従業員の解雇を抑制し、社会の安定に寄与したことは間違いない。ただし、間もなく金利負担ゼロの期間が終わり、利払いが本格化する。また、民間金融機関の場合、元本の据え置き期間を3年とした契約が少なくないようだ。結果として、返済開始は2023年7月から2024年4月に集中すると見られる。

昨年12月23日、経産省は「新型コロナウイルス感染症の影響の下で債務が増大した中小企業者の収益力改善等を支援するため」、『民間ゼロゼロ融資等の返済負担軽減のための補償制度(コロナ借換保証)』の開始を発表した。売上の減少などを条件として、限度額1億円、期間10年以内、元本据え置き期間5年、最大100%保証により借り換えできる設計になっている。それだけ、ゼロゼロ融資による反動のインパクトを岸田政権は懸念しているのだろう。

コロナ借換保証により、中小零細事業者の相次ぐ破綻は避けられそうだ。しかし、日々の資金繰りが行き詰り、最大で6千万円を借り入れた事業者に対し、1億円を限度に借り換えに応じるのは、結局のところ債務を膨らませるだけの結果になりかねない。これは2つの点で将来に禍根を残すだろう。

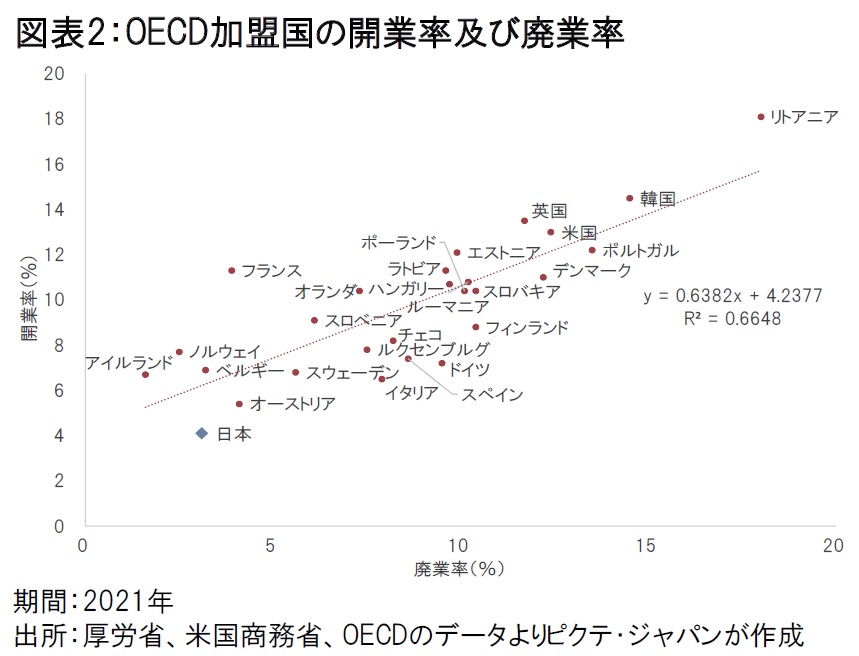

1つ目の問題は、産業の新陳代謝の遅れだ。OECD加盟国の場合、開業率は廃業率に比例する(図表2)。事業の継続性に疑問のある事業者に対し金融面での救済策を続ければ、社会の安定には資する一方で、結局のところヒト、モノ、カネの適正配分が滞り、国際競争力を削がれる可能性が強い。

2つ目の問題は財政への影響だ。融資先の事業者が破綻しても、民間金融機関のダメージは軽微である。信用保証協会を通じて、財政が返済を担保しているからだ。しかしながら、これは財政にとって実質的な隠れ偶発債務と言え、将来、重い負担となる可能性は否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")