- Article Title

- 日銀決算が示す出口戦略の難しさ

市川 眞一

2023/06/02

4月29日、日銀は2023年3月期決算を発表した。一般企業の当期純利益に相当する当期剰余金が現行日銀法下で初めて2兆円台となったが、ETFの運用益や外国為替の為替差益が収益拡大に大きく貢献している。もっとも、出口戦略に転じれば、当座預金の付利金利を引き上げざるを得ない可能性が強い。それは、日銀が資本を食い潰すリスクのある選択と言えよう。

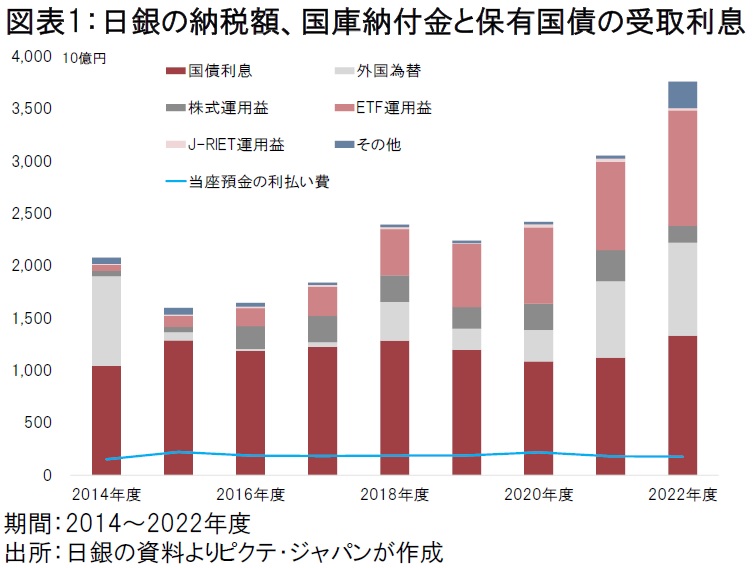

日銀の2023年3月期決算では、当期剰余金が前期比57.6%増加した。経常収益が前期の3兆508億円から3兆7,603億円へと大きく伸長したが、ETFの運用益、即ち配当金が2,618億円、保有する国債からの受取利息2,806億円、外国為替は1,598億円の押し上げ要因となった(図表1)。

1,571億円の国債に関する評価損が話題になったものの、満期保有を前提に償却減価により会計を行っており、金融政策や円の信認に与える影響はないだろう。また、ETFに関しては16兆5,467億円の評価益となっている。

一方、当期剰余金の処分について、日銀は1,044億円を法定準備金に計上すると共に、1兆9,832億円を国庫納付金として国に納めるとした。法人税・住民税を3,241億円払っており、国家財政への貢献は2兆円を超えている。他方、保有する国債からの受取利息は1兆3,320億円に止まった。

この状況に関し、一部の政治家や学者、評論家の間において、日銀には実質的に無限の国債購入力があるとの見方もあるようだ。政府が発行した国債を日銀が実質的に引き受けた場合、政府による国債への利払い費は税及び国庫納付金で回収できるため、極論すれば永久に元本部分の調達をコストなしで行うことが可能との考え方に他ならない。

しかし、この件はそれほど単純ではないだろう。日銀が出口戦略に転じた場合、極端な量的緩和の持つ宿命的な問題により、非常に大きなリスクが生じる可能性は否定できない。

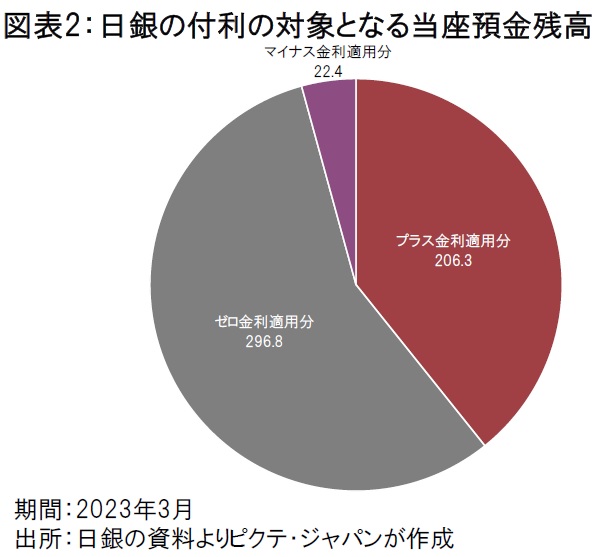

量的質的緩和を続けた結果、2023年3月末、日銀が保有する長期国債は簿価ベースで576兆2,197億円になった。バランスシートなので、当然、負債サイドにも相応する何かがなければならない。それが金融機関による当座預金であり、549兆781億円に達している。そのほとんどが超過準備だ。

当座預金のうち、付利の対象516兆6,220億円である。マイナス金利が導入されたとは言え、0.1%のマイナス金利が適用されているのは全体の4.6%に相当する22兆4,060億円に過ぎない(図表2)。ゼロ金利適用分が296兆8,390億円、0.1%のプラス金利適用分が206兆3,480億円だ。

日銀が現在の大規模な量的質的緩和から出口戦略に転じ、10年国債の利回りが1.5%へ上昇したと仮定すると、利鞘の拡大から市中銀行は貸出意欲を強めるだろう。しかし、インフレを加速させないため、日銀は超過準備を高水準に維持しなければならない。保有国債を売却すれば巨額の損失が実現するため、マネタリーベースの縮小は難しいからだ。

その場合、当座預金の付利金利を引き上げる必要に迫られ、単純計算で1%なら5兆円、1.5%なら7兆5千億円の利払い費が発生する可能性がある。結果として、日銀は巨額の損失を計上することになりかねず、その場合の金融政策、円や国債市況への影響は極めて不透明だ。

このリスクは、日銀に金融緩和の修正を躊躇わせる要因となるのではないか。出口戦略の選択は簡単ではないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。