- Article Title

- 解散・総選挙と株価

市川 眞一

2023/06/09

通常国会が大詰めを迎え、岸田文雄首相による衆議院の解散が取り沙汰されている。2024年9月の自民党総裁選を視野に入れた場合、その可能性は十分にあるだろう。解散は株価に好材料と言われるが、過去10回の総選挙を見ると、日経平均は5勝5敗だった。既に低PBRの見直し期待で日本株は上昇しており、ROEの持続的上昇を後押しする政策の実現が鍵を握るのではないか。

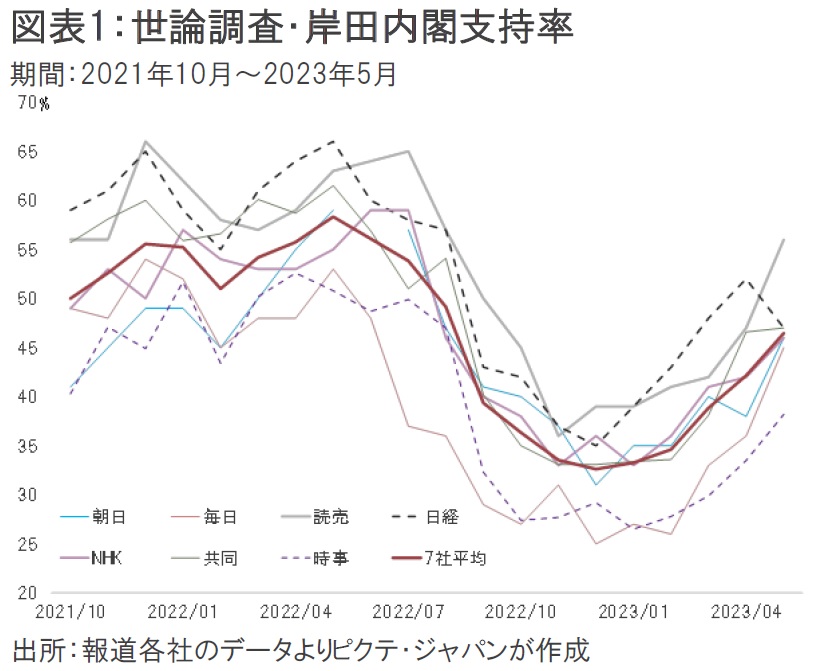

大手報道各社による世論調査を見ると、岸田内閣の支持率は、昨年12月を底に上昇に転じた(図表1)。日韓関係の改善、岸田首相によるウクライナ訪問、そして5月19日から21日のG7広島サミットなど、外交努力が評価されたのだろう。

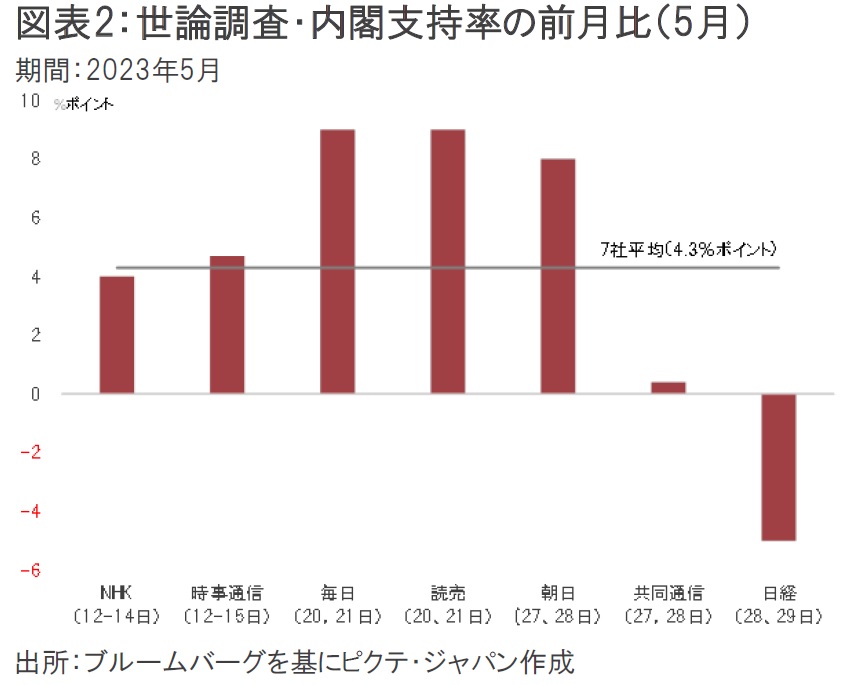

5月の調査を実施時期で比べた場合、サミット開催中に行われた毎日新聞、読売新聞の調査が最も高い9%ポイントの伸びだった。一方、週刊文春が首相政務秘書官による公邸での宴席を報じた後で行われた3社の調査では、朝日新聞が8%ポイントの上昇だった一方、共同通信はほぼ横ばい、日本経済新聞は5%ポイント低下している(図表2)。朝日は4月の調査で内閣支持率が38%と7社平均の42.2%を下回り、日経は52%で最も高い水準だったので、その反動かもしれない。ただし、今後、大きなイベントが予定されていないだけに、内閣支持率は伸び悩みとなる可能性があろう。

来年9月の自民党総裁選における再選を目指す場合、岸田首相は、子ども・子育て支援策の財源を議論する今年末より前に、国民に信を問う必要があるのではないか。6月21日に会期末を迎える今通常国会終盤が、解散のタイミングとなるシナリオは十分に考えられる。

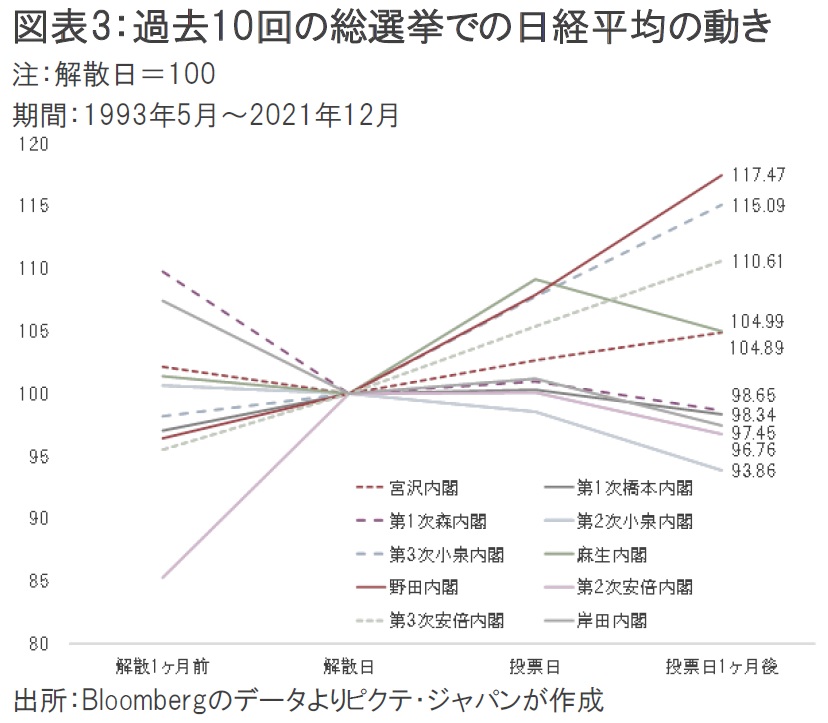

過去10回の総選挙における東京市場の動きを見ると、投票日から1ヶ月後の日経平均が解散日を上回っていたのが5回、下回っていたのが5回で綺麗に分かれた(図表3)。政治・政策は株価を動かす重要な要素の1つではあるものの、総選挙そのものではなく、経済のファンダメンタルズと具体的な政策がより重要なファクターと言えるだろう。

日本株は4月に入って急速な上昇局面となった。植田和男新日銀総裁が大規模緩和継続の姿勢を示したことに加え、東京証券取引所が上場企業にPBR1倍割れからの脱却策開示と実施を要請したことが、主に海外ファンドによる日本株買いを誘発したのではないか。

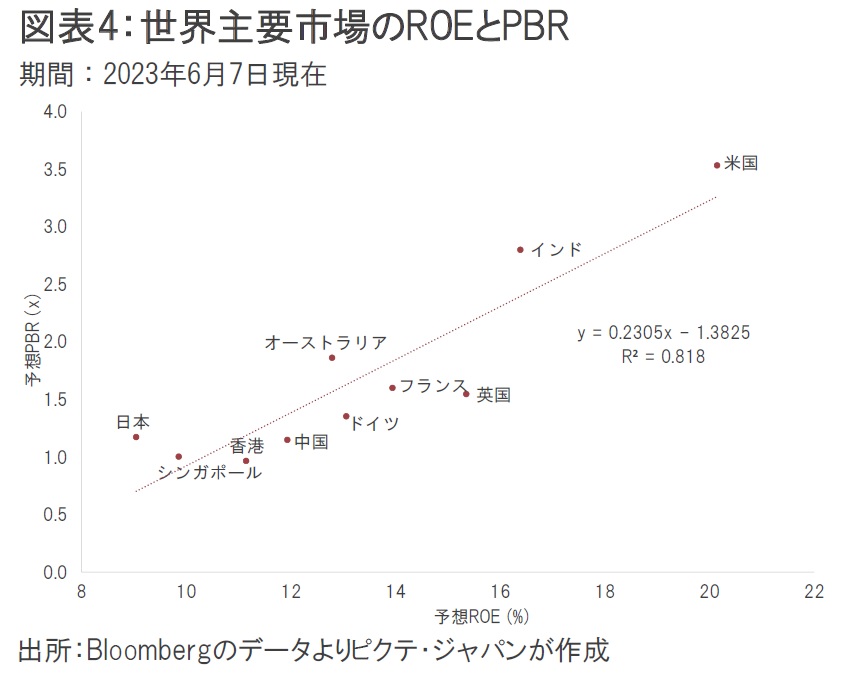

もっとも、世界の主要市場におけるPBRとROEの関係を見ると、明確な正の相関が示されている(図表4)。つまり、各市場のマクロ的な企業価値は無秩序に決まっているわけではなく、資本リターンによって合理的に説明でき得るわけだ。日本株のPBRが低いのは、ROEが低いことが理由である。

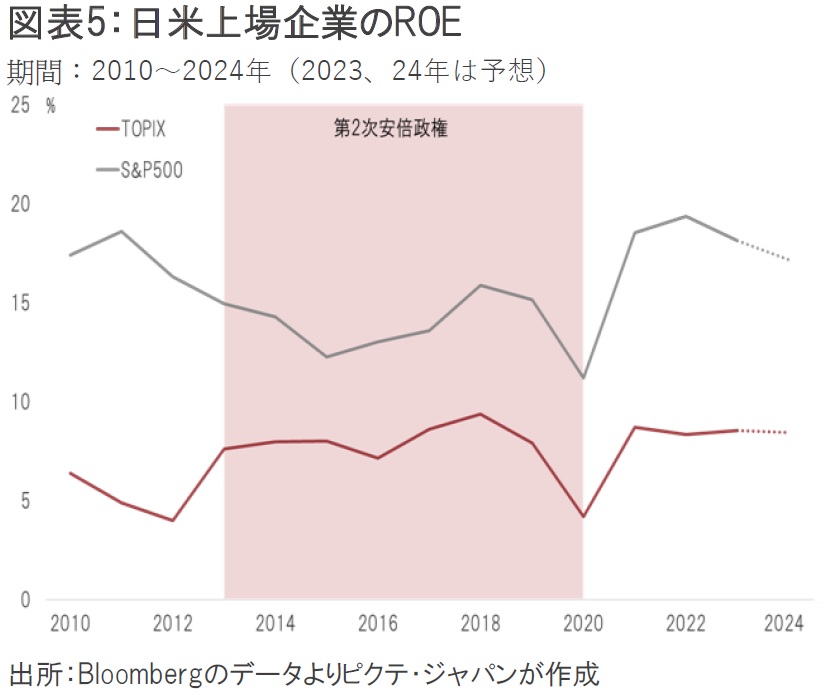

2014年6月24日に閣議決定された『日本再興戦略 改訂2014』において、第2次安倍政権は「グローバル水準のROE」を明確な目標とした。しかしながら、結局、それは達成されていない(図表5)。

ROEの水準を上げるには、個々の企業の経営努力が第一義的に重要だ。加えて、雇用制度の改革や産業の新陳代謝促進など、政策的な後押しも必須と言える。仮に解散・総選挙があり、岸田首相率いる与党が勝利しても、その後の政策が経済構造・企業経営の改革に資するものでないと、日本株の持続的上昇は難しいのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。