- Article Title

- 常態化するインフレ下での米国株式

市川 眞一

2023/07/14

米国の6月の消費者物価は、総合指数(CPI)が前年同月比3.0%で2021年3月以来の低水準になった。もっとも、歴史的な人手不足を背景に賃上げ率は高く、インフレ圧力は今後も続くだろう。株式市場ではイールドスプレッドが低下、バリュエーション面での割安感はない。一方、高い株主資本利益率(ROE)を背景にバリューが下支えとなり、大きく崩れる可能性は低いと考えられる。

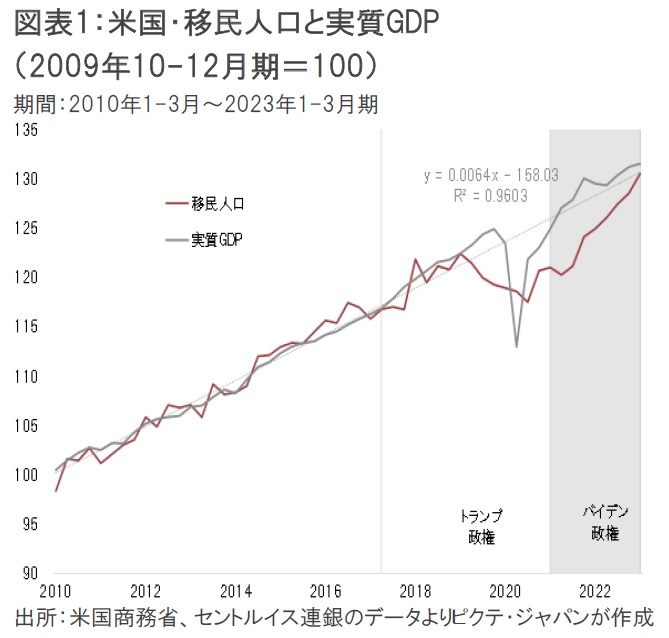

米国経済は移民人口と並行して成長してきた(図表1)。

しかし、ドナルド・トランプ前大統領が移民受け入れを抑制した上、新型コロナ禍で人の移動が難しくなり、移民人口はトレンドラインを大きく下回ったのである。これが、米国が歴史的な人手不足に陥った一因だ。結果として企業は大幅な賃上げにより人材を確保せざるを得なくなった。

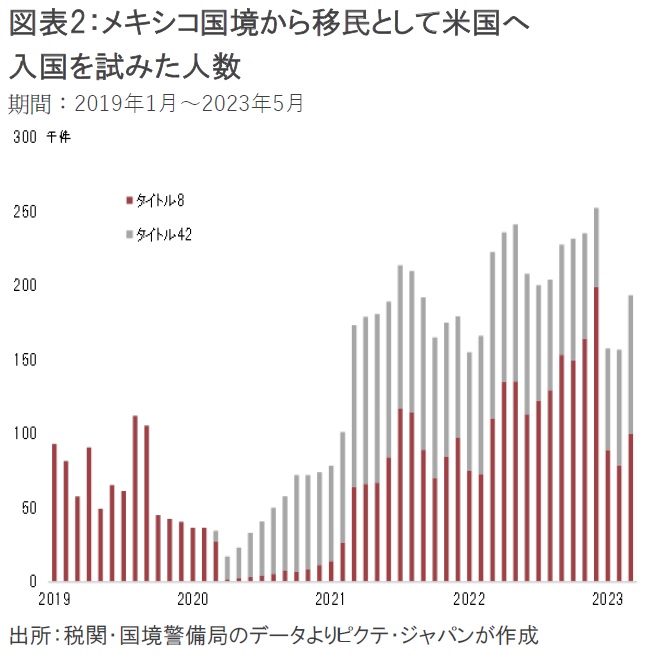

2021年1月にジョー・バイデン大統領が就任、メキシコとの国境で米国への入国を試みる人の数は大きく増加している(図表2)。移民人口も回復に転じた。

もっとも、5月11日、トランプ大統領時代に導入された合衆国法典第42章(タイトル42)に基づく入国制限が期限切れになると、バイデン政権は従来の同法第8章(タイトル8)を厳格適用する方針を打ち出している。2024年11月の大統領選挙を考えれば、低所得の白人層に配慮せざるを得ないからだろう。結果として、駆け込みにより一時的に移民の流入が増加しても、人手不足を充足するに足りる状況にはならないだろう。

昨年6月、米国のCPIは前年同月比9.1%上昇した。エネルギーなど資源価格の高騰が背景だ。今回のCPIは、エネルギー価格が落ち着いたことにより、1年前の反動が出た結果と言える。もっとも、インフレの主役はエネルギーから賃金へシフト、資源の影響が薄れた場合、CPIの中期的な上昇率は4±0.5%程度に収斂するのではないか。

FRBによる利上げは仕上げの段階と言える。もっとも、インフレ率が4%程度で高止まれば、当面、利下げも考え難い。また、賃上げがGDPの7割近くを占める個人消費を下支える結果、景気は底堅い展開となろう。長短金利の逆イールドは、長期金利の上昇で解消されるのではないか。

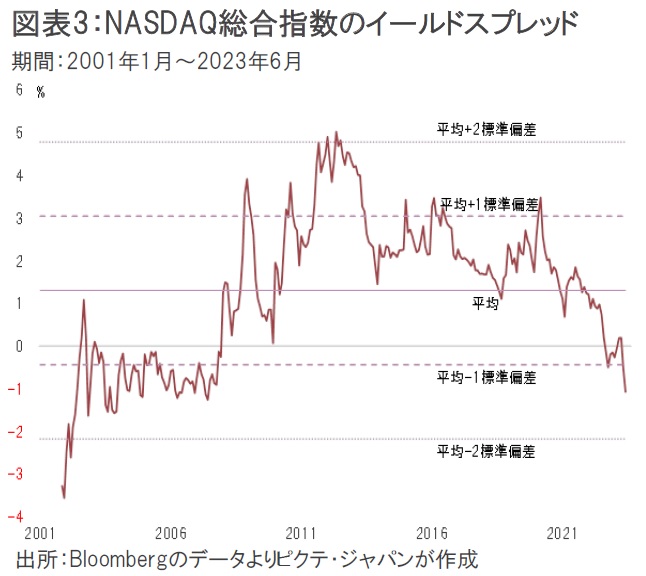

当期純利益を株式時価総額で割って求める株式益回りは、市場の評価による企業価値に対する利益の水準に他ならない。この株式益回りから長期金利(多くは10年国債の利回り)を引いたのがイールド・スプレッドだ。一般に高い水準なら株価の「割安」、低い水準なら「割高」を示す。

6月末、NASDAQのイールドスプレッドは▲1.07%になり、リーマンショック前である2007年12月以来のマイナスになった(図表3)。2001年以降の平均値から1標準偏差以上下方に乖離しており、長期金利との裁定によるバリュエーションの評価は、米国株の割安感を示すレベルではないだろう。

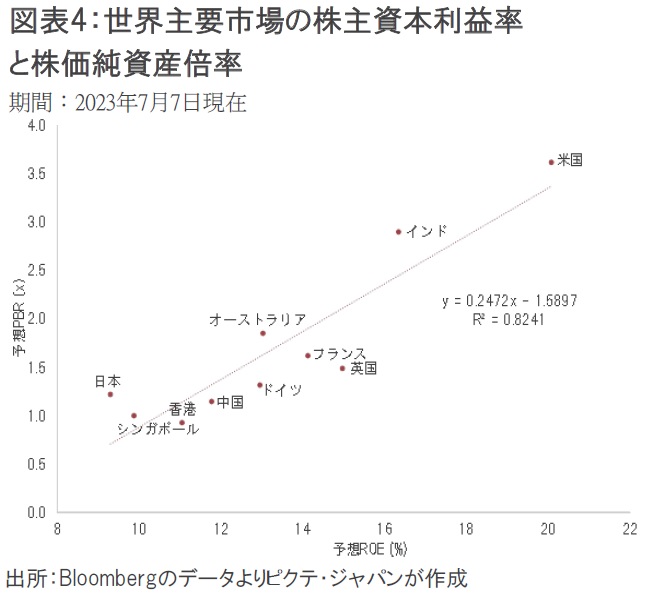

一方、世界の主要市場の比較では、予想株主資本利益率(ROE)と株価純資産倍率(PBR)との関係で評価すると、強い正の相関関係がある(図表4)。米国株の場合、PBRは3.62倍であり、全市場平均の2.12倍を大きく下回った。ただし、それはROEが20.1%と飛び抜けて高いことで正当化され、この点において米国株の水準は「フェアバリュー」と判断することが可能だろう。

根強いインフレ圧力で米国の長短金利が上昇しても、マクロ経済の成長下、高いROEによるバリューの下支えで、米国の株価が大きく崩れる可能性が高いとは思えない。ただし、利益、株価、金利の関係からNASDAQを中心に株価が割安とも言えず、近い将来、大幅な上昇局面になると想定するのも難しい。当面はインデックスベースでボックス圏の展開が続くと考るべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")