- Article Title

- 国債・円同時安

市川 眞一

2023/09/01

2024年度予算の概算要求額は、防衛費の急増、国債利払い費の膨張、物価対策などにより過去最大の規模だ。デフレ下では日銀が無制限に国債を買えた。しかし、インフレ環境の下、長期金利に上昇圧力が掛かり、国債の利払い費が財政を圧迫しつつある。日銀が国債を買い増せば、マネーが供給され円安要因となるだろう。円安がさらに物価を押し上げる悪循環となりかねない。

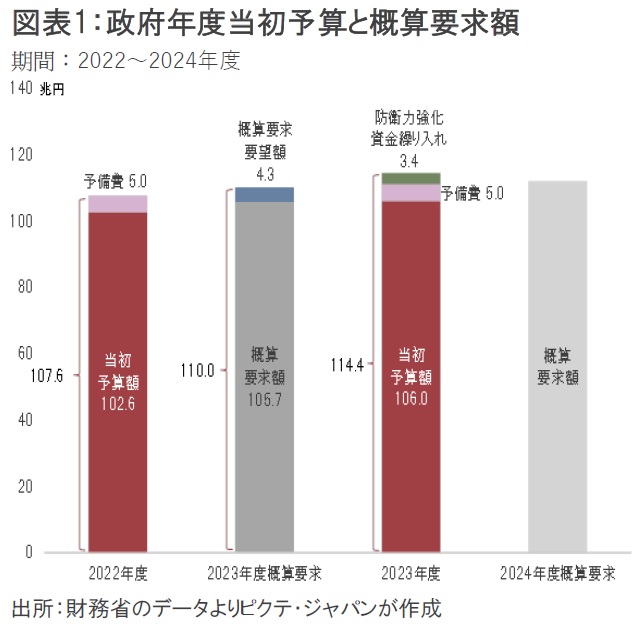

8月31日、財務省は2024年度予算の編成に向け各省庁が提出する概算要求を締め切った。総額は114兆円を超える過去最大の規模だ(図表1)。

社会保障費の自然増分5,200億円に加え、防衛費が今年度に比べ9,166億円、国債費は2兆8,921億円の大幅な増額要求になっている。

国債費については、2017年度以降、利払い費を計算するに当たり、想定金利を1.1%で据え置いてきた。実際の加重平均金利が1%を切っていたことから(2022年度は0.76%)、例年、予算に未使用の不要額が生じていることに対して批判の声は少なくない。もっとも、日銀がイールドカーブ・コントロール(YCC)を見直したことにより、長期金利には上昇圧力が生じており、財務省は想定金利を1.5%へ引き上げる方向で調整に臨む模様だ。この部分に関しては、今後の折衝段階で減額修正される可能性があるだろう。

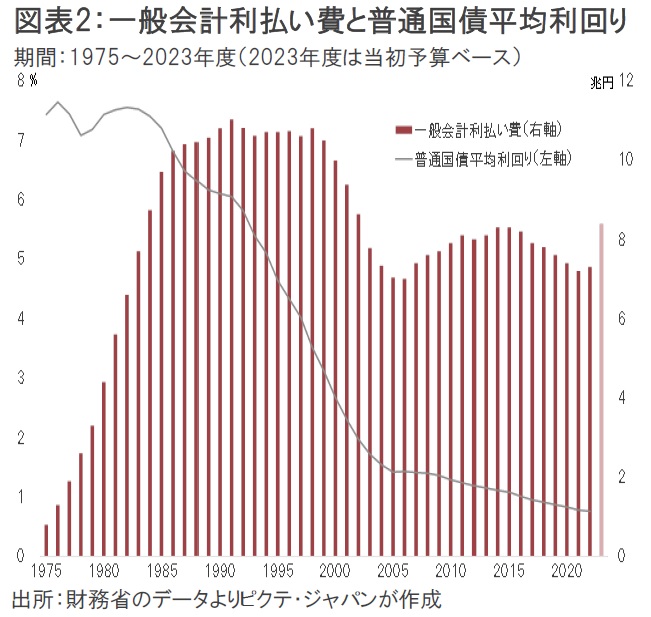

ただし、これまでは日銀の超低金利政策の影響により、発行残高の増加にも関わらず、利払い費は横ばいで推移してきた(図表2)。

長期的に見れば、この関係は修正されざるを得ないと考えられる。

今回の概算要求段階では、社会保障、国債費、防衛費の3つだけで4兆円を超える歳出増加容認になった。さらに、物価対策や金額が未定の予備費を含めれば、2024年度予算案は今年度当初予算を上回る可能性が極めて高いと言えるだろう。

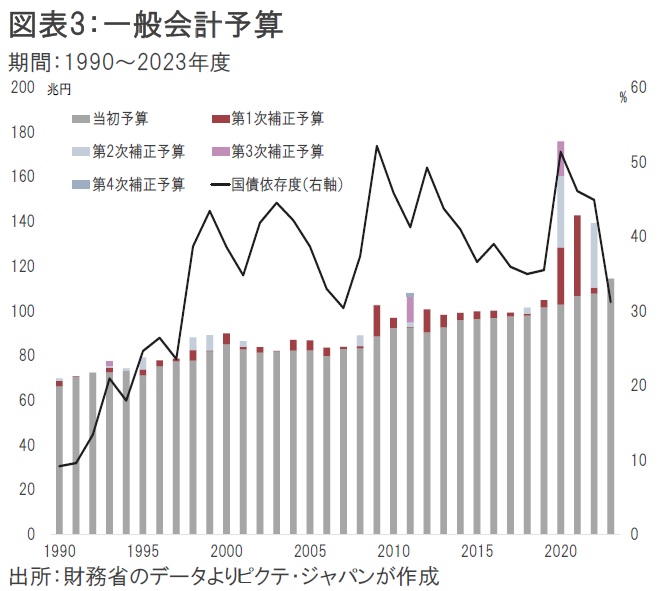

構造的なデフレの下、1990代以降、日本の財政は趨勢的な膨張を続け、好景気の局面でも予算規模が前年度を下回ることはほぼなかった。特に新型コロナ禍を受け、2020、21度は計109兆193億円、2022年度はインフレ対策を含めて31兆6,231億円の補正予算が編成されている(図表3)。この間、当初、補正合計の予算総額457兆5,065億円のうち、47.7%に相当する218兆2,928億円が国債の発行で賄われた。

それが可能だったのは、デフレであるが故に日銀が半ば無限に金利ゼロでバランスシートを膨らませることができたからだろう。資産として国債を保有する分、負債側には銀行により超過準備が積み上げられたものの、マネーストックとして市中に流出して暴走することがなかった。

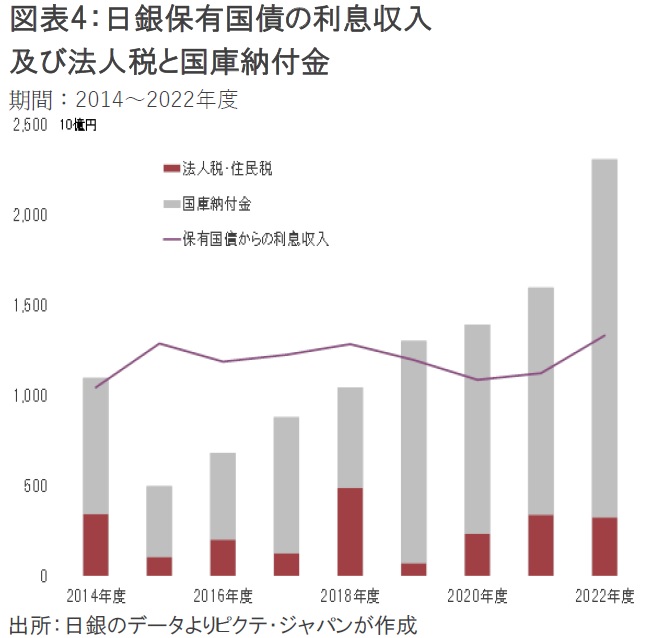

また、例えば2022年度の場合、日銀は保有する国債に対し国庫から1兆3,320億円の利払いを受ける一方、法人税・住民税を3,241億円、国庫納付金を1兆9,832億円払っており、差し引きで国庫への支払い超過になっていたのだ(図表4)。

しかしながら、インフレ局面では、中央銀行は金利の引き上げと量的緩和の縮小を図るため、政府は国債の利払い費が増加するだけでなく、国債の最大の買い手を失うことになりかねない。しかしながら、今のところ、岸田政権、そして野党にもそうしたシナリオへの危機感は薄いようだ。

歯止めのない財政の膨張に対し、市場において国債への売り圧力が強まる可能性は否定できない。イールドカーブ・コントロールにより、市場金利の上昇を抑制する目的で日銀が国債を買えば、インフレ期における量的緩和になるため、円は一段と売られるだろう、それは、物価を押し上げる結果として、さらに長期金利の上昇を促すシナリオなのではないか。国債価格と円が同時に下落するリスクが高まっていると考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。