- Article Title

- 成長株か?バリュー株か?

市川 眞一

2023/09/29

, 静かな朝の国会議事堂(東京都千代田区永田町")

世界的なインフレ長期化の懸念の下、米国では長期金利が上昇、イールドカーブの修正が進みつつある。株式市場では、金利低下局面でグロース、金利上昇局面でバリューがアウトパフォームする傾向が強い。人工知能(AI)や気候変動関連で技術革新の可能性は高く、グロースをポートフォリオから排除するのは得策ではないだろう。ただし、軸足はバリューに置くべきではないか。

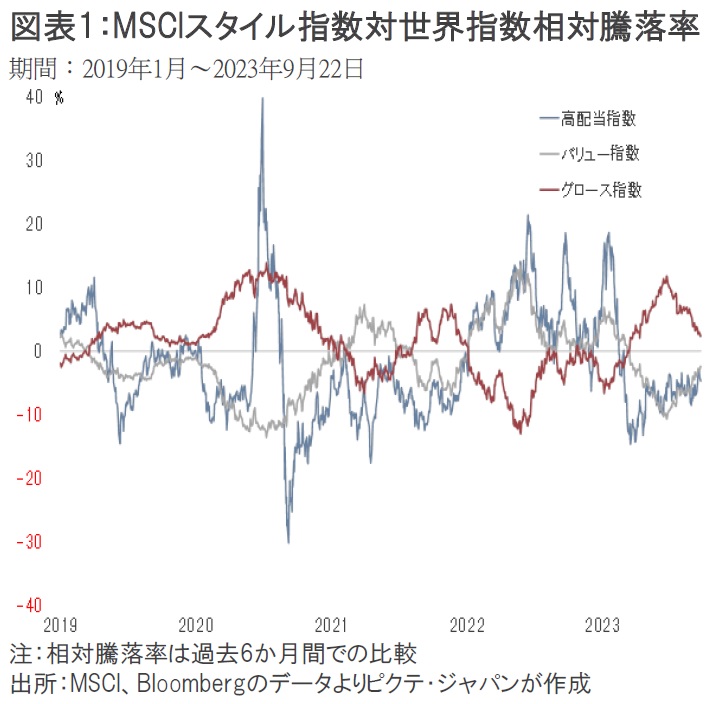

新型コロナ禍の渦中にあった2020~21年、株式市場ではグロースが大きくアウトパフォームした(図表1)。

理由は、1)リモート化の急速な拡大、それに伴うインフラへの需要、2)主要中央銀行による大胆な金融緩和・・・以上2つだったのではないか。特に、大量の流動性供給は、市場内でのリスク許容度を大きく高めたと言えよう。

ただし、2022年に流れは変わった。経済正常化の過程でグロース株が総崩れになり、入れ替わりにバリュー株がアウトパフォームしたのだ。グロース株が過剰な期待を織り込んだ上、FRBを筆頭に多くの中央銀行が利上げを開始したことで、割高なバリュエーションが敬遠されたのだろう。

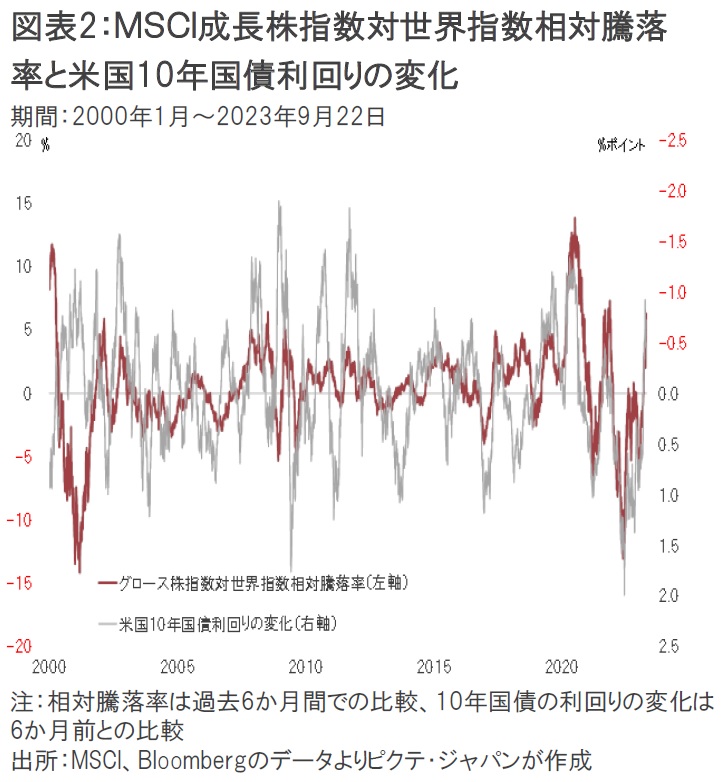

ちなみに、MSCIのグロース株指数の対世界指数相対騰落率は、米国の10年国債の利回りの変化に連動する傾向がある(図表2)。

長期金利の低下局面においてアウトパフォーム、上昇する局面においてアンダーパフォームしてきた。金融緩和期には市場のリスク選好が高まり、引き締め期にはリスク選好度が低下するのは、かなり教科書的な動きと言えるかもしれない。

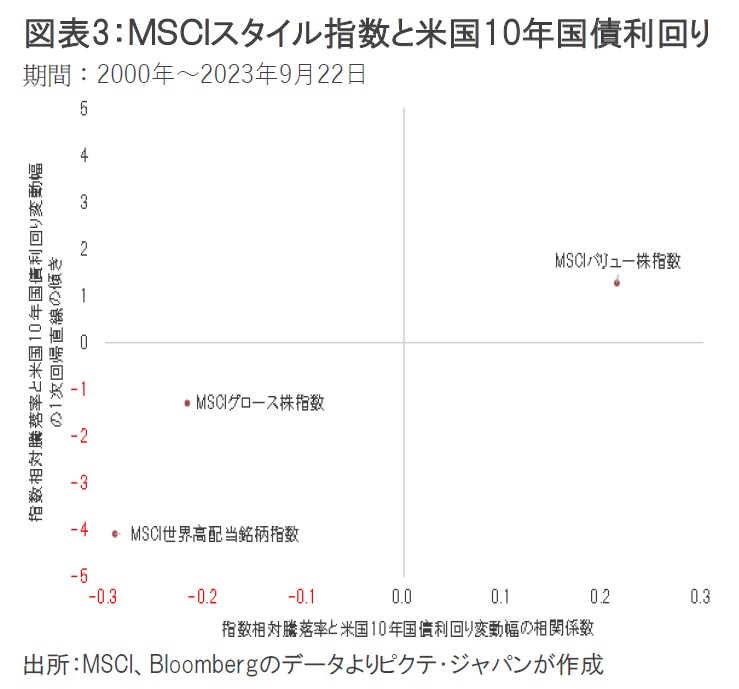

統計的に見ると、2000年代に入り、グロース株指数の対世界指数相対騰落率には、米国10年国債の利回りの変化に対して弱いながらも負の相関関係が見られた(図表3)。高配当銘柄は、その傾向がより顕著と言えよう。グロース、高配当は、金利低下局面でアウトパフォームするのである。

2023年は、世界的な政策金利引き上げの局面にも関わらず、4分の3を終えようとするなかで、グロースがアウトパフォームする年になっている。先行きの景気減速を見越し、米国の長期金利の上昇が止まったことが背景ではないか。今年前半のマーケットにおいては、FRBによる利上げの終了時期、その時の政策金利の水準以上に、利下げ開始のタイミングに強い関心が示されていた。

また、リモート化の延長としてチャットGPTに象徴されるAIへの期待が高まった。結果として、GPUなど半導体を軸に将来に向け新たな成長のシナリオが相場に織り込まれたのではないか。

もっとも、グロース主導の相場には変化の兆しが見られる。MSCI世界指数に対する相対騰落率では、6月22、23日の11.7%をピークにプラス幅が縮小、足元は2.3%になった。一方、バリュー株は、相対パフォーマンスのマイナス幅が縮小している。

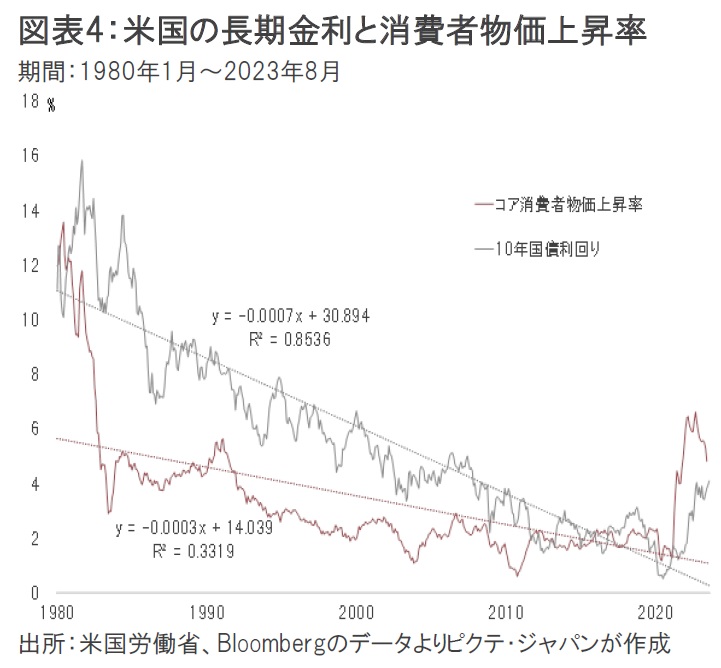

1991年12月の旧ソ連崩壊以降、米国をリーダーとして市場の統合、即ちグローバリゼーションの時代が30年間に亘って続き、物価の安定がもたらされたことで、米国の長期金利はトレンドとして低下した(図表4)。従って、グロース株は趨勢的に市場をアウトパフォームできたのだろう。

しかし、世界がインフレの時代に突入したとするならば、名目金利は高止まりが想定される。早期の利下げを織り込み、米国の金利体系は逆イールドの状況が続いていたが、このところは長期金利の上昇によるフラット化の兆候が顕在化してきた。これは、グロース株にとっては逆風、バリュー株には順風の環境と言えるのではないか。

「インフレ=高金利」のマクロファンダメンタルズは、相対的なバリューの優位性を示唆している。ポートフォリオの分散の在り方として、バリューにウェートを掛けるタイミングと考えられよう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。