- Article Title

- 中東情勢は世界経済への脅威か?

市川 眞一

2023/10/13

10月7日、イスラム教過激派組織ハマスが、イスラエルを攻撃した。サウジアラビアとイスラエルが国交正常化へ向け交渉するなど、中東は新たな局面を迎えていたが、当面、緊張緩和への動きにはブレーキが掛かるだろう。ただし、この件が世界経済に与える影響は限定的ではないか。主要産油国には十分な増産余力があり、この件で西側諸国との関係を壊すとは考え難いからだ。

第2次大戦後の1947年11月29日、国連はパレスチナにアラブ人とユダヤ人の2つの国家を創出する『分割決議』を採択した。それが、現在のパレスチナにおけるイスラエルとパレスチナ自治区の原点になっている(図表1)。

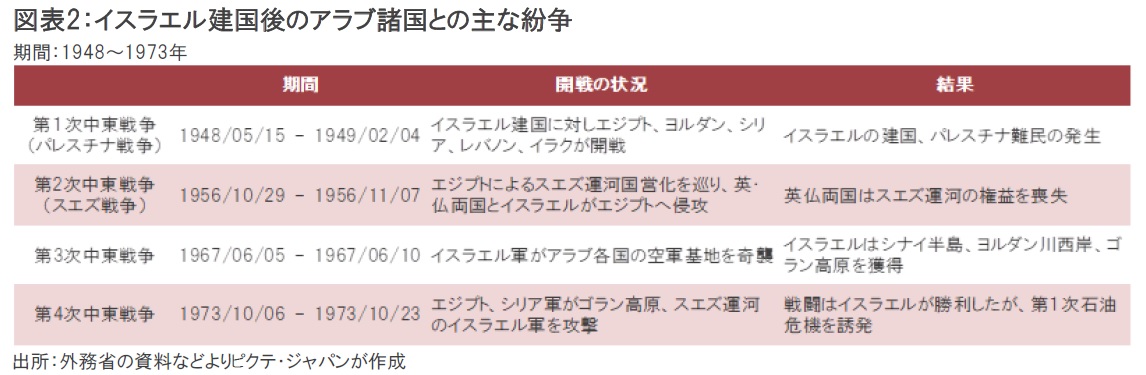

もっとも、同決議に対するアラブ側の不満により、これまで4次にわたる中東戦争が勃発した(図表2)。

エジプト、シリアの奇襲で始まった1973年10月の第4次中東戦争は、結局、イスラエルの勝利に終わっている。しかしながら、主要産油国がイスラエルを支援した米国、オランダに石油禁輸措置を発動、OPECが原油輸出価格を大幅に引き上げたことで、世界は第1次石油危機に陥った。

その後、エジプト、UAEなどがイスラエルとの融和に動き、サウジアラビアも米国の仲介で国交正常化へ交渉を進めていたと見られる。今回のハマスによるテロ行為は、パレスチナ問題が置き去りにされているとの不満が背景にあるのではないか。

サウジアラビア外務省は、10日、同国のムハマンド皇太子がパレスチナ自治区のマフムード・アッバス議長と電話で会談、パレスチナ側への支持を伝えたと発表した。しかしながら、サウジアラビアやUAEなど主要産油国がハマスを本格的に支援するとは考え難い。国際社会の脱化石燃料化で長期的には石油収入に依存できなくなる主要産油国にとり、新たな成長産業を育成し、軍事費を抑制するのは最重要課題と言える。そのためには、イスラエルとの緊張緩和が前提条件になるだろう。

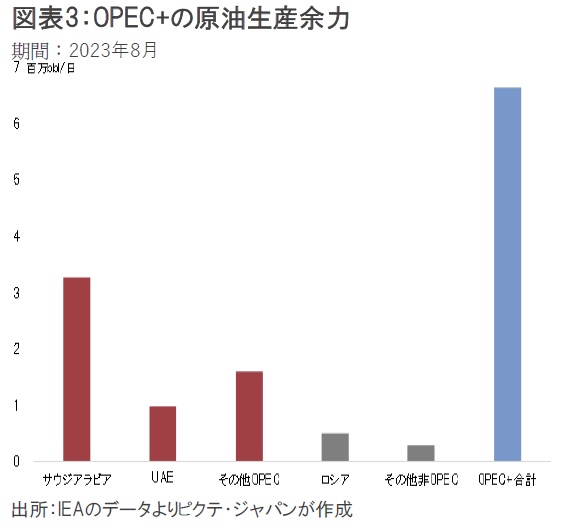

国際エネルギー機関(IEA)によれば、8月、サウジアラビアの産油量は日量900万bblだった。これは、OPEC+の生産割当量を150万bbl下回るだけでなく、同国の持続可能な生産水準との乖離が330万bblに達したことを意味する(図表3)。つまり、サウジアラビア1国で、日本の消費量に匹敵する程度の増産余力があるわけだ。

サウジアラビアは、OPEC+の結束による価格の維持を重視、自国の生産量を調整して需給関係の安定を図っていると見られる。価格下落には減産で対応する一方、代替エネルギーへのシフトを抑制するため、価格急騰なら増産に踏み切るだろう。

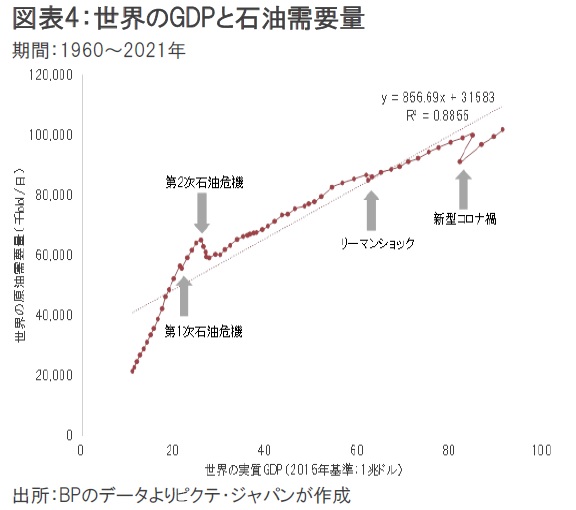

1973~75年の第1次石油危機は、1960年代の高度経済成長期を経て、主要国が急速なエネルギー需要の拡大期にあったからこそ、価格の上昇を通じて世界経済に大きな打撃を与えた(図表4)。ファンダメンタルズ面から見れば、旺盛な需要に供給力が追い付いていなかったのである。

一方、現在は長期的な需要の減速期と言え、代替エネルギーや省エネ技術の開発も格段に進んだ。供給国側に十分な増産余力があるなかで、ハマスによるテロを契機として、新たな石油危機が起こるとは考え難い。パレスチナ問題は国際社会が抱える深刻な課題だ。ただし、今回の件が世界経済に与える影響は限定的だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。