- Article Title

- パレスチナより注意すべきリスク

市川 眞一

2023/10/27

イスラム教過激派ハマスによるイスラエルへの攻撃は衝撃的で、国際金融市場ではリスクオフのムードが高まった。しかし、パレスチナ問題よりも世界経済にとり厄介なのは、米国の政治ではないか。共和党の内紛で下院議長の選出に手間取った。2024会計年度の予算は未成立で、11月17日にはつなぎ予算が期限切れを迎える。政府機関の閉鎖など、混乱のリスクは消えていない。

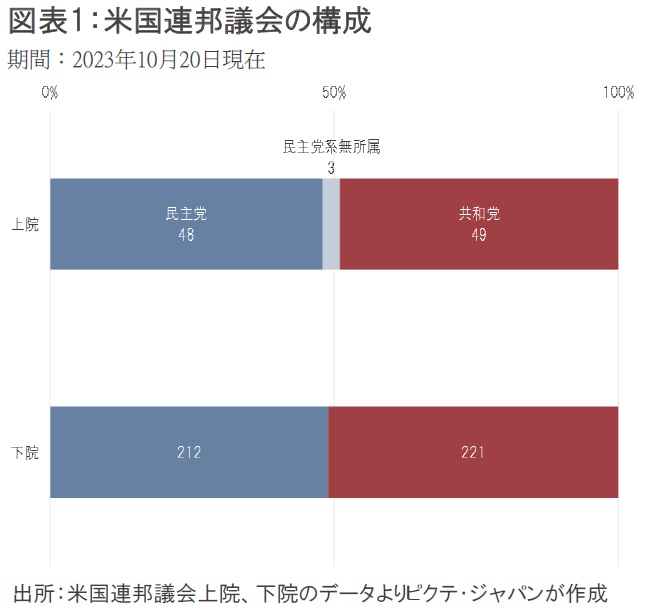

10月3日、マット・ゲーツ議員によるケビン・マッカーシー議長の解任動議が可決され、下院議長が空席となった。本来は議長を支えるべき共和党から、保守強硬派の8名が賛成に回ったからだ。下院では共和党が221議席で117議席の過半数を上回るものの、同党の5名が造反すれば、議長の選出はできない状態にある(図表1)。

共和党下院議員による候補者指名投票により、主流派のティーブ・スカリス院内総務、保守強硬派のジム・ジョーダン司法委員長、そして主流派のトム・エマー院内幹事が選出されたものの、本会議で217票の過半数を獲得するメドが立たなかった。ジョーダン氏のみ投票が3回行われたが、いずれも20名を超える共和党議員が反対、結局、指名取り消しに追い込まれたのである。

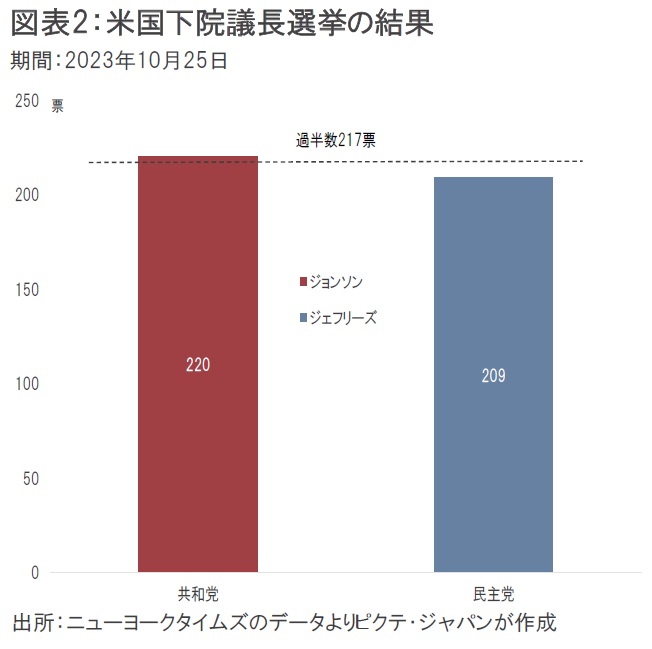

25日、4人目の候補となったマイク・ジョンソン下院共和党副議長は、出席した共和党議員全員の票を得て、3週間ぶりに新たな議長に就任した(図表2)。もっとも、その前途は多難ではないか。

ジョンソン氏は保守強硬派の議員連盟であるフリーダム・コーカスのメンバーではないが、ドナルド・トランプ前大統領に近い。ウクライナへの追加支援には反対の立場を示しており、2024年11月の大統領選挙へ向け、ジョー・バイデン政権とは厳しい対立が予想される。また、上院で過半数を握る民主党との調整は、共和党内保守派の圧力により極めて難しいものとなるだろう。

下院共和党内における深刻な対立の背景には、来年11月の大統領選挙で返り咲きを目指すドナルド・トランプ前大統領の存在が大きいだろう。同前大統領は、ウクライナへの軍事支援に強く反対し、つなぎ予算に関するバイデン政権との妥協に関してマッカーシー前議長を厳しく批判した。

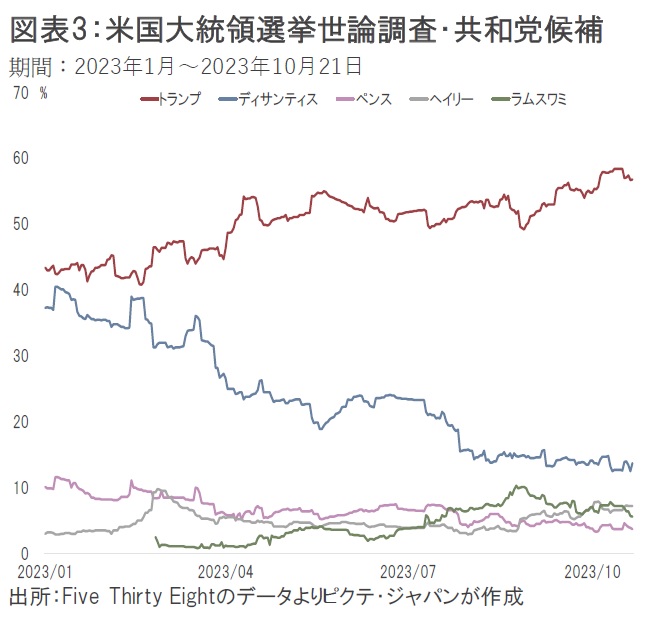

現段階において、トランプ前大統領は共和党候補のなかで独走状態にある(図表3)。

大統領選挙と同時に下院議員は全435議席が改選になるため、共和党内に強い影響力を維持しているだろう。同前大統領によるSNSへの投稿で「悲劇的ミス」と厳しく批判されたエマー氏は、結局、数時間で指名辞退に追い込まれた。

11月17日には2024会計年度のつなぎ予算が期限切れとなる。マッカーシー前議長の解任は、政府機関の閉鎖を回避するため、民主党との協議により期限切れ寸前の9月30日、45日間のつなぎ予算を可決したことが背景だった。ジョンソン新議長にとって、民主党との新たな妥協点を見出す以上に、共和党内の支持を確保することがより難しいのではないか。それは、上院と下院のねじれ状況の下、予算が決まらず、政府機関の閉鎖が再び現実味を帯びることを意味する。

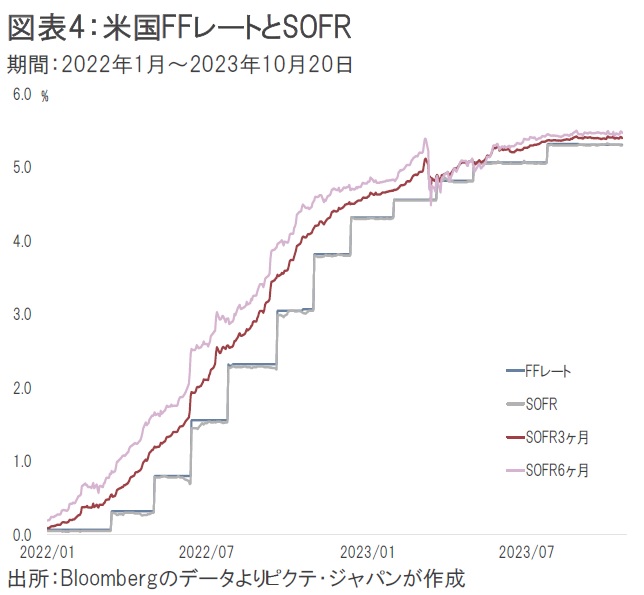

担保付翌日物調達金利(SOFR)の動きを見ると、年内の追加利上げの可能性は織り込まれていない(図表4)。

ジェローム・パウエル議長率いるFRBによる利上げ見送りのサインを反映しているだろう。パレスチナ情勢の不透明感に加え、米国の政治が不安定化するなかで、FRBが追加の利上げに踏み切る確率が高いとは思えない。

人手不足を背景に雇用の逼迫が簡単には緩和されない以上、米国経済が直ぐに腰折れすることはないと考えられる。ただし、米国政治の混迷は深刻だ。米国国債が格下げとなる可能性も含め、当面のリスク要因と言えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。