- Article Title

- 購買力平価が機能しない理由

市川 眞一

2023/11/02

円の購買力平価は、現在、概ね105~115円程度とされ、実勢レートは理論値を3割程度下回る。もっとも、日銀は保有する長期国債を売れないため、マネタリーベースを縮小させることが難しい。そうしたなか、長短スプレッドの拡大で与信が増加すれば、マネーストックが急増する可能性がある。結果、通貨の大量供給が物価を押し上げ、購買力平価が実勢レートに接近するのではないか。

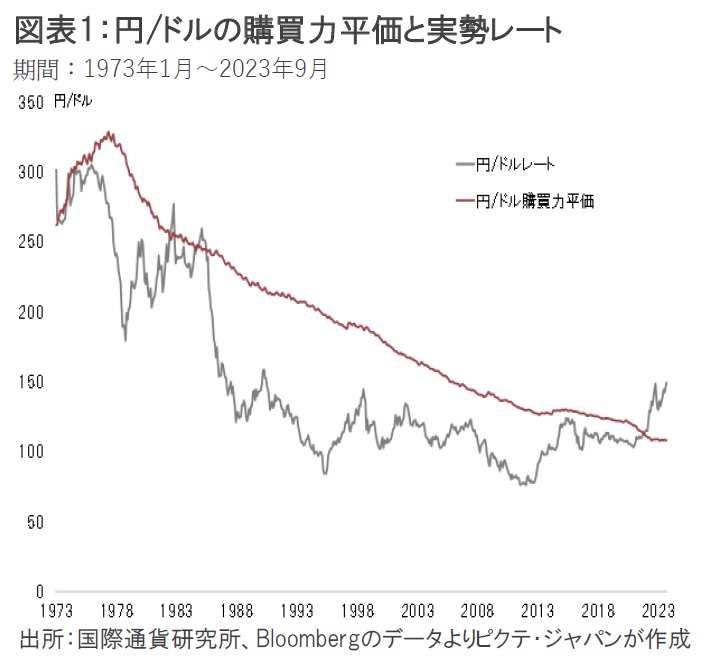

円のドルに対する購買力平価は概ね105~115円と推計されている(図表1)。

この理論値に対し、実勢レートは150円を超えており、円は安過ぎるとの見方は少なくないようだ。しかし、現在の異常な金融政策を前提に考えると、この購買力平価による為替の理論値は正しくない可能性がある。

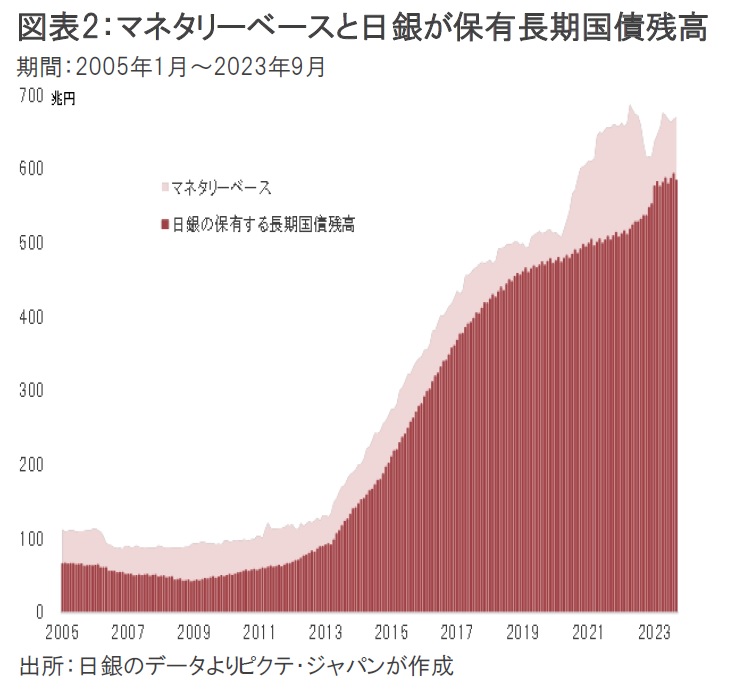

2013年4月4日に量的・質的緩和を採用して以降、日銀の保有する長期国債は今年9月までに493兆2,615億円増加した(図表2)。

この間、マネタリーベースの供給量は535兆1,195億円拡大している。一方、日銀当座預金の超過準備は490兆4,616億円増えており、日銀が長期国債を市中から買い上げて供給したマネタリーベースは、9割以上がそのまま超過準備となったわけだ。

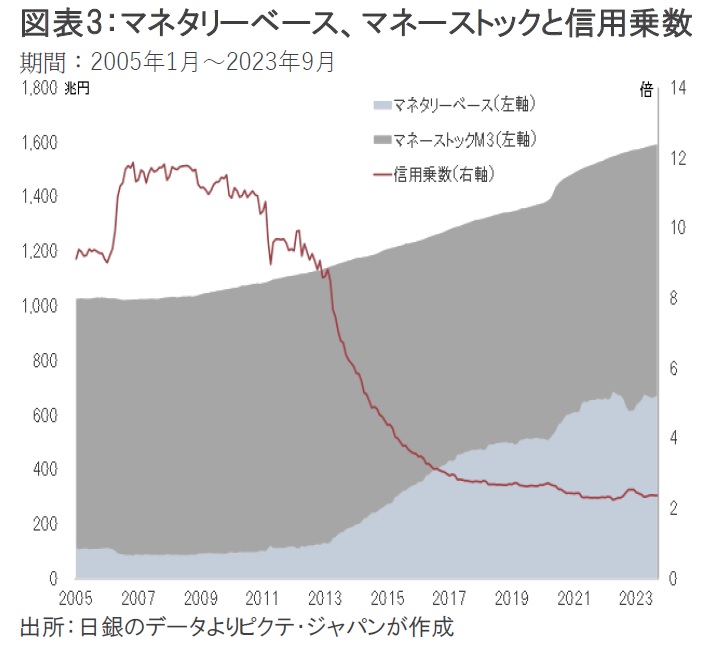

これを端的に示すのが、信用乗数に他ならない。マネーストックをM、マネタリーベースをH、信用乗数をmとすると、「mH=M」となる。マネーストックは概ね銀行の貸出残高だ。従って、信用乗数が一定であるならば、マネタリーベースの供給量を増やした場合、理論的にはそのm倍の貸出が行われ、マネーストックが増加することになる。銀行による融資の裏側には、消費や投資があるはずなので、この理屈が機能していれば、実需が伸びて日本経済は着実に成長するはずだった。

ところが、2013年3月に8.50倍だった信用乗数(m)は、量的・質的緩和の拡大に伴って低下を続け、9月には2.38倍になっている(図表3)。

mは一定の数字ではなく、単にマネーストックをマネタリーベースで割った数字だったのだ。マネーストックM3の増加額は449兆9,231億円であり、この間におけるマネタリーベースの増加額を下回った。異次元の金融政策には、期待した効果がほぼなかったと考えざるを得ない。

もっとも、日銀が保有する長期国債は満期保有を前提としており、経済環境が変わったからと言って、残高を圧縮するのは容易ではないだろう。売却すれば巨額の実現損を計上しなければならず、また償還時に借り換えに応じない場合、市場における国債の需給に大きな影響を与えると見られる。

つまり、マネタリーベースの供給量は、かなりの長期間にわたって現在の水準を維持するのではないか。そうしたなか、長短金利差の拡大で銀行の与信意欲が高まれば、超過準備が取り崩され、貸出準備に変化するだろう。信用乗数(m)は急速に上昇、市中におけるマネーストックの供給量は大きく増加することになる。

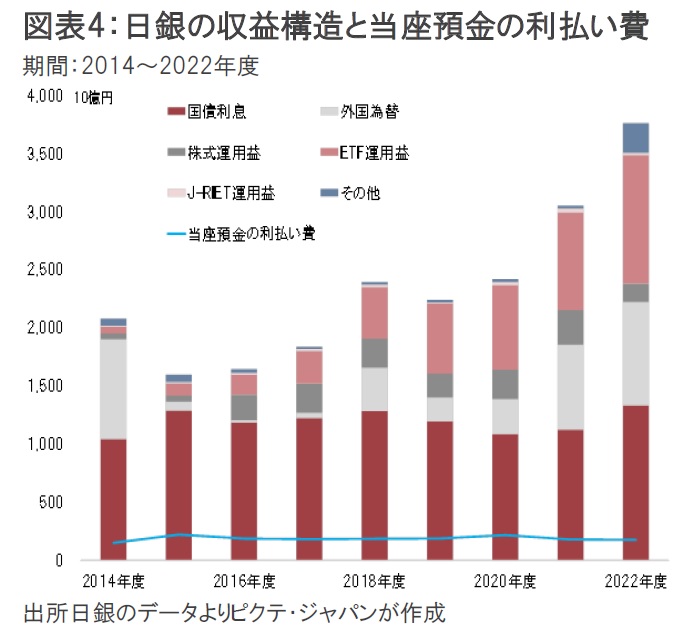

日銀が当座預金の付利金利を引き上げ、超過準備の取り崩しに抗うには大きな課題がある。日銀自身の利払い費が急増し、経常収入を大きく超えてしまうリスクだろう(図表4)。

その場合、日銀は巨額の赤字計上を余儀なくされる可能性が強く、それが国債や円に与える影響は全くの未知数だ。

日銀にとり、10年にわたって極端な金融政策を継続してきたツケは極めて大きく、出口戦略への移行は容易ではない。また、長期金利の上昇は、国債への利払い費の急増を通じて、早晩、政府に財政政策の見直しを迫ることになるだろう。

財政と金融政策の馴れ合いから脱却できない場合、国債、円がさらに売られて日本経済がより大きな困難に直面しかねない。日銀だけでなく、日本政府は、財政政策と金融政策の正常化へ向け、大きな岐路に立たされたのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。