- Article Title

- 米国景気失速シナリオへの異論

市川 眞一

2023/11/10

10月の製造業景況感指数(PMI)が低下に転じ、雇用統計では非農業雇用者数が市場予想を下回った。マーケットにおいては改めて米国景気の失速懸念が取り沙汰されているようだ。もっとも、雇用は基本的に堅調であり、家計のバランスシートも健全を維持している。実質賃金の伸びがプラスに転じたことから、米国経済は実質2%程度の巡航速度による成長を続けるのではないか。

11月3日に発表された10月の米国雇用統計は、市場の注目度が高い非農業雇用者数が15万人増で市場予想の18万人増に届かなかった。米国供給管理協会(ISM)が集計するPMIが10月に急落したこともあり、マーケットでは米国景気失速の観測が再び強まっている模様だ。

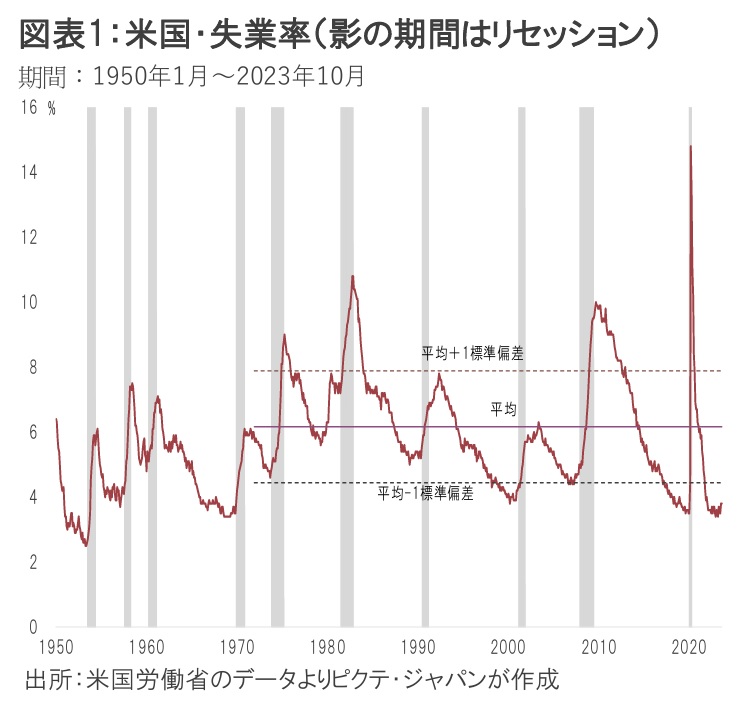

もっとも、求人及び労働移動統計(JOLT)によれば、9月の求人は前月より5万6千人多い955万3千人、求職者とのギャップは総労働力人口の1.9%に達した。米国では人手不足が続いている。バイデン政権は来年の大統領選挙を睨んで不法入国者の取り締まりを強化しており、労働需給の緩和による失業率の急上昇は考え難い。個人消費がGDPの7割弱を占める米国では、景気後退局面では例外なく失業率が急上昇した(図表1)。

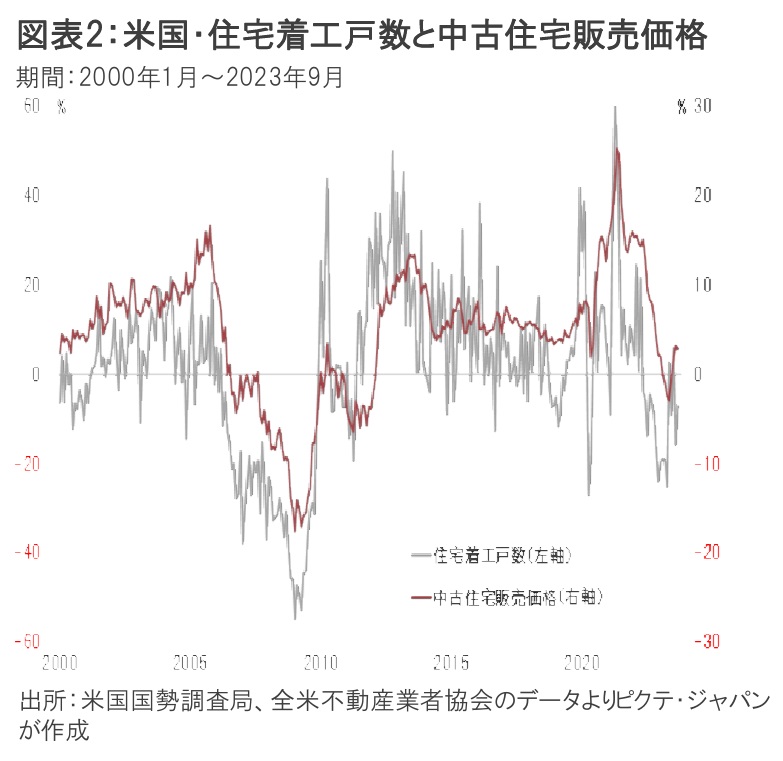

一方、利上げの影響を受け易い住宅市場の場合、住宅着工件数は8月が前年同月比15.7%減、9月も同7.2%減だった(図表2)。ただし、住宅着工戸数と連動性の高い中古住宅の販売価格は、9月、前年同月比2.8%の上昇で3ヶ月連続の値上がりだ。リーマンショック期と異なり、家計部門のバランスシートが傷んでいたいため、金利が上がっても中古住宅は大きく値崩れしていないのだろう。

また、9月の小売売上高も、ガソリンを除けば前年同月比4.1%の伸びだった。これは、リーマンショック直後から新型コロナ禍直前の2010~19年における年平均4.5%増に近い水準だ。

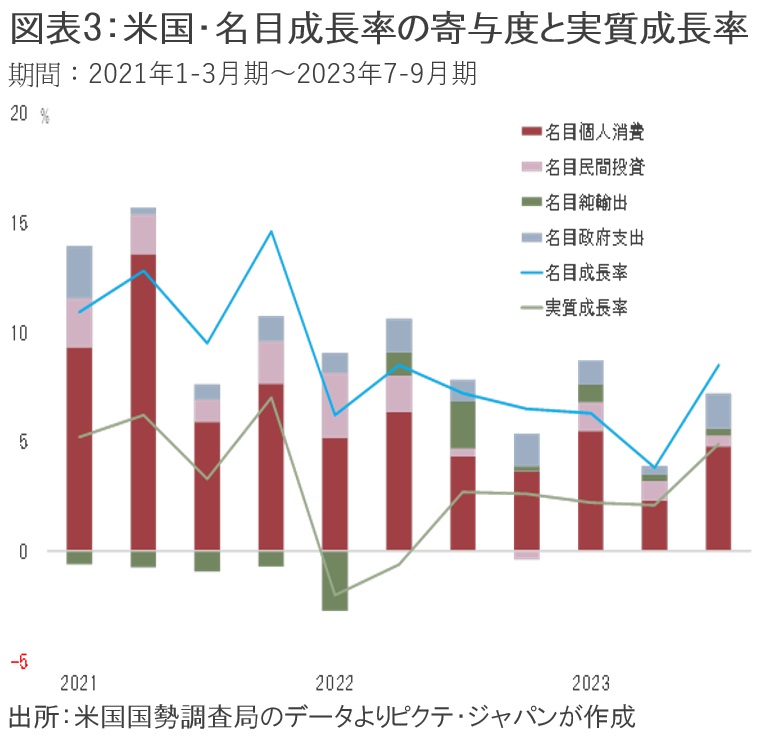

7-9月の名目GDPは前期比年率8.5%の高い伸びだった(図表3)。個人消費の寄与度が4.8%で全体を牽引している。一方、GDPデフレーターの上昇率は、2022年4-6月期の9.1%から大きく低下、3.5%になった。結果として、この7-9月期の実質成長率は年率4.9%だ。4-6月期が同2.1%とやや低い水準であったことから、その反動ではあるものの、市場予想の4.5%を上回る強い結果だったと言えるだろう。

新型コロナ禍から米国経済が正常化する過程において、賃上げを背景に名目成長率は高水準を維持していた。もっとも、資源、エネルギー主導でインフレ圧力が強かったことから、昨年の第1、第2四半期は実質ベースだとマイナス成長である。

足下、賃上げ分の価格転嫁によりインフレは続いているものの、物価上昇率の縮小で名目成長率と実質成長率のギャップは大幅に縮小した。賃金主導のインフレでは、実質賃金の伸びがプラスになる傾向が強く、物価上昇率がかならずしも成長を阻害するわけではない。

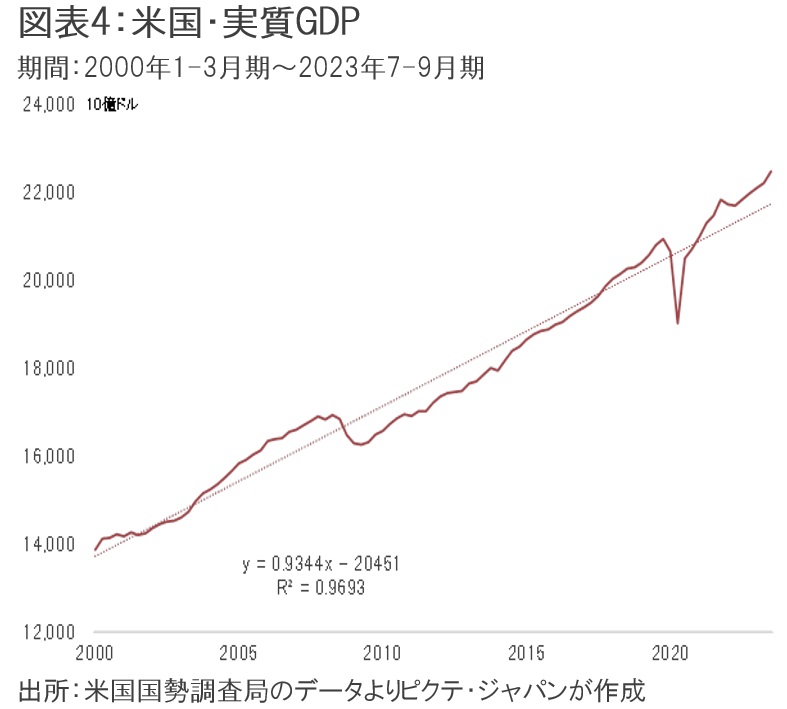

ちなみに、2000~2019年までの20年間、米国の平均実質成長率は2.1%だ(図表4)。2021年の5.8%は新型コロナによりマイナス成長となった前年の反動だが、2022年以降も均せば2.0%の成長を維持している。こうしてトレンドを冷静に見る限り、米国景気は堅調に推移していると言えよう。

2024年へ向け景気に対するリスクがあるとすれば、それは政治の分断による影響ではないか。連邦下院は辛うじてマイク・ジョンソン議長を選出したものの、11月17日につなぎ予算が期限切れになるにも関わらず、バイデン政権と共和党の調整は進んでいない模様だ。仮に政府機関が閉鎖となれば、格付け機関が米国国債の格下げを行う可能性もある。この決められない政治が、米国経済の足を引っ張るシナリオには注意が必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。