- Article Title

- 米国住宅市場の不思議な効果について

梅澤 利文

2023/11/29

米国の利上げ局面では消費が想定外に強かったり、住宅価格が下がりにくいといった現象がみられました。理由は様々ですが、今回ご紹介するロックイン効果や、住宅ローンの借り換えなどが、その一部を説明するのではと考えています。金融当局は政策運営をデータ次第と表現しますが、その意味は、データの背後にあるメカニズムを確認することの重要性だと筆者は認識しています。

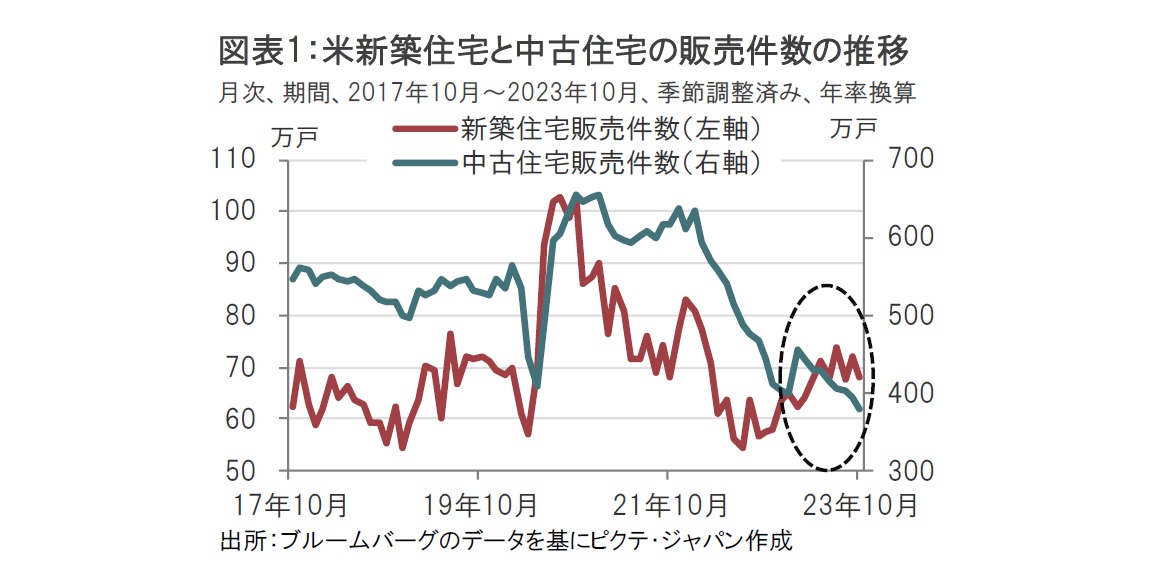

米商務省が2023年11月27日に発表した10月の新築(一戸建て)住宅販売件数(季節調整済み)は年率換算で67.9万戸と、市場予想の72.1万戸、前月の71.9万戸(速報値の75.9万戸から下方修正)を下回りました(図表1参照)。

全米不動産協会(NAR)が11月21日(現地時間)に発表した10月の中古住宅販売件数は379万戸(季節調整済み、年率換算)と、2010年8月以来、13年2ヵ月ぶりの低水準で、前月の395万戸を下回りました。住宅ローン金利の上昇と価格高騰が重荷になっているとみられます。

10月は、新築住宅販売、中古住宅販売の件数は共に前月を下回りました。

米国の住宅取引は図表1にあるように、大半が中古住宅です。新築住宅も中古住宅も共に住宅であり、市場の好不況は同方向となるのが普通とみられます。しかし、昨年後半ごろから、中古住宅販売の取引が減速傾向にある一方、新築住宅には底堅い動きがみられました。

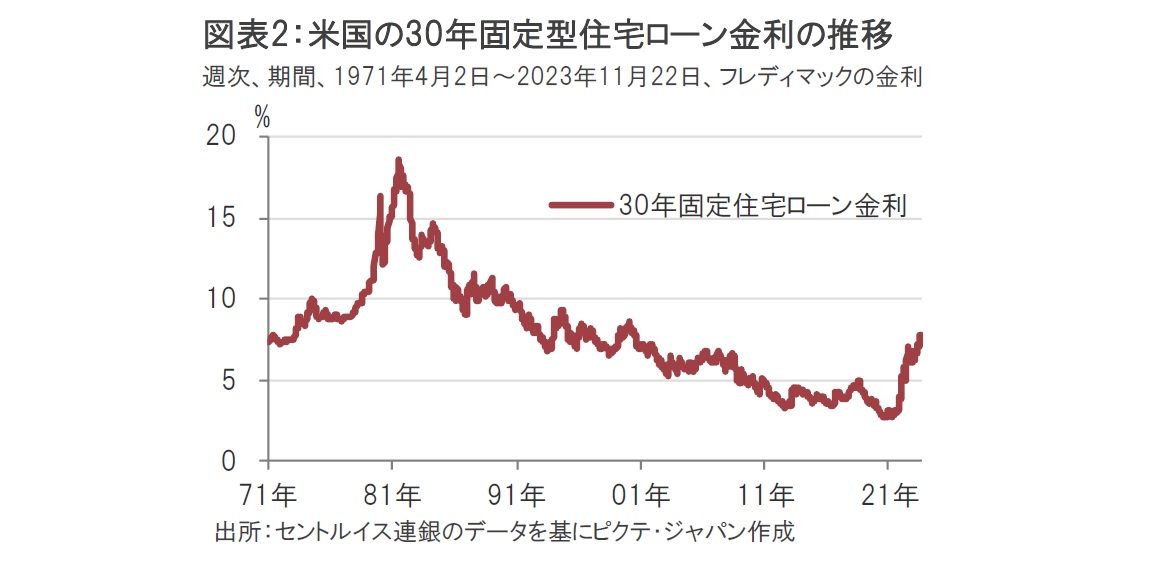

米連邦準備制度理事会(FRB)の利上げを受け、住宅ローン金利が歴史的な上昇局面に転じた時期に(図表2参照)、中古住宅と新築住宅の販売の方向性に違いがみられました。この背景として、報道では住宅の供給不足や、中古住宅の在庫不足を指摘しています。住宅建材価格の高騰や建築作業員の人手不足が住宅供給の足かせとなったと考えられるからです。また、別の原因として住宅保有者が住宅市場での売却を控える「ロックイン効果」も指摘されています。

ロックイン効果は、低金利で住宅ローンを組んだ住宅保有者が住み替え時の金利負担増を嫌い、今の家に住み続けることを選択する現象を意味します。1980年代、カリフォルニア大学バークレー校のジョン・クイグリー教授がロックイン効果を指摘したといわれています。クイグリー教授はペーパーで79年から81年の住宅ローン金利の上昇期に、転居活動の低下を統計的に示しています。

ただし、住宅ローン金利がその後40年に及ぶ長期的な低下傾向となったことから、ロックイン効果は忘れ去られました。

これが転機となったのは最近の歴史的な住宅ローン金利の急上昇です。米国で利用頻度が高い30年固定住宅ローン金利は足元やや低下したものの依然7%超と、コロナ禍で一時2%台となったことに比べ高水準です。ニューヨーク(NY)連銀が公表したペーパーでは、この低金利の間に、約1400万世帯が住宅ローンを借り換えたと推定しています。

ここまで述べてきた、住宅ローンの借り換えが通常みられないペースで進行したことで米国経済にゆがみが生じ、実体経済を分かりにくくしている恐れがあります。場合によっては、金融政策の判断に微妙な影響を与えた可能性も考えられます。

まず、ロックイン効果では住宅保有者が持ち家を売却する動機を低下させ、住宅在庫不足から住宅価格を想定以上に押し上げた可能性があります。米国では移民が静かに、しかし確実に増加していることもあり、依然人口は増加傾向です。また新規ビジネスに伴う転居などを受け一定の住宅需要がみられます。住宅ローン金利を引き上げても住宅価格が上昇を続けた背景には、ロックイン効果による住宅価格の高止まりの影響が考えられます。別の懸念として、ロックイン効果で人々の移動が抑制されていた可能性も見逃せません。

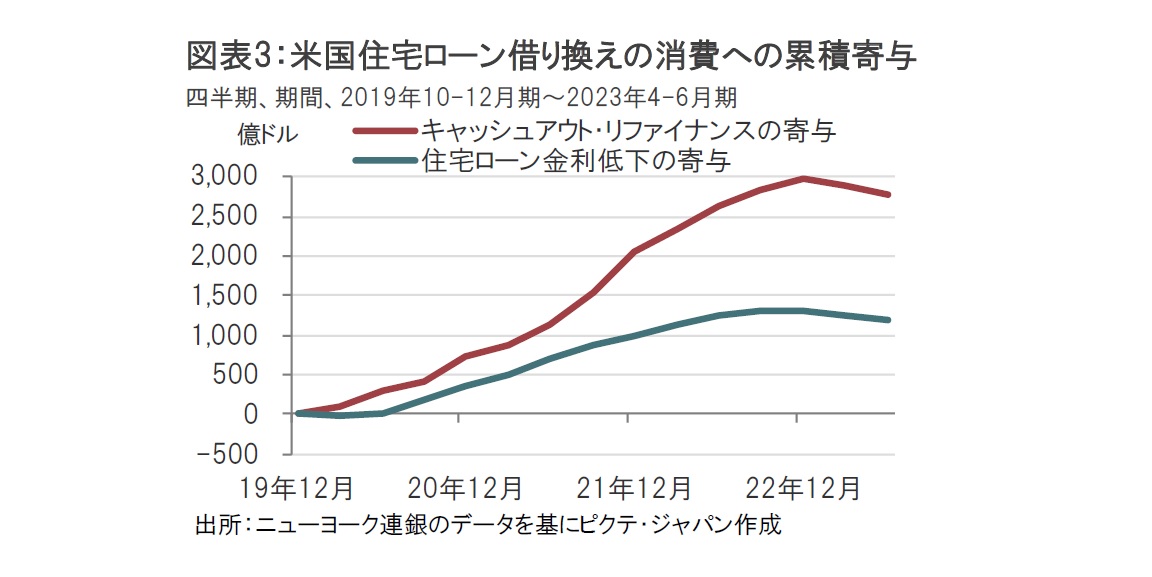

次に、借り換えの影響です。NY連銀の推計では、住宅ローンの借り換えが実体経済を押し上げた可能性を指摘しています。借り換えによる金利負担の減少などが利上げ局面でも消費を押し上げる要因になったと考えられるからです。借り換えの主なタイプとして、金利低下時に、元本は据え置いて既存の住宅ローン金利を引き下げる(レート・リファイナンス)方法が一般的です。コロナ禍の低金利時に、過半がこの方法を選択しました。

別の借り換え方法として既存のローン残高以上を借り入れ、キャッシュを受け取る借り換えもあります(キャッシュアウト・リファイナンス)。現金を手にするのは、住宅の資産価値から住宅ローン未返済残高を差し引いた額(ホームエクイティ)を現金化するからです。NY連銀はレート・リファイナンスと、キャッシュアウト・リファイナンスによる消費への寄与を推定しています(図表3参照)。レート・リファイナンスで累計約1190億ドル、キャッシュアウト・リファイナンスで約2770憶ドルが消費に寄与したとみています。利上げ局面において消費を押し上げた可能性がある一方で、足元それらの効果は徐々に低下しているようにみられます。

これまで述べてきたゆがみは金利正常化で解消の方向とみられますが、今後も注視は必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/31

|

タイトル 3月FOMCで発表されたQT減速の主なポイント | タグ |

|

日付

2025/03/28

|

タイトル インフレの行方 | タグ |

|

日付

2025/03/21

|

タイトル 34年ぶりの賃上げ率 春闘の読み方 | タグ |

|

日付

2025/03/18

|

タイトル 米個人のバランスシート悪化は“時限爆弾”となるのか | タグ |

|

日付

2025/03/14

|

タイトル 市場が鳴らすトランプ大統領への警鐘 | タグ |

|

日付

2025/03/12

|

タイトル なぜナスダック総合指数は急落したのか? | タグ |

|

日付

2025/03/07

|

タイトル 国際社会の不安定感が押し上げる金価格 | タグ |

|

日付

2025/03/06

|

タイトル 高いインフレ予想がもたらす物価のパラダイムシフト | タグ |

|

日付

2025/02/28

|

タイトル トランプ政権の政策に関する市場の懐疑論 | タグ |

|

日付

2025/02/21

|

タイトル 「資産運用立国」はなぜ重要なのか | タグ |