- Article Title

- 日銀植田総裁の会見、確度は高まっているの真意

梅澤 利文

2023/12/20

日銀の正副総裁による12月6日と7日の発言を受け、市場では24年1月の金融政策決定会合でマイナス金利政策の解除など出口戦略が決定されるとの憶測も高まっています。そのヒントを探ろうと注目された今回の日銀会合ですが、植田総裁の会見は全般にハト派的で、1月の可能性は後退した印象です。出口戦略を判断するうえで最も注目すべきは賃金動向と見ています。

日本銀行は2023年12月19日まで開催した金融政策決定会合で大規模な金融緩和策の維持を決定しました。マイナス金利政策の解除は見送り、長短金利操作(イールドカーブ・コントロール、YCC)なども現状維持としました。また、声明文では、市場が注目していたフォワードガイダンス(金融政策の今後の方針、FG)における次の文言 「必要があれば、躊躇なく追加的な金融緩和措置を講じる」の部分も変更されませんでした。

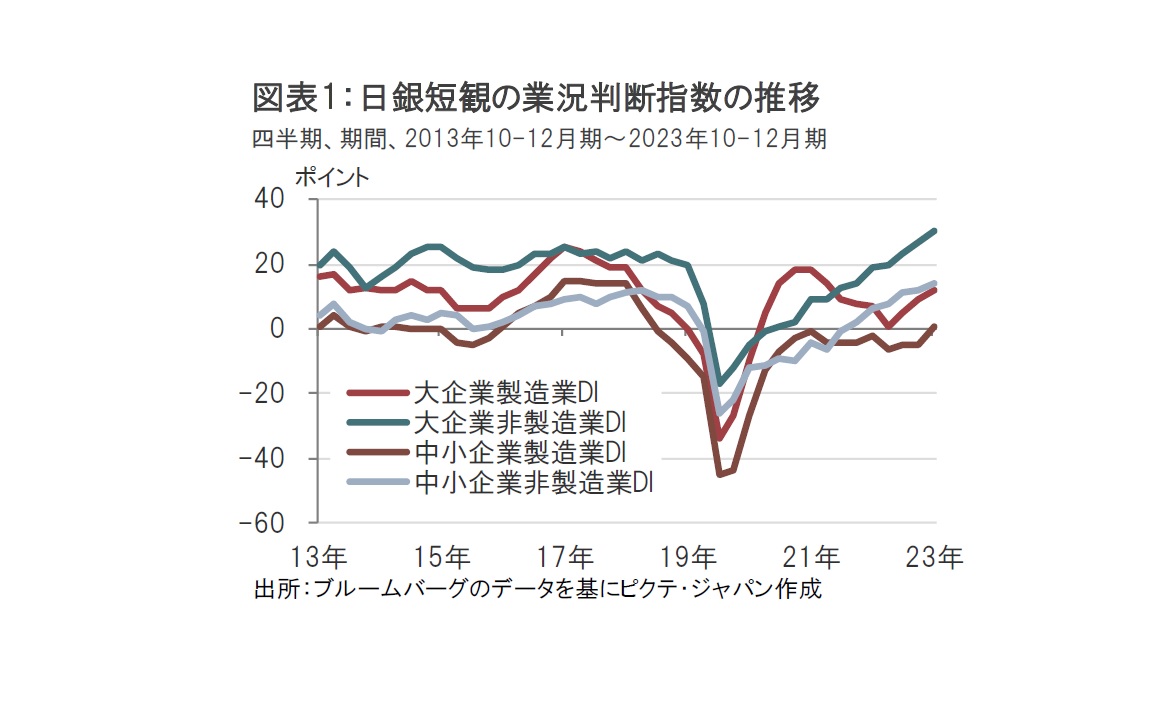

景気については「緩やかに回復している」との従来の判断を維持しました。先日発表された10-12月期の日銀短観でも、大企業のみならず、中小企業にも改善が見られました(図表1参照)。

日銀の正副総裁の金融政策正常化(出口戦略)を意識させるような発言、10-12月期短観の業況判断指数の改善と企業の物価全体の見通しが1年、3年、5年後で共に2%を上回る水準であったことなどを受け、市場では早ければ24年1月会合においてマイナス金利が解除されるとの期待が高まっていました。市場はほぼ全員が今回の会合での据え置きを予想していましたが、来年1月会合でのマイナス金利解除のヒントを求めて、植田総裁の会見に注目が集まりました。市場の解釈は様々で、来年1月にマイナス金利を解除するなど、何らかの政策修正を予想する声が大きいようですが、筆者は植田総裁の発言などを受け可能性がやや低下したと受けとめています。

まず、自身の12月7日の参院財政金融委員会での「チャレンジング発言」を受けて、市場が23年末から24年早々にも出口戦略に動くサインと解釈したことについて、市場の認識を否定しました。植田総裁はその理由として、この発言は議員から日銀の仕事の取り組み姿勢一般について質問を受け、それに対する回答でチャレンジングという言葉を使ったと述べ、金融政策に関してではないと説明しています。また、質問した議員に対し「粘り強く金融緩和を継続する」と述べたことを会見で説明し、チャレンジングという言葉が金融政策とは関係ないことを強調しています。

市場がマイナス金利解除を24年1月と見る根拠の1つに米連邦準備制度理事会(FRB)のハト派(金融緩和を選好)があります。12月の米連邦公開市場委員会(FOMC)後の会見でFRBのパウエル議長が利下げの議論を認めたことなどを受け、市場はFRBが早ければ3月に利下げを開始すると見込んでいます。市場は日銀のマイナス金利解除は米国の利下げ前に行われるとの憶測が高まりました。会見で植田総裁はこの点について、FRBの利下げで米国経済がソフトランディングするならそれ自体はプラスとも述べ、日銀の金融政策に制約にならないとの見方を示しました。多少強がりを述べているようにも聞こえましたが、日銀がFRBの利下げに焦ってその前に正常化を進める可能性は後退したと見ています。

今回の会見で植田総裁が繰り返し使用したのが「(賃金と物価の好循環の)確度は少しずつ高まってきているが(好循環を)なお見極めていく必要がある」です。筆者の解釈を手短に言えば、来年の春闘における賃金交渉の動向を確認したいのだなと理解しています。短観や各種統計で労働需給の引き締まりや企業収益の改善が確認され、労働組合からも今年を上回る賃上げを要求する方針は示唆されています。しかし植田総裁はまだ経営側の態度は明確でないことや中小企業が価格設定(値上げできない)に苦慮している点も指摘しています。植田総裁が会見で多用した別の言葉はヒアリングでした。企業の実情に対し生の声を生かしたい意向ですが、時間がかかる面もありそうです。

植田総裁の確度は少しずつ高まっている発言を聞いて、筆者は12月6日の氷見野副総裁の大分における発言を思い出しました。副総裁は物価上昇から賃上げへの波及が足元確認できるとする一方で、賃上げから物価上昇への波及は幾分戻ってきていると説明しました。確度は不十分と述べていることにある種の共通性が感じられます。

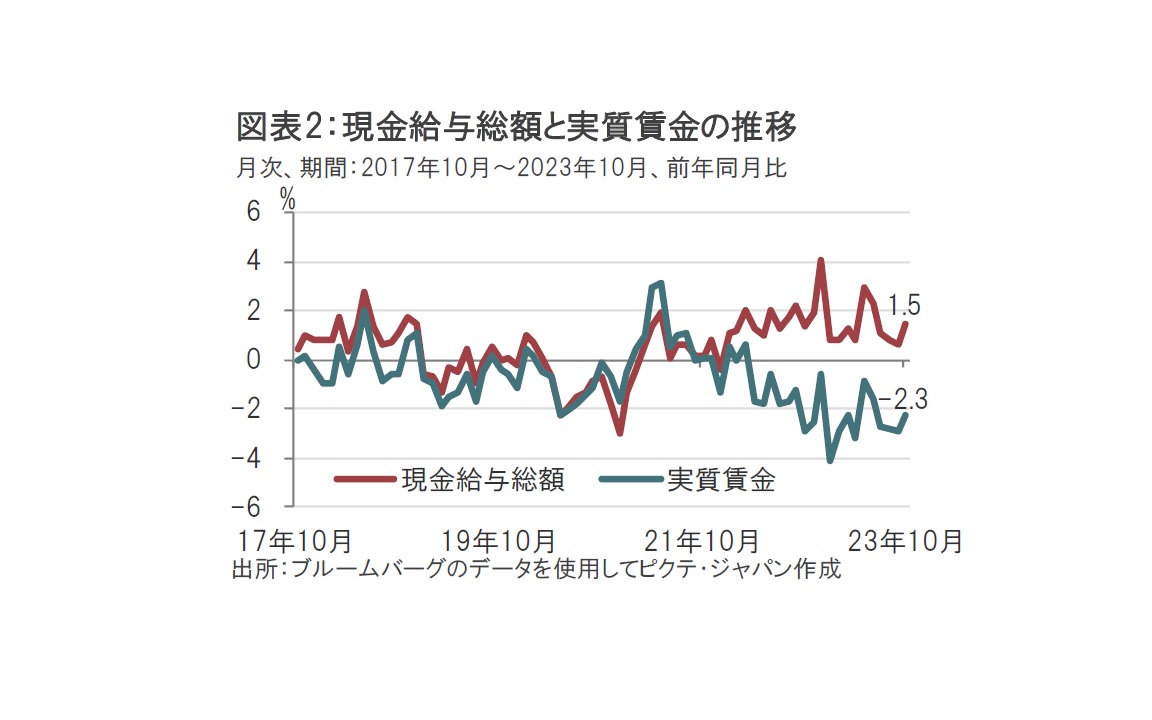

日本の賃金の推移を毎月勤労統計調査で確認すると、10月は前年同月比1.5%増と緩やかながら上昇傾向で、インフレ率の上昇に応じて賃上げが行われたことがうかがえます(図表2参照)。しかし、物価を考慮した実質ベースでは前年同月比2.3%減となるなど伸びは不十分と見られます。なお、植田総裁は会見で実質賃金がマイナスであっても先行きの賃金上昇が明確なら、利上げの制約にならないと明言しています。他のデータもそうですが、プラスなら利上げ、マイナスなら利上げなしという単純な解釈でなく、様々なデータで総合的に判断することが市場にも求められます。

声明文でFGに関して金融緩和の文言を変更しなかったこと、会見では①チャレンジング発言の真意、②FRBの利下げは日銀の金融政策を制約しない、③確度は上がっているが不十分、と説明しました。さらに植田総裁は(1月会合までに)新しいデータはそんなに多くない(恐らく本音)と述べたことを鑑みれば、1月のマイナス金利解除の可能性は低下したと思われます。一方、インフレ下で非伝統的金融政策を延々と続ける意向もない様です。春闘データがある程度揃う4月会合での政策変更は確度が高いと見ています。反対に賃金上昇が期待外れの場合、政策変更が来年後半以降となる可能性もそれなりにありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/31

|

タイトル 3月FOMCで発表されたQT減速の主なポイント | タグ |

|

日付

2025/03/28

|

タイトル インフレの行方 | タグ |

|

日付

2025/03/21

|

タイトル 34年ぶりの賃上げ率 春闘の読み方 | タグ |

|

日付

2025/03/18

|

タイトル 米個人のバランスシート悪化は“時限爆弾”となるのか | タグ |

|

日付

2025/03/14

|

タイトル 市場が鳴らすトランプ大統領への警鐘 | タグ |

|

日付

2025/03/12

|

タイトル なぜナスダック総合指数は急落したのか? | タグ |

|

日付

2025/03/07

|

タイトル 国際社会の不安定感が押し上げる金価格 | タグ |

|

日付

2025/03/06

|

タイトル 高いインフレ予想がもたらす物価のパラダイムシフト | タグ |

|

日付

2025/02/28

|

タイトル トランプ政権の政策に関する市場の懐疑論 | タグ |

|

日付

2025/02/21

|

タイトル 「資産運用立国」はなぜ重要なのか | タグ |