- Article Title

- 米国経済:リスクオン

市川 眞一

2023/12/22

11月の米国小売売上高は、同国経済がソフトランディングへ向け底堅く推移していることを示した。クリスマス商戦序盤に百貨店を訪れる人の数が減っていても、ガソリン価格の下落とオンラインショッピングの拡大が実質消費を支えている。FRBによる利上げ局面が終了、2024年には利下げが開始される可能性が高まったことにより、米国金融市場はリスクオンの状態に入りつつあるだろう。

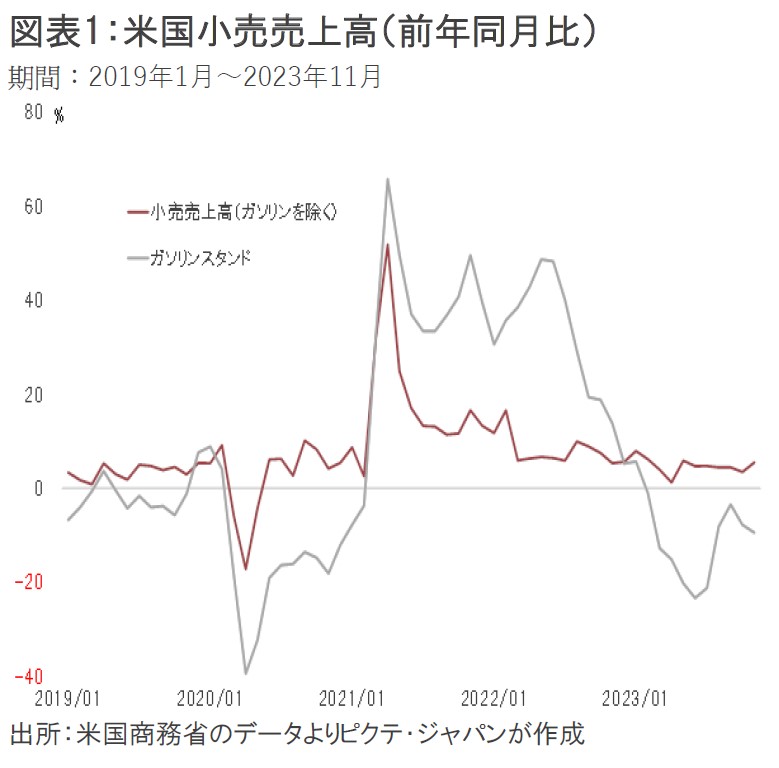

12月14日、米国商務省が発表した11月の小売売上高は前月比0.3%増となり、市場予想の同0.1%減に対してポジティブサプライズとなった。前年同月比では4.2%の増加だ(図表1)。原油市況の影響を強く受け、同9.4%減少したガソリンスタンドを除くと、伸び率は同5.5%へと高まる。11月のコア消費者物価上昇率の4.0%を上回っており、消費の底堅さを示したと言えるだろう。

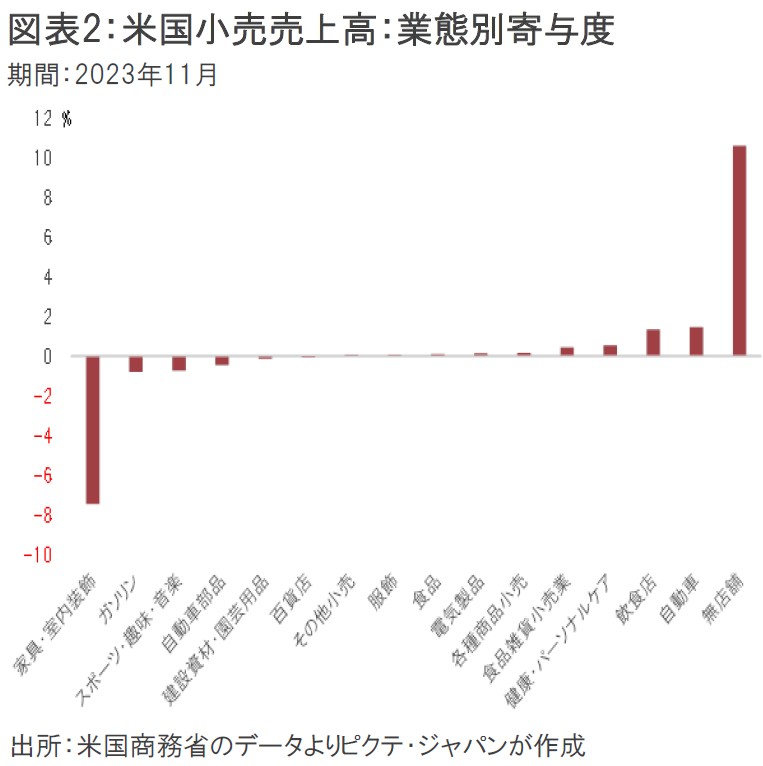

米国の小売売上高統計は、業態毎にサンプル調査を行って全体を推計している。11月における各業態の寄与度を見ると、家具・室内装飾店が▲7.5%で大きく足を引っ張った(図表2)。また、マイナス側では、ガソリンスタンドの▲0.8%が続く。ガソリンスタンドの場合、原油価格の低下を受けて売上高の過半を占めるガソリン価格が下落したことが要因だろう。一方、全体を牽引したのは無店舗販売だ。寄与度は+10.6%に達した。

全米小売業協会(NRF)によれば、11月の第4木曜日、即ち23日の感謝祭、翌日のブラック・フライデー、土曜日、日曜日、そしてオンライン事業者がバーゲンを開始するサイバーマンデーまでの5日間、リアルな店舗への来店者数が2億66万人だったのに対し、オンライン店舗を2億9,400万人が訪れている。単純な比較はできないものの、クリスマス商戦序盤における来店者数は、消費者の小売店へのアクセス手法が構造的に変わりつつあることを示しているのではないか。新型コロナ禍終了後も、オンラインが選好されている模様だ。

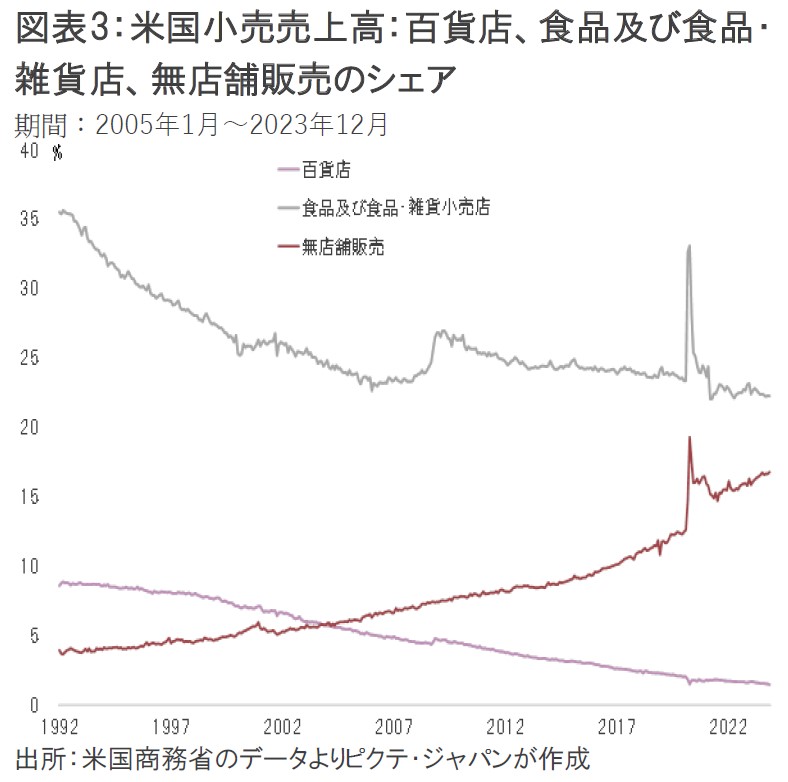

小売売上高統計における業態別のシェアを時系列で見ると、2000年1-11月期に全体の7.0%を占めていた百貨店のシェアは、今年同期は1.6%へと低下した(図表3)。また、食品及び食品・雑貨小売店では、同じ時期にシェアが25.7%から22.5%へ微減となっている。

一方、無店舗業態の売上高シェアは、2000年の5.5%から16.5%へと高まった。今年11月単月では、百貨店が1.5%、食品及び食品・雑貨小売が22.3%、無店舗小売店は16.8%だ。新型コロナ禍による特殊な時期を除いても、オンラインショッピングは年毎にシェアを上げている。

今年のブラックフライデーに関する報道では、百貨店など実店舗を訪れる買物客が減ったことから、クリスマス商戦全般を懸念する声が目立っていた。しかしながら、オンラインショップを中心とする無店舗での販売は、今や百貨店の11倍に達している。米国では、小売店の店頭における人の数ではクリスマス商戦の実態は分からなくなった。

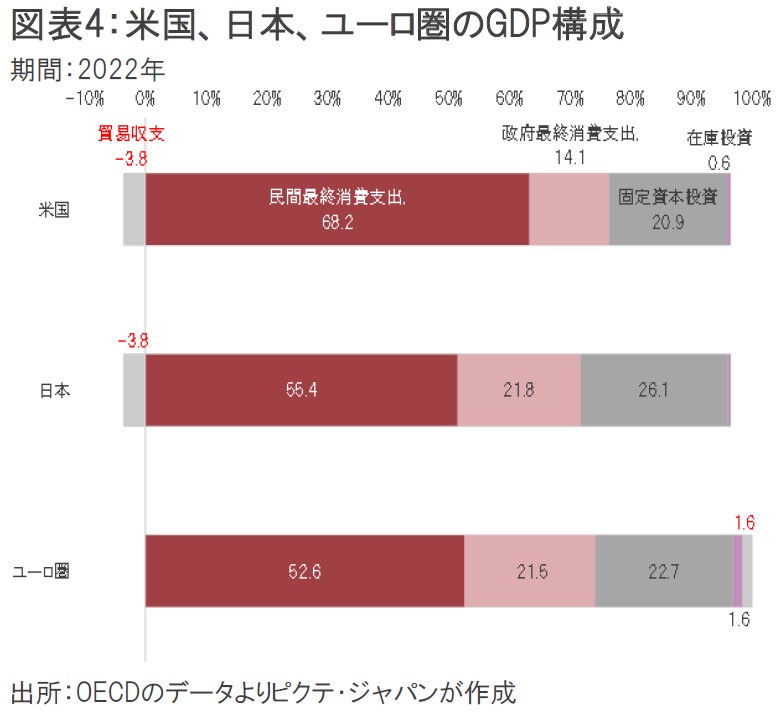

米国経済の特徴は、個人消費のウェートの高さに他ならない。昨年、実質GDPに占める比率は68.2%であり、日本の55.4%、ユーロ圏の52.6%を大きく上回った(図表4)。

米国における歴史的な人手不足が続いている結果、11月の失業率は3.7%に止まり、平均時給は前年同月比4.0%上昇している。さらに、ガソリンなどエネルギー市況の低下で実質賃金の伸びはプラスに転じた。その結果、GDPの7割を占める個人消費が底堅く推移、FRBの金融引き締めにも関わらず、景気は崩れそうで崩れていない。

2024年については、インフレの一段落を背景として、FRBは利下げを実施する可能性が強まった。個人消費に支えられ、米国経済のソフトランディングが見えてきたなかで、金融市場ではリスクオンの状態が続くのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。