- Article Title

- マイナス金利解除は織り込み済みだが・・・

市川 眞一

2024/01/05

2024年に想定される金融市場の重要イベントの1つは、日銀のマイナス金利解除とFRBの利下げだろう。日米短期金利差の縮小は円高・ドル安要因だ。もっとも、それは日本企業の収益にマイナスのインパクトになり、賃上げ原資の縮小につながる可能性がある。日銀はインフレの温床となる円安を放置できない一方で、円高も回避しなければならない。出口戦略の難しさと言えるだろう。

■ 金融政策が為替を決める

令和6年能登半島地震、羽田空港での大規模事故、2024年は波乱の幕開けとなった。世界的にはウクライナ、パレスチナで戦闘が続いており、国際社会の分断は深まっている。そうしたなか、今年最大のイベントは、11月5日の米国大統領選挙だろう。また、金融市場においては、日銀のマイナス金利解除、FRBの利下げが為替の変動を通じて大きなインパクトになるのではないか。

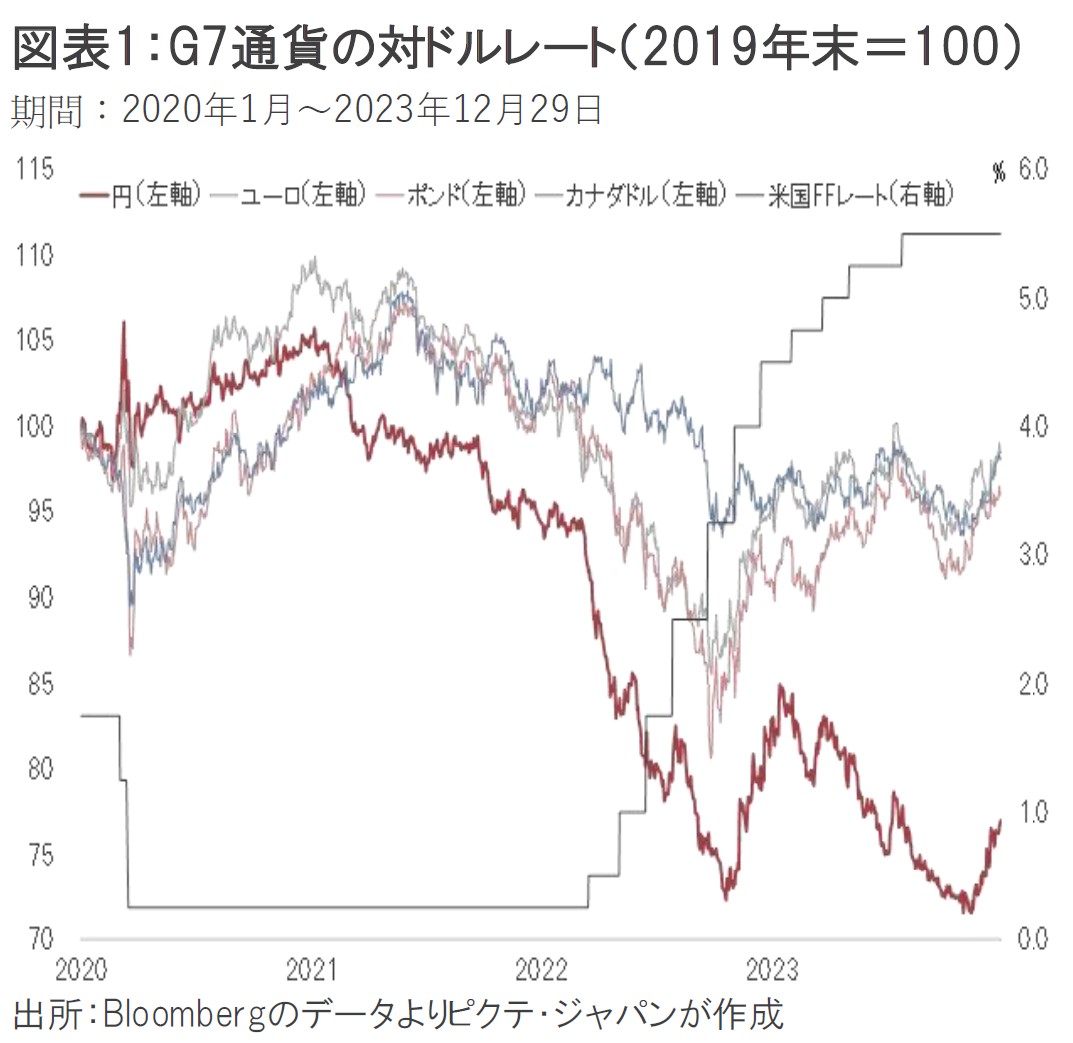

2022年3月15、16日のFOMCでFFレートの誘導水準を25bp引き上げて以降、FRBは11回の利上げを行い、米国の政策金利は5.25%上昇している。この米国の金融政策を受け、G7の通貨である円、ユーロ、英国ポンド、カナダドルは急速な下落局面となった(図表1)。2019年末の対ドルレートを100として指数化した場合、2022年9月にユーロは85.56、英国ポンドは80.63へと低下している。もっとも、昨年末、ユーロは98.45、ポンドは96.03で概ね新型コロナ禍前の水準まで戻った。

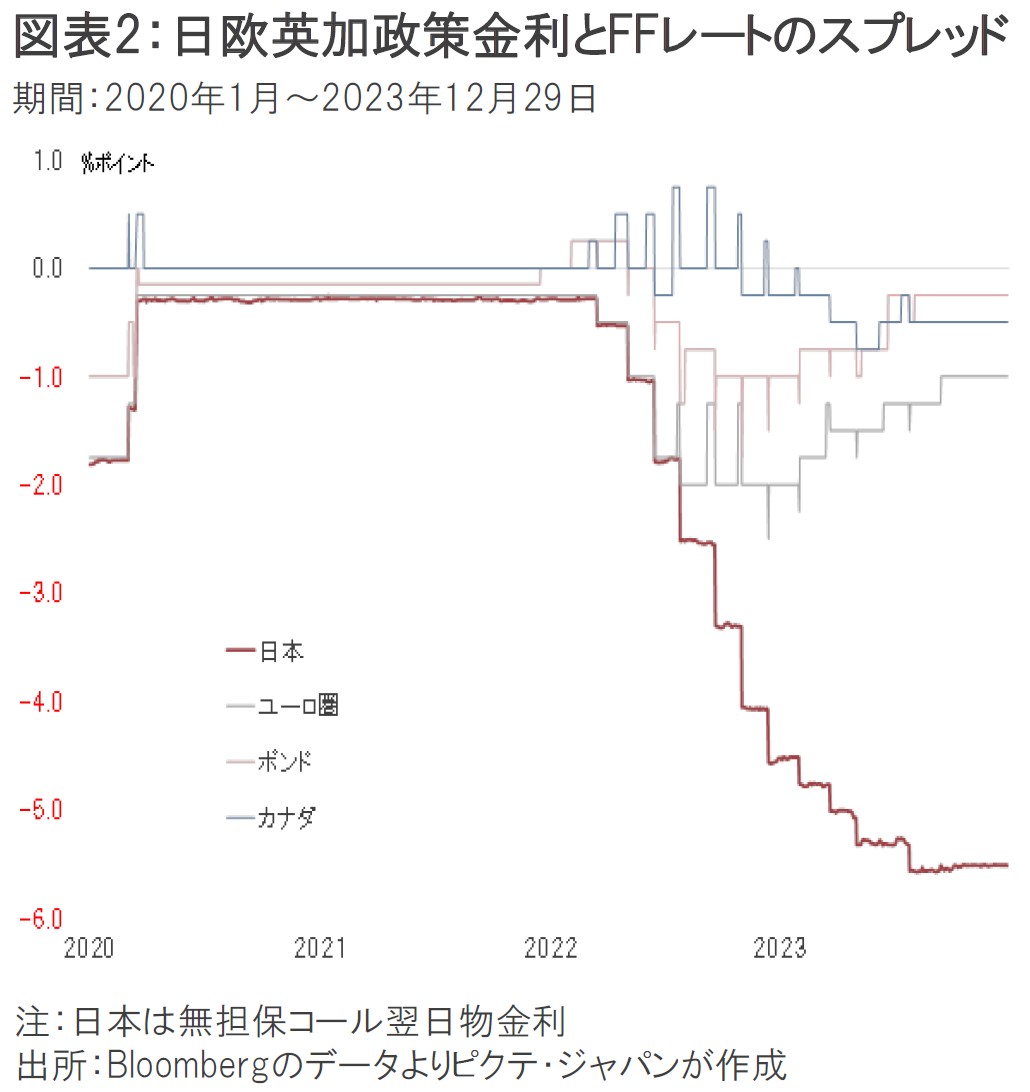

一方、円が2022年10月20日に72.33、昨年11月13日には71.59へG7通貨としては最も大きく下落したのは、この間、ECB、BOEが利上げを実施したのに対し、日銀だけが緩和を継続した結果と言える(図表2)。円はややリバウンドし、77.01で2023年の取引を終えが、他の主要通貨との差は縮小していない。つまり、FRBによる利上げ開始後の21ヶ月間、G7通貨は金融政策の違いを反映した名目短期金利差が、相対的な位置を左右していたわけだ。

■ 「出口戦略=円高」のシナリオ

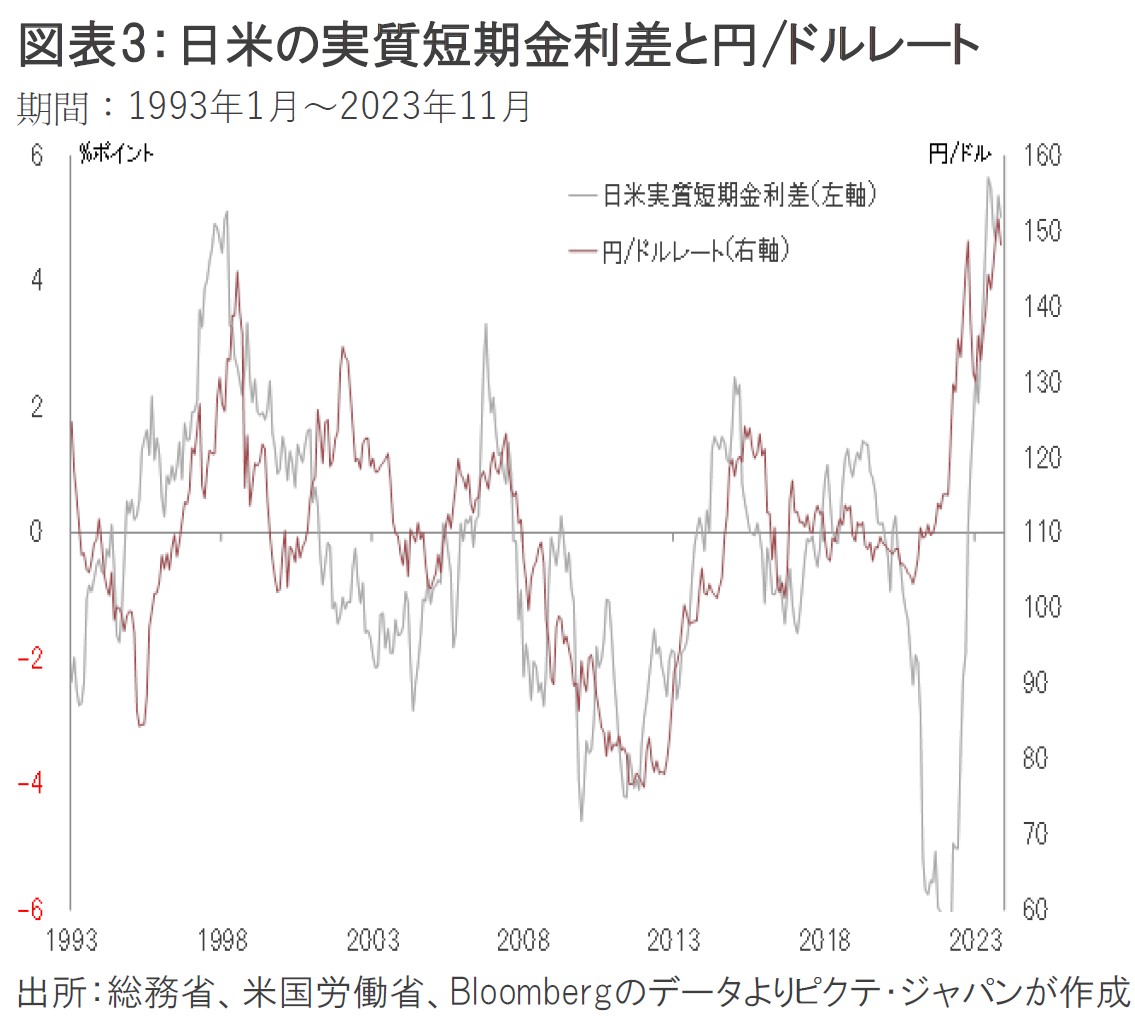

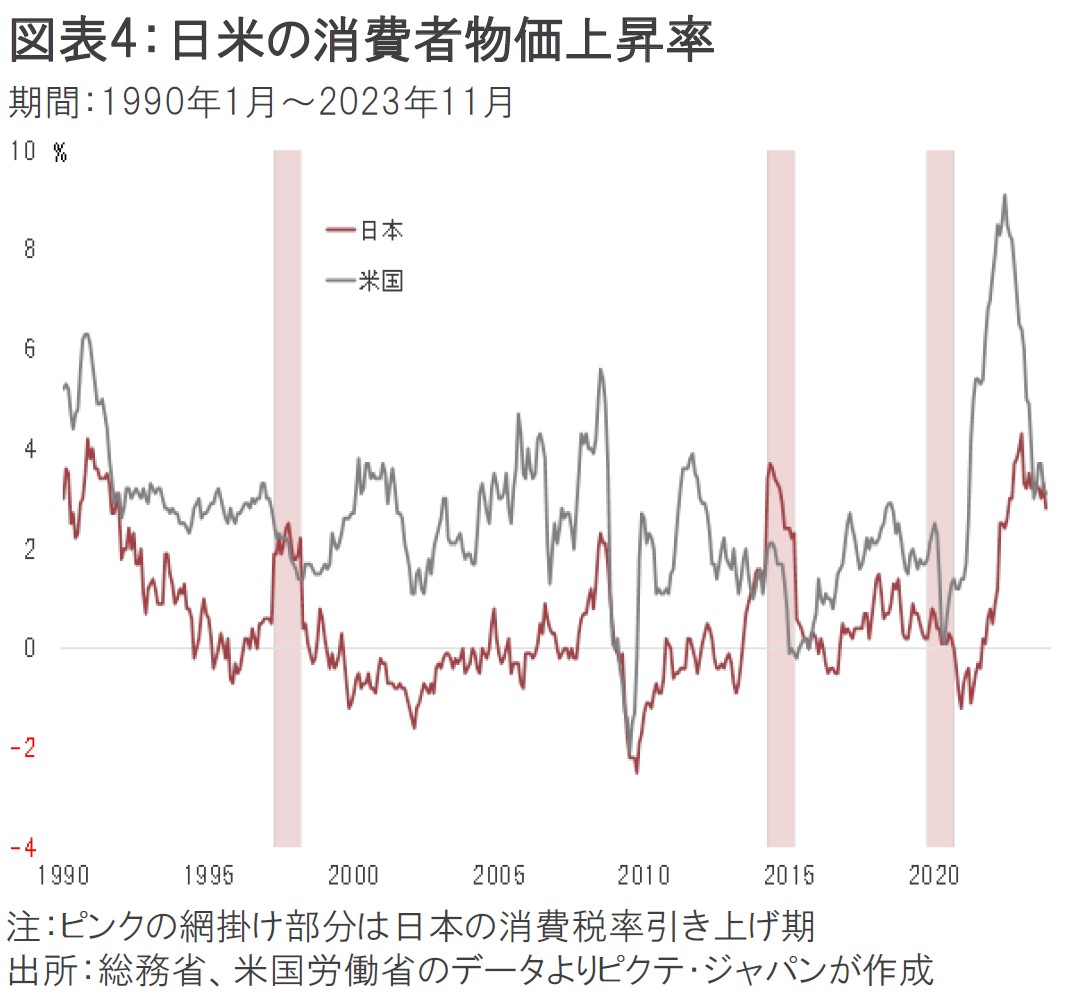

ファンダメンタルズから中長期的に見ると、円/ドル相場は日米の実質短期金利差に連動してきた(図表3)。1991~2020年までの30年間、日本の消費者物価上昇率は年平均0.4%、米国は2.3%だった。もっとも、この間、日本は3回に亘って消費税率を引き上げており、その影響を除けば、消費者物価上昇率は平均0.2%程度となる。

一方、昨年11月、日本の消費者物価上昇率は2.8%、米国は3.1%だった(図表4)。両国のインフレ率にほとんど差がなくなったことから、大雑把に言えば政策金利の差が即ち実質短期金利差だ。米国の短期金利が日本を5%ポイント以上上回る状態が続くなか、円安・ドル高となるのはファンダメンタルズ面から必然と言えるだろう。

令和6年能登半島地震により、今後、日銀の金融政策が一定の影響を受けると想定される。金融市場へ混乱が及ばぬよう、当面、日銀は万全の態勢で流動性供給に備えなければならない。もっとも、今年前半にマイナス金利が解除となるシナリオに変化はないと考えられる。

米国において年央からの利下げへの期待が強いなか、日銀がマイナス金利を解除した場合、日米の実質短期金利差が縮小するとの思惑から、為替は円高・ドル安局面となる可能性が強い。その場合、日本企業の業績にネガティブなインパクトになることが想定され、株価、そして先行きの賃金に影響が及ぶのではないか。これは、日銀が出口戦略を進める上で、実は大きな障害となり得る。

震災被害の状況にもよるが、日銀が今年度中にもマイナス金利を解除する可能性は否定できない。ただし、それが本格的な出口戦略を意味するか否かには疑問が残る。耳障りの良い「異次元」の緩和を長期に亘り継続してきた結果、日銀にとり出口戦略の完遂は容易ではなくなった。市場がそれに気付けば、円売りの材料となるのではないか

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。