- Article Title

- 日本株上昇持続の条件

市川 眞一

2024/01/12

年初から日本株が好調だ。理由としては、1)米国経済の底型さを背景とした企業業績の改善、2)企業の経営努力によるバリューの押し上げ、3)インフレを背景とした資産価格の上昇・・・これら3つの期待があるのではないか。日本株固有の要因として重要なのは企業価値(バリュー)に関する見方だろう。期待を持続させるためには、株主資本利益率(ROE)の持続的向上が条件と言える。

米国においては、景気が底堅く推移する一方、インフレ圧力が緩和したことで、FRBが年内に利下げを行う可能性が高まっている。これは、国際金融市場にとりリスクオンのシグナルではないか。日経平均が3万5千円台を回復した背景には、米国経済の安定に関する市場の安心感もあるだろう。

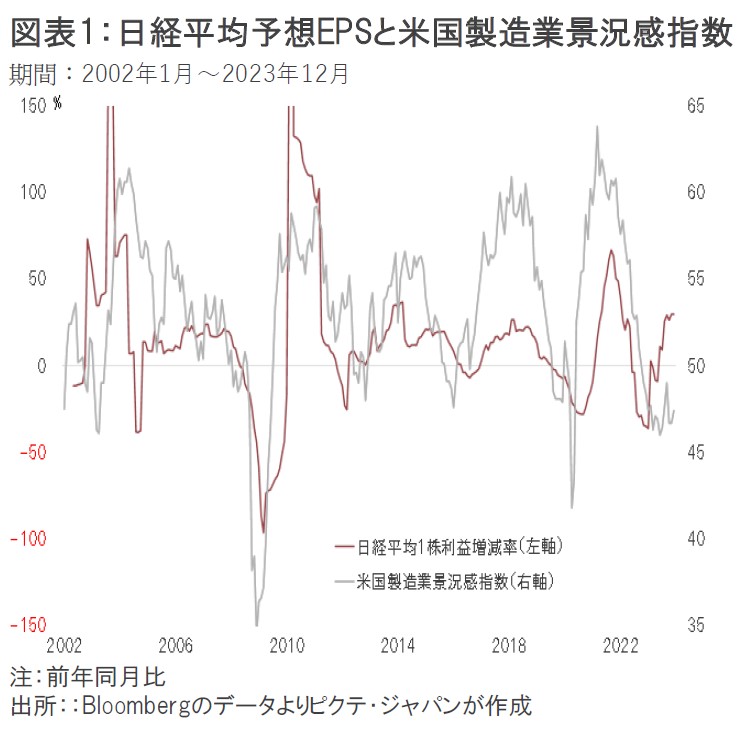

例えば、日経平均の予想EPSの前年同月と比べた増減率を見ると、米国の製造業景況感指数(PMI)との連動性が指摘できる(図表1)。米国供給管理協会(ISM)が算出していることから、日本ではISM指数と呼ばれるこの指標は、米国景気のモメンタムをかなり正確に反映してきた。節目となる50を14ヶ月連続で下回っているものの、半導体需要回復の観測などを背景に底入れの兆候を示している。これは、日本企業の業績を考える上でポジティブなサインと言えるだろう。

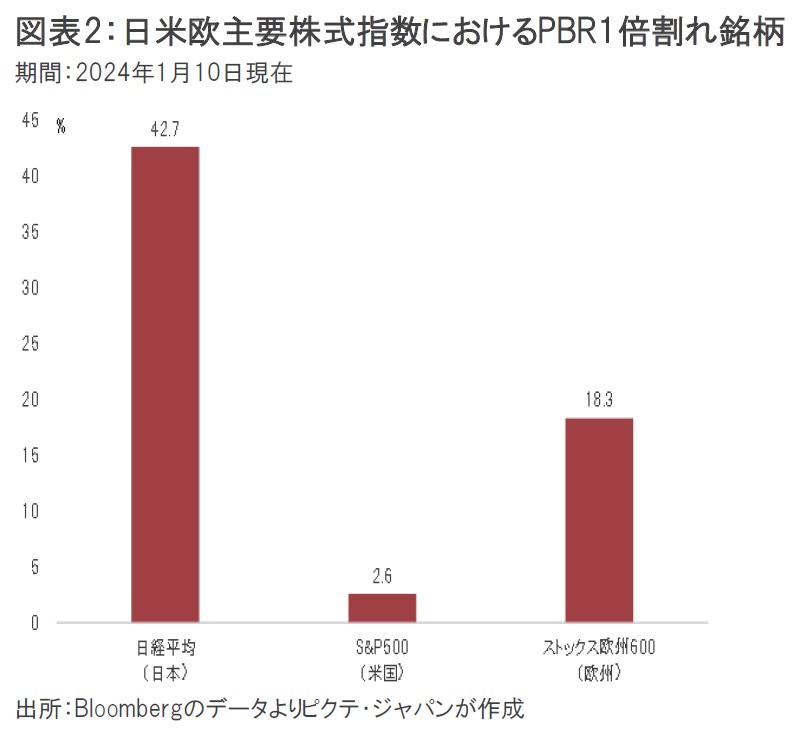

また、昨年春以降、日本株の注目が高まったのは、3月、東京証券取引所が株価純資産倍率(PBR)の低迷に関し上場企業へ改善を要請、増配や自己株取得強化を表明する企業が増加したことも重要な要因と考えられる。昨年5月末時点で日経平均採用銘柄の52.0%がPBR1倍割れだったが、足下は42.7%へ減少した(図表2)。

もっとも、米国のS&P500は2.6%、ストック欧州600指数も18.3%に過ぎない。東京市場について、「企業価値の評価に大きな改善の余地がある」と考えるのか、「万年低バリュー市場」と判断するのか、大きく見方の分かれるところだろう。

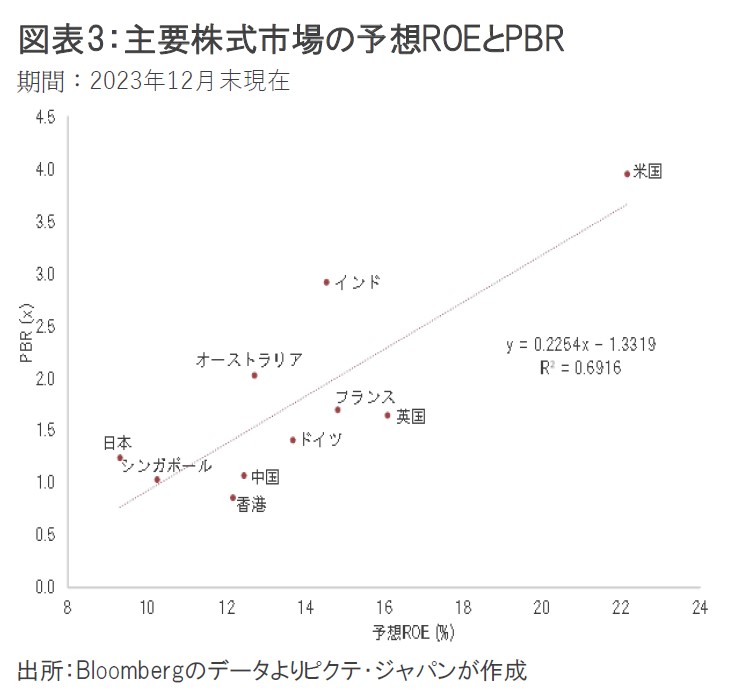

バリューに対する評価向上の鍵を握るのは、株主資本利益率(ROE)だろう。それは、「PBR=ROE×PER」の公式に表されている。PBRを上げるには、株主資本利益率(ROE)を引き上げるか、それとも将来の利益成長への期待により株価収益率(PER)で高く評価されるか、それらの何れか、もしくは双方の条件を充たされなければならない。

足下、日本株の予想PERは13.3倍であり、主要市場の平均である14.2倍とほぼ同水準だ。もっとも、米国を除けば世界平均は10.9倍であり、将来の利益成長への期待に関して日本株が特に割安なわけではない。結局、ROEを引き上げ、維持することが、バリュー評価を高める必須要件と言える。実際、主要市場の予想ROEとPBRの間には正の相関関係が成り立ってきた(図表3)。米国株の場合、22.2%と極めて高い上場企業のROEこそが、3.94倍のPBRの要因である。

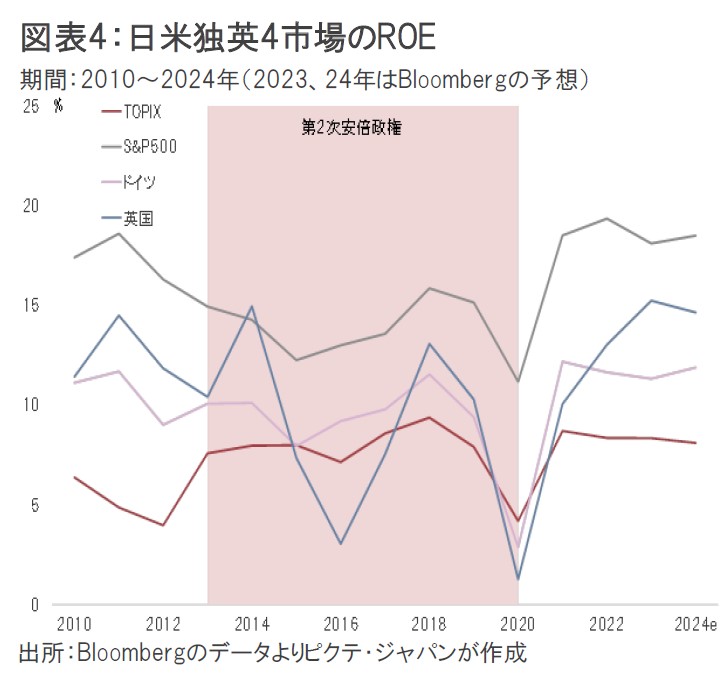

この点を政策的に取り上げたのが第2次安倍政権だった。2014年6月24日に閣議決定された『日本再興戦略 改訂2014』は、「日本の『稼ぐ力』を取り戻す」ことを重視、具体的に「グローバル水準のROE達成」を目指すとしている。政府の成長戦略において企業のROEが目標とされるのは、国際的に見ても極めて異例のことではないか。

しかしながら、第2次安倍政権の7年8ヶ月においても、上場企業のROEが10%台に乗ることはなく、主要先進国をスタンダードを下回る状態が続いている(図表4)。硬直的な労働市場を背景に、企業の資産圧縮が進まず、政策もそれを後押しするようなマクロ面での改革には踏み込まなかった。

企業による増配や自己株取得は資本を圧縮する上で重要な株主還元だが、それだけではROEを押し上げる効果は限定的だろう。日本株のバリューが持続的に切り上がるには、政策と企業努力の両面で資本効率の改善が欠かせない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。