- Article Title

- FRBの利下げ方針は変わったのか?

市川 眞一

2024/01/19

昨年12月のFOMCの議事録、そしてFRB幹部の発言から、市場では早期の利下げ期待が後退、為替はドル高となり、米国株式は弱含んでいる。もっとも、それはマーケットの過剰な期待が剥落したのであり、FRBのスタンスが変わったわけではないだろう。景気が底堅く推移する一方、エネルギー価格の安定により、インフレ圧力は緩和した。FRBは年央にも利下げを開始すると考えられる。

1月16日、ブルッキングス研究所で講演したFRBのクリストファー・ウォラー理事は、「利下げは段階的且つ慎重に行うことができるし、そうあるべきだ」と語った。これは、FRBによる早期の利下げはないとのシグナルとして市場に受け止められたようだ。

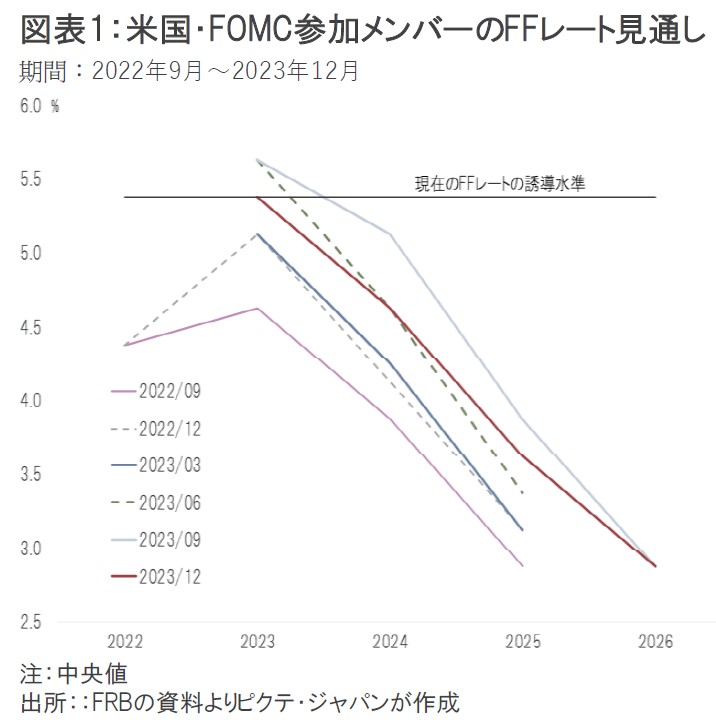

もっとも、同理事は、「物価のリバウンドが続かない限り、今年のうちにFFレートの誘導水準を引き下げることができる」とも述べている。昨年12月12、13日のFOMCで示された参加者の経済予測は、中央値として2024年中に25bpの利下げが3回行われるとの見通しだった(図表1)。ウォラー理事の講演は、このFOMCのスタンスを説明したに過ぎず、FRBの姿勢が変わったわけではないだろう。

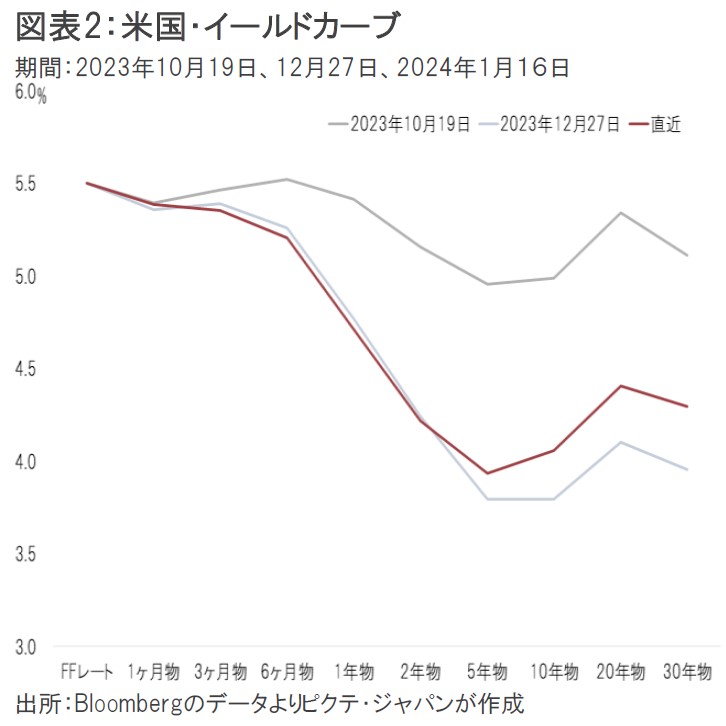

むしろ、利下げについては、市場が先走り過ぎたのではないか。昨年10月19日に4.99%だった10年国債の利回りは、12月27日には3.79%へと低下した(図表2)。これは、2024年中に3回ではなく、5回以上の利下げを織り込んだ動きと言える。

ただし、ジョー・バイデン大統領が移民の受け入れに消極的な政策を維持するなか、米国は歴史的な人手不足に直面しており、実質的な完全雇用の下、昨年12月の平均時給は前年同月比4.1%上昇した。その結果、消費は堅調に推移している。原油などエネルギー価格が安定しているとは言え、景気腰折れのリスクが高くないなか、急激なリセッションへの対応のため実施されるような利下げが、2024年に行われる可能性は高くないだろう。

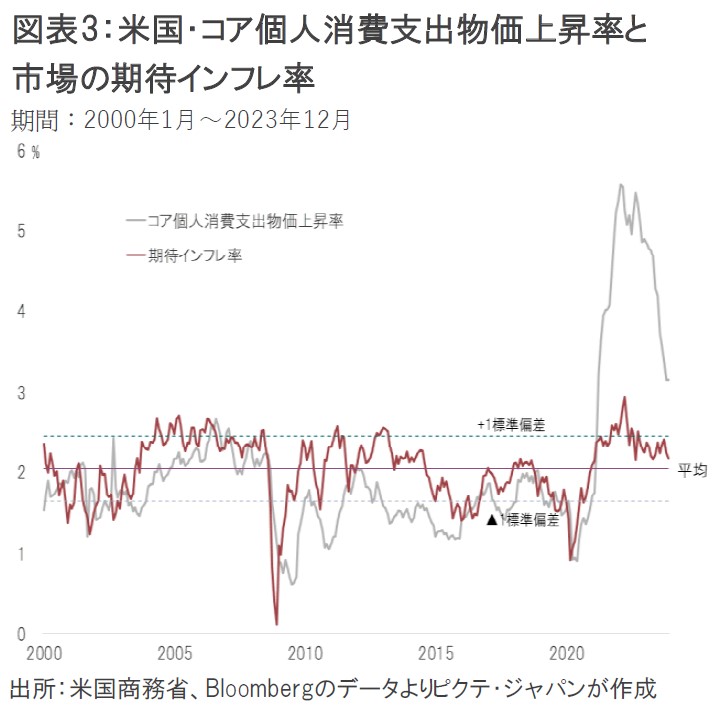

「物価連動債利回り≒実質金利」、「名目金利=実質金利+期待インフレ率」なので、「期待インフレ率≒10年国債利回り-インフレ連動債の利回り」となる。米国主導のグローバリゼーションの下、物価が安定していた2000~2020年までの間、市場の期待インフレ率はコア消費支出物価上昇率を概ね反映する動きだった(図表3)。しかし、2021年以降、インフレが加速したのに対して、期待インフレ率は2%台の水準に止まっている。

もっとも、新型コロナ期以前から国際社会は大きく変化しつつあったのではないか。米中の覇権争いのみならず、英国のEU離脱やイタリアやオランダなどでの極右政党の台頭、米国大統領選挙におけるドナルド・トランプ前大統領への根強い支持は、移民受け入れへの強い不満を示しているようだ。

こうした分断の時代は、ヒト・モノ・カネの流れが妨げられ、経済の効率化が阻害されることで、国際的にインフレになり易い。一方、FRBの急速な利上げがソフトランディングを達成しつつあるのは、国際社会の分断下において生じた人手不足が、利上げの下でも完全雇用と賃上げの要因となり、米国経済を支えているからと考えられる。

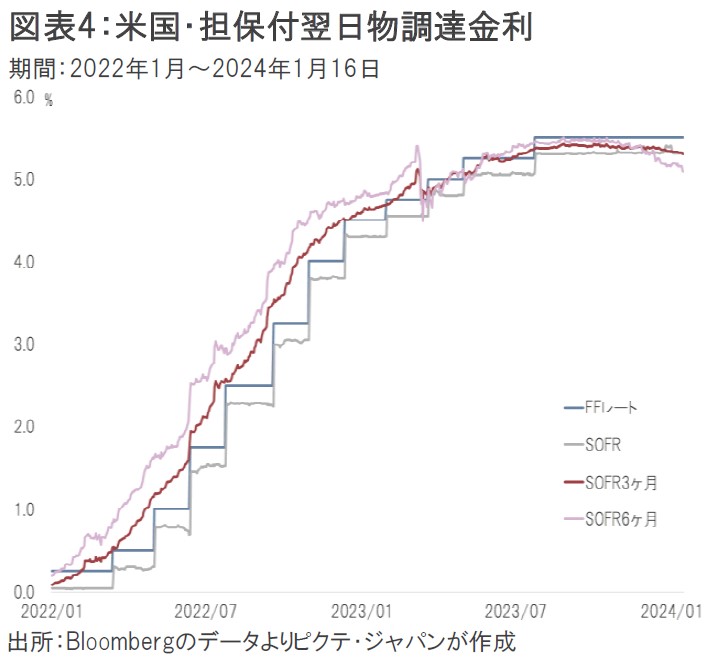

足下、米国の短期指標金利であるSOFA(担保付翌日物調達金利)は5.310%、CMEが算出するSOFA3ヶ月先物は5.298%、6ヶ月先物は5.089%だ(図表4)。インターバンク市場は、今後3ヶ月ではないものの、6ヶ月先までには1回目の利下げがあると見ているわけで、それはウォラー理事の講演内容と整合的と言えるかもしれない。

人手不足による完全雇用の継続と賃上げは、米国のインフレがグローバリゼーション下の安定したレンジには戻り難いことを意味するだろう。畢竟、FRBによる利下げにも限界があると想定される。足下のマーケットの動きが過剰な期待の修正とするならば、むしろ健全な反応と言えそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。