- Article Title

- 米国が高金利下でもソフトランディングする理由

市川 眞一

2024/01/26

2022年3月以降、FRBが11回の利上げを行ったにも関わらず、米国経済は底堅く推移している。昨年の年末商戦も堅調な結果だった。雇用が逼迫し、高い賃上げ率が続いていることで、GDPの7割弱を占める消費が経済をけん引している。背景にあるのは、分断だ。ドナルド・トランプ前大統領が移民の受け入れを抑制、労働集約型産業を中心に米国は人手不足に陥ったのである。

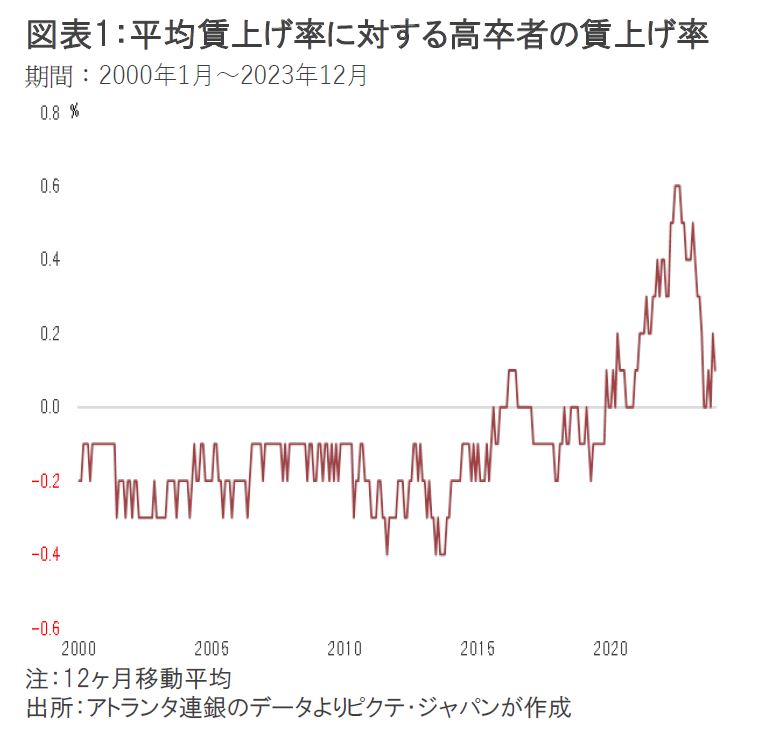

アトランタ連銀の集計によれば、昨年12月、米国における高卒者の平均賃金上昇率は12ヶ月移動平均ベースで前年同月比5.7%、全体の5.6%を0.1%ポイント上回った(図表1)。2000年代を通じて、大卒・大学院卒者の賃上げ率が平均を超える状態が続いていたのだが、2019年末頃から流れが変わっている。背景はドナルド・トランプ前大統領による移民政策ではないか。

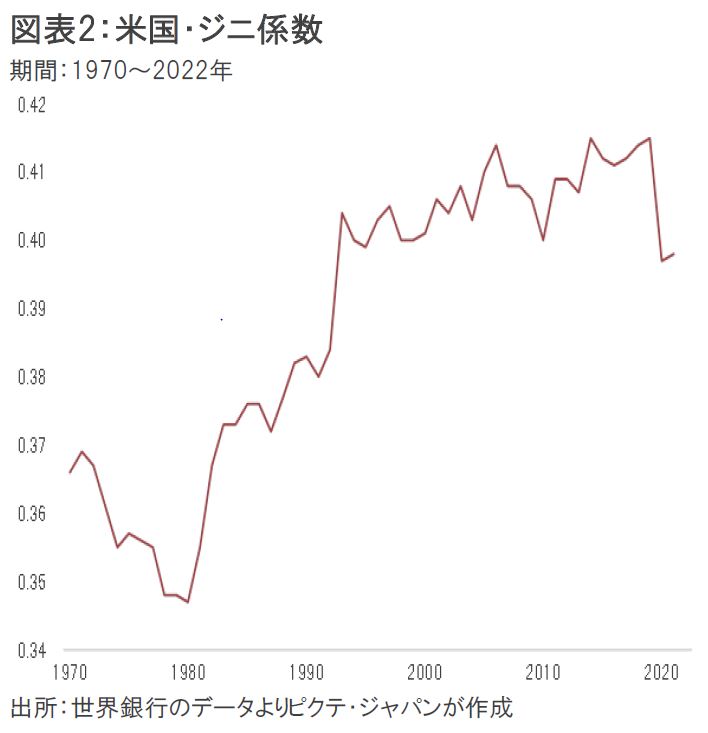

所得格差を示すジニ係数は、1970~80年代、0.35~0.38の推移だった(図表2)。これは、「一定の格差はあるが、競争上、好ましい面もある」とされるレベルだ。ところが、1990年代以降、「格差が厳しい」とされる0.40を超えるようになった。

そうしたなか、2016年の大統領選挙でトランプ氏は移民抑制を政策の中核に据えたのである。具体策として、メキシコとの国境地帯での壁の建設を公約した。さらに、大統領就任後の2020年3月、新型コロナの感染が拡大に際して、公衆衛生及び福祉の条項である合衆国法典第42章(タイトル42)を活用した国境管理策を導入した。これが不法入国者を即時に本国へ強制送還する根拠になり、実質的な移民規制として機能したのである。

結果として、移民が担ってきた労働集約型産業の人手不足が著しく、高卒者の賃上げ率が平均を上回る状態になった。足下、ジニ係数は0.40を下回る水準へ低下している。これが、トランプ前大統領が今も熱烈な支持を集める背景ではないか。

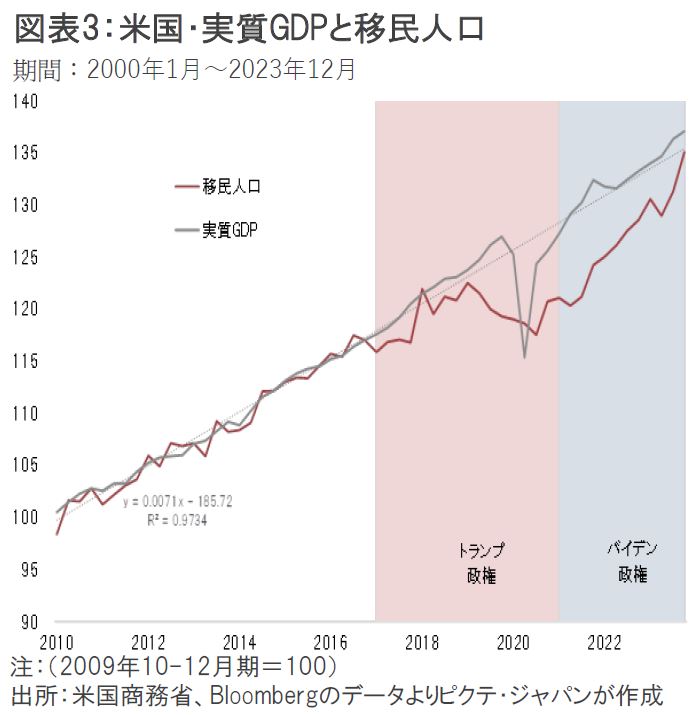

米国の場合、移民人口と実質GDPを指数化すると、概ね同じペースで拡大してきた(図表3)。米国経済の成長の源泉の1つは、新たな移民が生産に参加し、消費をすることだろう。しかしながら、トランプ大統領の時代に移民人口と実質GDPのギャップは大きく広がった。これが、米国が歴史的な人手不足に陥った最大の理由と考えられる。

長期的な視点では、この政策が米国の潜在成長力を削ぐ可能性は否定できない。ただし、数年単位で見れば、実質的な完全雇用の下、労働市場の逼迫により賃上げの要因になることで、消費を下支える役割を果たしている。これが、FRBの急速な利上げにも関わらず、米国がリセッションに陥らなかった背景だろう。

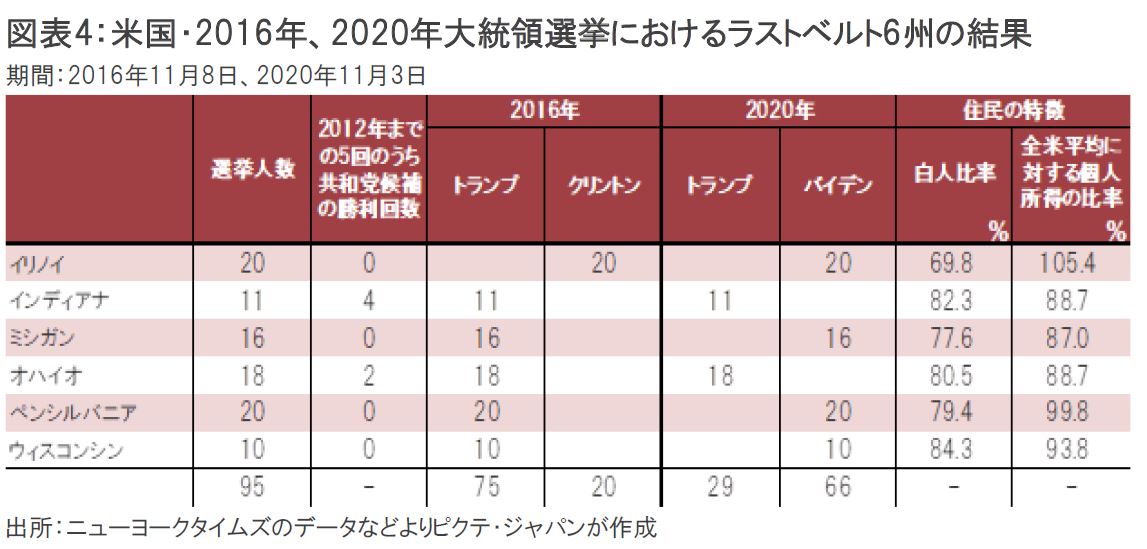

2021年1月21日に就任したジョー・バイデン大統領も、不法移民に対しては厳しい政策を採ってきた。2020年の大統領選挙でバイデン大統領が勝利した理由は、『赤錆びた地帯』と呼ばれる五大湖周辺の重工業地帯6州のうち、2016年にトランプ前大統領が勝ったミシガン、ペンシルバニア、ウィスコンシンを奪還したことだ(図表4)。この地域は、工場に勤務する所得の低い白人層が多く、移民に対して寛容な姿勢では支持を失いかねない。

2024年度予算の成立へ向け、バイデン大統領はウクライナへの軍事支援と引き換えに、共和党が求める厳しい国境管理を受け入れる可能性がある。それは、同大統領の再選戦略とも合致しているのではないか。人手不足が続く結果として、当面、賃上げと消費拡大が米国経済を支えるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。