- Article Title

- 預貸率の上昇は日本経済の朗報か?

市川 眞一

2024/02/02

1月31日付け日本経済新聞に地方銀行の預貸率上昇を報じる記事があった。資金需要の増加は経済にとって朗報とも思える。しかし、日銀が出口戦略を模索するなか、利鞘の拡大で銀行の貸出が増加した場合、通貨供給量が増えてインフレを助長するリスクがある。特に国内での資金需要が旺盛とは言えないだけに、そのマネーが海外へ向かえば、新たな円安要因になるのではないか。

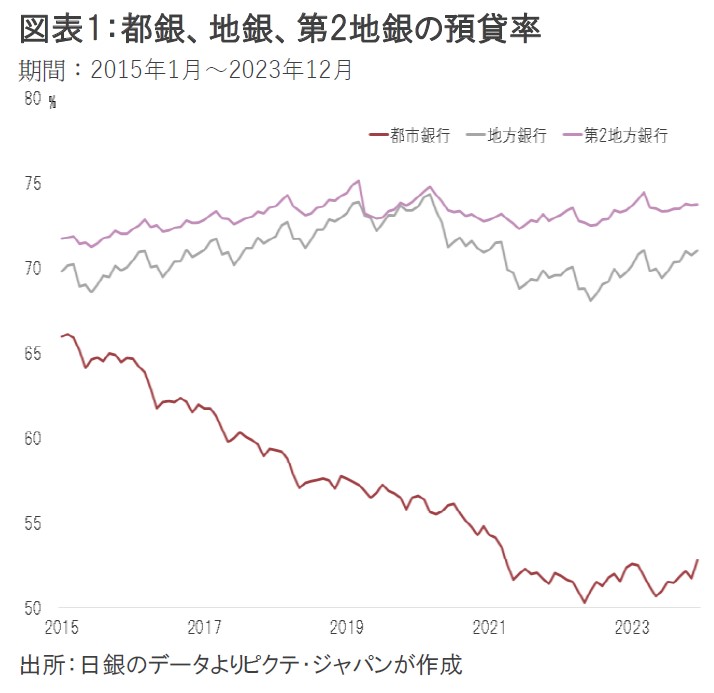

日銀によれば、昨年12月、都市銀行の預貸率は52.77%、地方銀行71.02%、第2地方銀行73.74%だった(図表1)。2022年5、6月を底として、いずれも緩やかな上昇基調にある。デフレ期において、資金需要が極めて弱かったことから、日本の銀行の預貸率は長期的に低下傾向をたどった。預貸率の上昇は資金需要の増加を示しており、経済の拡大を裏付ける指標と言える。

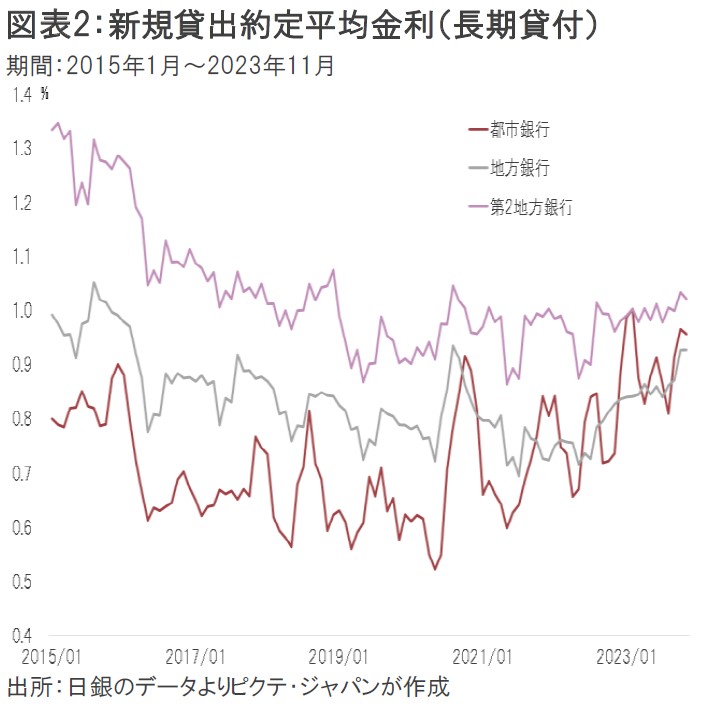

背景には、銀行にとっての利鞘の改善があるだろう。商業銀行の場合、基本的な収益の源泉は、短期金利に連動する預金を集め、それを長期金利に連動する貸付に活用して利鞘を稼ぐことにほかならない。足下、日銀がイールドカーブ・コントロールを段階的に修正、10年国債の利回りが上がったことにより、新規長期貸出の約定平均金利は緩やかに上昇してきた(図表2)。金融政策が出口戦略に向かうとすれば、更に長短スプレッドが拡大する結果、利鞘の改善により銀行の貸出意欲はさらに刺激されるだろう。

ただし、日本の場合、課題が2つあるのではないか。その1つは、借り手側の資金ニーズが伸びないシナリオだ。岸田政権は、雇用の流動化、産業の新陳代謝を重視する姿勢を示してはいるが、かならずしも政策的にそれが進んだとは言えない。産業の需給調整がスローペースで進むなか、銀行は融資先の開拓に苦労するだろう。無理をすれば銀行のクレジットリスクが大きくなり、金融システムに潜在的な問題が生じる可能性は否定できない。

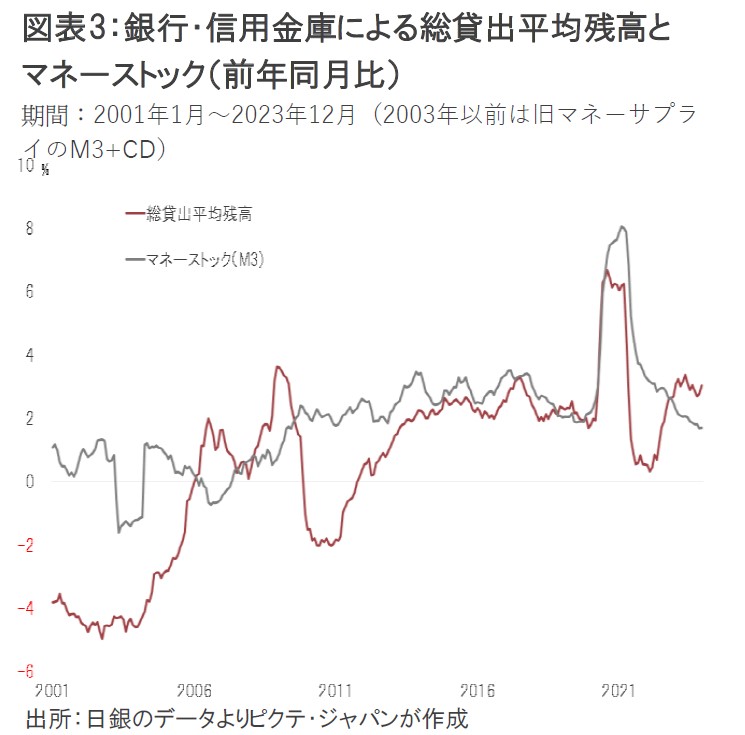

2つ目の課題は、仮に融資先の発掘がマクロ的に奏功して貸出が伸びた場合、実は金融政策の方向と逆行するリスクだ。経済全体の通貨供給量を示すマネーストックは、基本的に銀行の貸出残高とトレンドが一致する(図表3)。つまり、出口戦略の下で長短金利のスプレッドが拡大、銀行の融資が増加すると、マネーストックも伸びるだろう。

しかし、日銀が出口戦略を採るのは、物価上昇が懸念されるからだ。それにも関わらず、マネーストックが伸びれば、インフレ圧力を加速させることになりかねない。これが、異次元の金融緩和を長期間続けて来た最大の問題なのではないか。

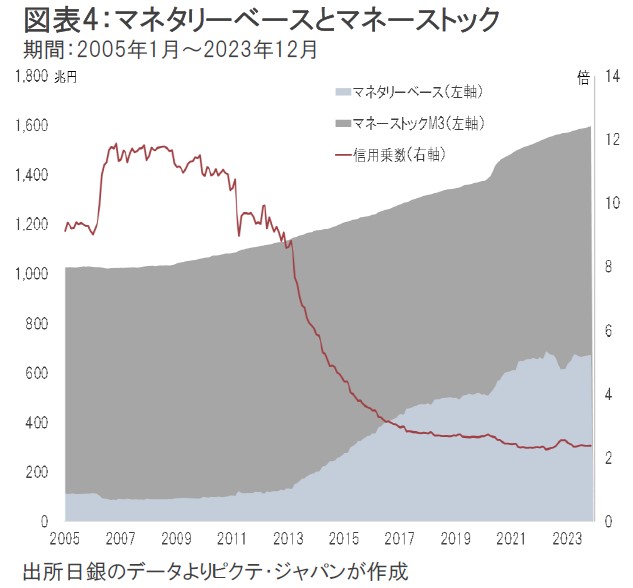

2013年4月の政策決定会合で、日銀が量的・質的緩和を採用したのは、中央銀行が物価目標を明示し、通貨供給量を拡大すれば、家計や企業のインフレ期待から、消費、投資が前倒し的に加速する結果、実需が増えてインフレ率が中央銀行のターゲットに収斂するとの考え方が背景だろう。この政策が成り立つ前提は、「マネーストック(銀行貸出残高)=マネタリーベース残高×信用乗数」の方程式において、信用乗数が概ね一定であることだ。しかし、日本の信用乗数は、2013年3月の8.50倍から足下は2.38倍へと低下した。信用乗数は一定ではなかったのである。結果として、日銀は国債発行残高の50%以上を保有する一方、542兆6,650億円の超過準備が積み上がった。

インフレ期待が強まるなか、利鞘の拡大で銀行が融資を強化すれば、超過準備が取り崩されて貸出となり、信用乗数が上昇に転じるだろう。それは、インフレ下において、実質的な量的緩和が起こることを意味する。特にその過程で供給された円が、資金需要の乏しい国内に止まるのではなく、国外へ流出した場合、強烈な円安要因になる可能性は否定できない。このリスクは、日銀にとり、出口戦略へ移行する上での大きな課題ではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。