- Article Title

- 米国の地銀問題と金融システム

市川 眞一

2024/02/16

1月31日、ニューヨーク・コミュニティ・バンコープ(NYCB)が発表した昨年10-12月期の決算を契機として、昨春に続き米国の金融不安を指摘する声が聞こえるようになった。しかし、リーマンショック期と大きく異なるのは、商業銀行の低い預貸率だ。マクロ的に見れば、米銀は十分な現金を保有しており、個別行に問題が生じても、それが金融システム全般に及ぶリスクは大きくないだろう。

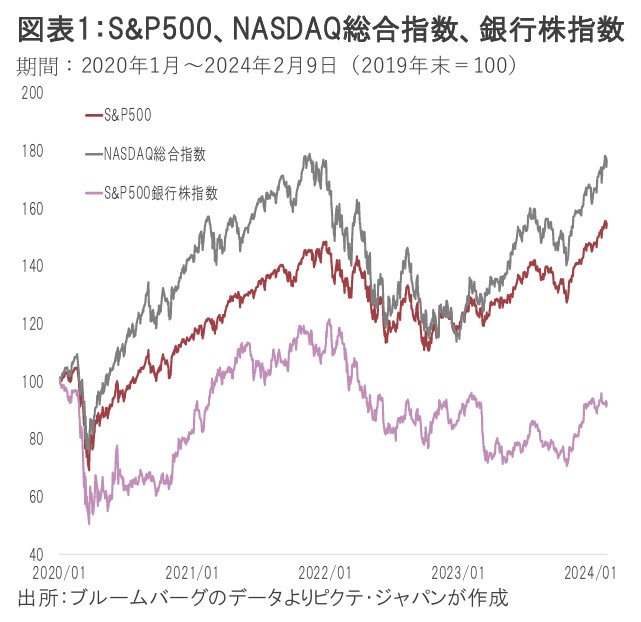

政策金利の上昇、そして長短金利の逆転が、米国の銀行セクター全体に対し逆風になっていることは間違いない。株式市場を見ると、S&P500が史上最高値圏にあるのに対して、S&P銀行株指数は新型コロナ禍前の2019年末の水準を下回っている(図表1)。昨年3~5月には、地銀のシリコンバレー・バンク、シグネチャー・バンク、ファーストリパブリック・バンクが相次いで破綻、大手行の多くも業績の伸び悩みに直面している。

そうしたなか、NYCBの決算では、最終損益が2億5,200万ドルの赤字であり、1月30日に10.38ドルだった株価は、2月8日には4.19ドルへと下落した。同行の場合、商業用不動産ローンに注力してきたが、新型コロナ禍以降のオンライン化の流れで商業施設への需要が停滞、貸倒引当金の積み増しが巨額の赤字の要因となっている。

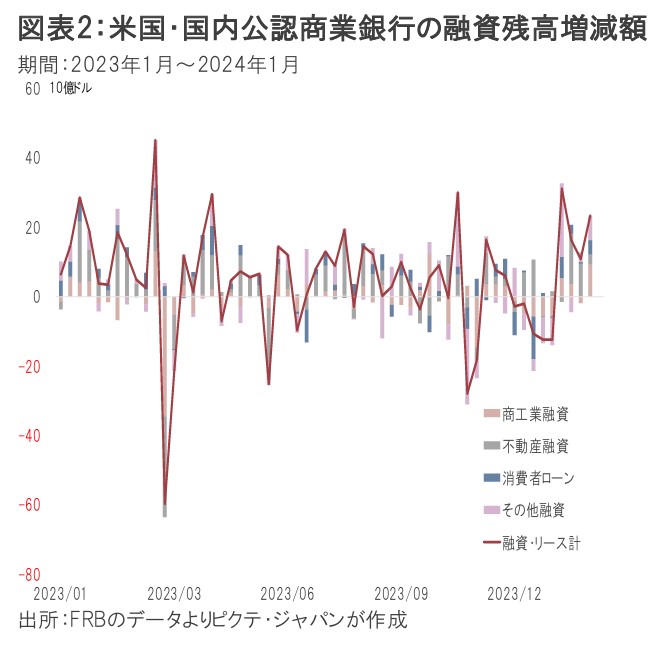

最も懸念されるのは信用収縮のシナリオだ。銀行が保有資産の売却に加え、債権の回収に動けば、企業及び家計の破綻が相次ぐだろう。それは、リーマンショック以来の大型不況のシナリオに他ならない。シリコンバレーバンクとシグネチャーバンクの破綻を受けた昨年3月第3、4週、米銀の融資残高は合計で811億ドル減少した(図表2)。

もっとも、昨年4月以降、商業銀行の融資残高は緩やかな拡大に転じ、今年1月末までに2,232億ドル増加している。このうち、住宅用不動産融資が641億ドル、商業用不動産融資が908億ドルの押し上げ要因となった。消費者ローンも380億ドル伸びている。FRBの利上げによる高金利下にも関わらず、少なくともマクロ的に見て貸し渋りや信用収縮は起こっていない。

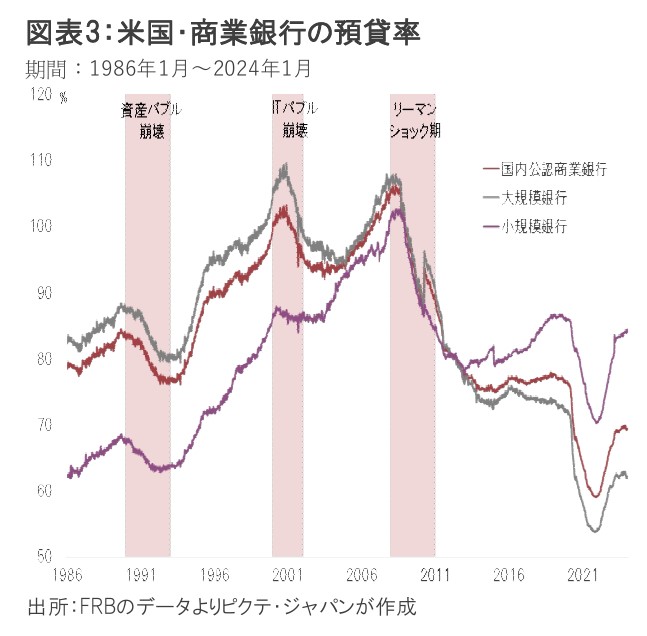

背景は預貸率だろう。ITバブルが崩壊した2000年、そしてリーマンショック期、米銀の預貸率は100%を超えていた(図表3)。従って、信用リスクを懸念した預金者が大挙して預金を引き出すと、大手銀行でも十分な現金を確保できず、資産の売却と融資の回収に走らざるを得なかったのだ。

一方、足下、商業銀行の場合、大規模銀行の預貸率は62.0%、小規模銀行でも84.2%、加重平均で69.3%に過ぎない。新型コロナ禍の下、FRBは大量に流動性を供給した。現在、政策金利を上げるだけでなく、量的縮小も合わせて行っているが、そのペースは利上げに比べて緩慢だ。結果として、何らかの事情により個別行が資金ショートしても、米銀はマクロ的に見れば取り付けに対して十分な余裕を持っていると言えるだろう。

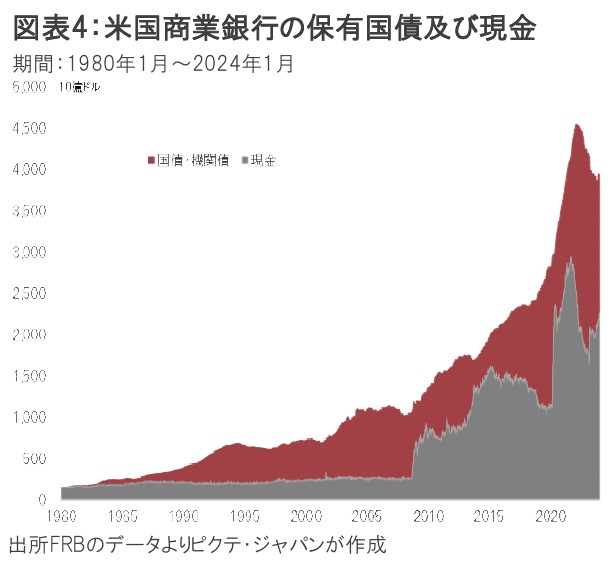

また、商業銀行の資産の構成を見ると、1月末現在、大規模銀行は16.6%、小規模銀行でも8.5%が現金で、その総額は2兆2,576億ドルに達した(図表4)。昨年3月の預金引き出し額が2,743億ドルなので、同じペースで預金が流出しても、9ヶ月程度は保有現金の取り崩しで対応できる。リーマンブラザースが破綻した2008年9月第3週、米銀の現金比率は5.7%に過ぎなかった。

昨春に破綻した3地銀は、全て他行が債権・債務を引き継ぎ、預金は全額が保護された。それができたのは、健全行に余裕があり、むしろ買収によって資本効率を高めるニーズがあったからだろう。

小売のオンライン化の流れは止まらず、商業用不動産市況はしばらく低迷するかもしれない。しかし、個別行に問題が生じても、それがシステミックリスクに拡大する可能性が高いとは考え難い。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。