- Article Title

- 円安は止まらない

市川 眞一

2024/03/29

為替市場で円安が進み、財務省は介入の可能性を隠さなくなった。しかし、円/ドルの動きは日米の金利差を背景にファンダメンタルズに基づいたものと言え、介入で流れを変えるのは難しいだろう。円安を止めるには日銀による継続的な利上げが必須と見られるものの、それは経済や株価へのリスクが大きい。秋の政局へ向け、岸田政権は本格的な円安対策を回避するのではないか。

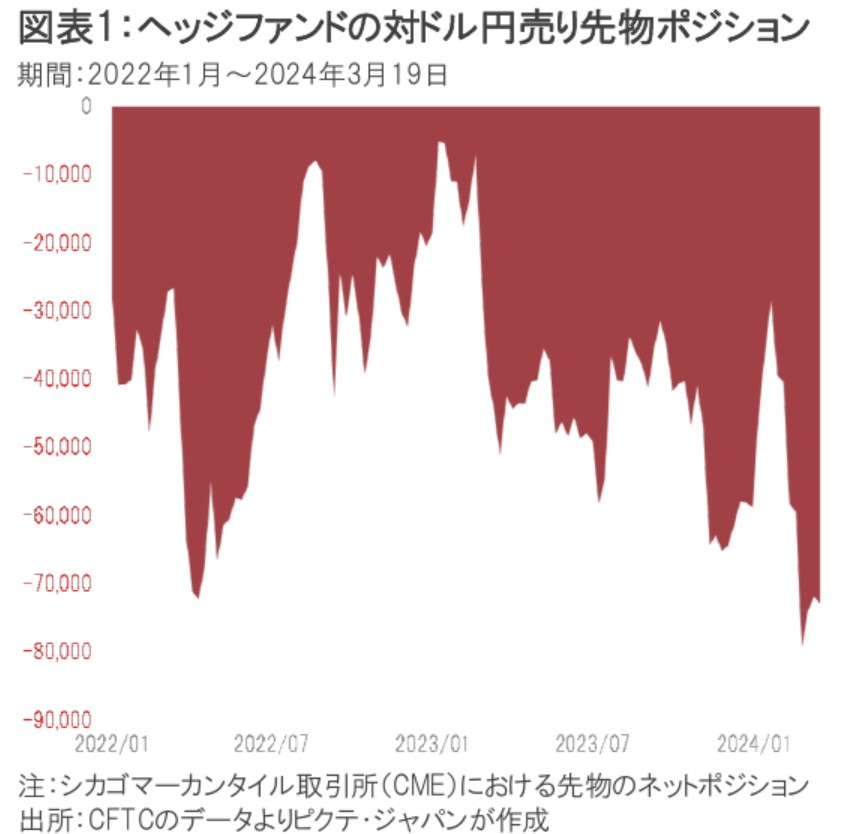

米国商品先物委員会(CFTC)によれば、シカゴマーカンタイル取引所(CME)でのヘッジファンドによる円/ドル先物取引のポジションが、足下、高水準の円売り越しになっている(図表1)。これは、日米両国の金利差に着目した円キャリートレードが継続するとの観測により、海外ファンドが一段の円安を想定していることを示すだろう。

3月25日、財務相の神田眞一財務官は、市場の動きを「明らかな投機」とした上で、為替介入に関し「常に準備は出来ている」と語った。しかし、介入には2つの高いハードルがあるのではないか。

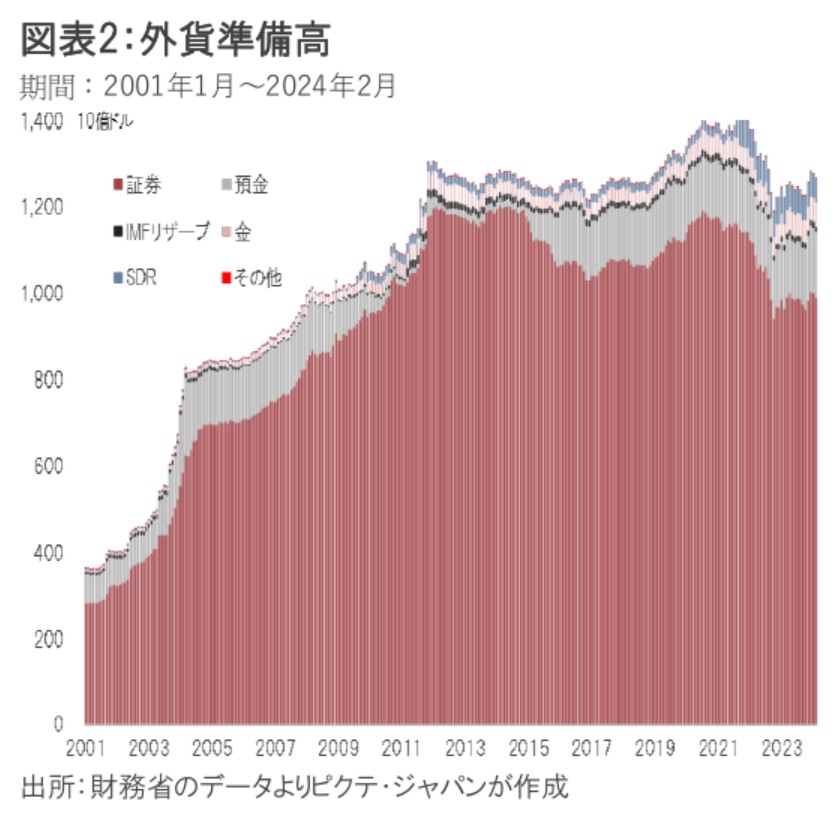

1つ目のハードルは、円買い・ドル売り介入がその上限が原則として保有する外貨準備高に限られることだ。2月末現在、日本の外貨準備高は1兆2,815億ドルだ(図表2)。大規模介入を行った2022年9、10月には975億ドル減少したが、これは当時の残高の7.5%に相当する。そうしたスケールで介入を続ければ、外貨準備が枯渇しかねず、さらに円売り圧力が高まるリスクがあろう。

2つ目のハードルは、外貨準備の77.2%に相当する9,896億ドル分が外国証券であり、その大半が米国国債と見られることだ。円買い・ドル売り介入にはドルが必要なので、規模が大きくなれば米国国債を換金せざるを得ない。それには、米国政府との難しい調整が必要なのではないか。11月に大統領選挙を控えるバイデン政権は、今のところドル安や金利の変調を望んでいないだろう。

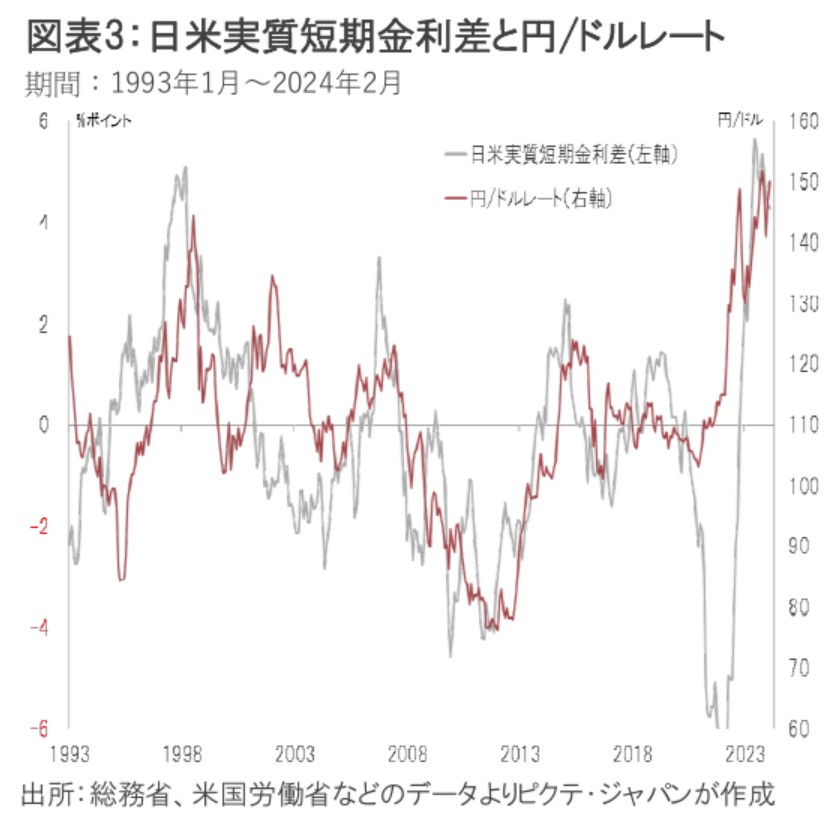

円/ドルレートは、中長期的には日米の実質短期金利差に強い影響を受けてきた(図表3)。足下、日米両国のインフレ率には大きな差はない。つまり、実質短期金利差と名目短期金利差は概ね一致している。日米の政策金利には依然として5%ポイント以上のギャップがあるため、円からドルへの資金の流れを抑制するのは難しいだろう。

従って、円安を止めるのであれば、日本の政策当局が打てる最善の手は日銀による段階的な利上げに他ならない。ただし、政策金利を上げれる場合、住宅ローン金利の上昇などを通じて、実体経済に大きな影響を及ぼすと見られる。また、今春闘における賃上げの実現と株価上昇は、人手不足も要因だが、海外で大きな利益を挙げた企業が主導してきた。日経平均4万円台は岸田政権にとって重要な成果であり、政策の判断にはそのバランスが崩れる可能性を考慮する必要がある。

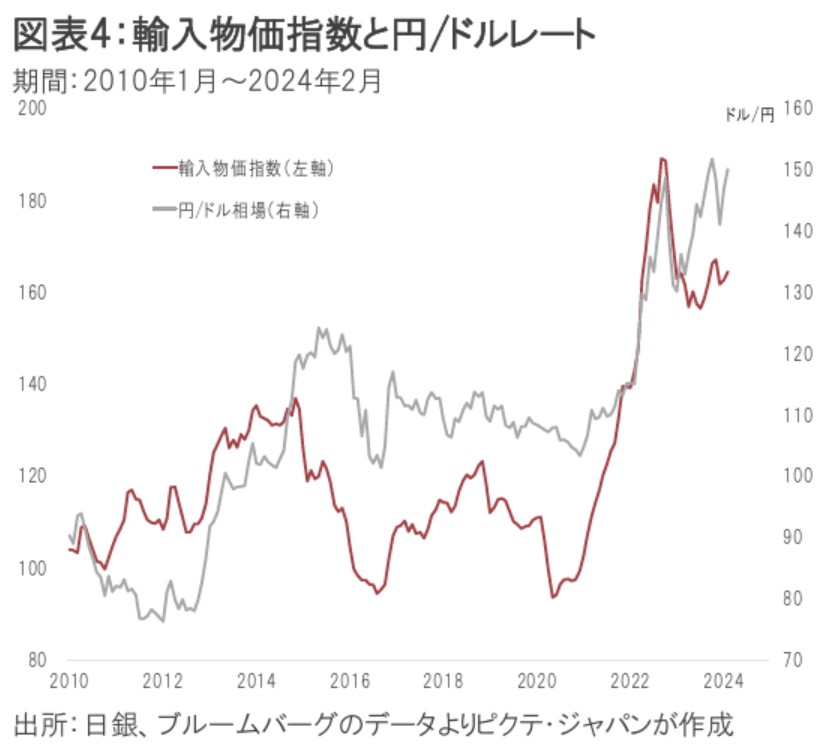

円安を放置すれば、輸入物価が押し上げられ、それはインフレ圧力となるだろう(図表4)。ただし、利上げは経済・市場への大きなリスクを伴う。また、介入を実施しても機能しなければ、円がさらに急落の可能性も否定できない。伝家の宝刀は、抜かないからこそ意味があるとも言えそうだ。

内閣支持率が低迷する岸田政権だが、最近の政局は岸田首相のシナリオに沿って進んできたと見られる。自民党の派閥解消を主導し、二階俊博元幹事長を引退に追い込んだ。自民党内に「岸田降ろし」の目立った動きはなく、9月の同党総裁選において、岸田再選は十分に考え得る。その場合、総裁選直後に衆議院を解散するだろう。

岸田政権は、勝負の秋へ向け、経済や市場を混乱させるリスクの回避を重視する見込みだ。つまり、二者択一なら、利上げより円安を選ぶのではないか。日銀も2000年の二の舞を恐れ、さらなる利上げには慎重だろう。円安が続く可能性は強い。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。