- Article Title

- FRBの利下げはいつか?

市川 眞一

2024/04/05

3月のFOMCにおいて、参加者はコンセンサスとして年内に3回の利下げが行われるとの見方を維持した。一方、FRB幹部は、講演などの機会を捉え、利下げを急がない方針を繰り返している。ただし、タカ派として知られるクリストファー・ウォラー理事がインフレの見極めに「もう2、3ヶ月が必要」と言及したことから、現時点での利下げの目途は6月、もしくは7月のFOMCなのではないか。

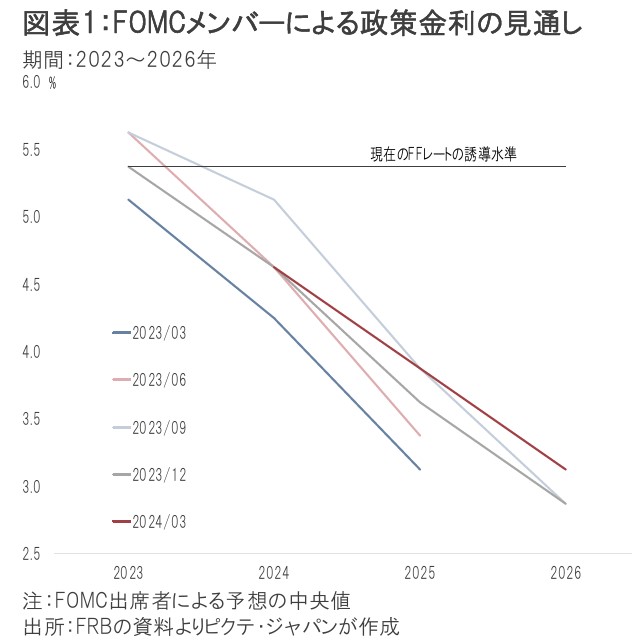

3月21、22日のFOMCに伴い、参加者19名の経済見通しが公表された。FFレートについては、2024年末時点での予想の中央値が4.50~4.75%であり、現水準から0.25%ポイントずつだと3回の利下げが見込まれている(図表1)。これは、昨年12月の前回経済見通しと同水準だ。

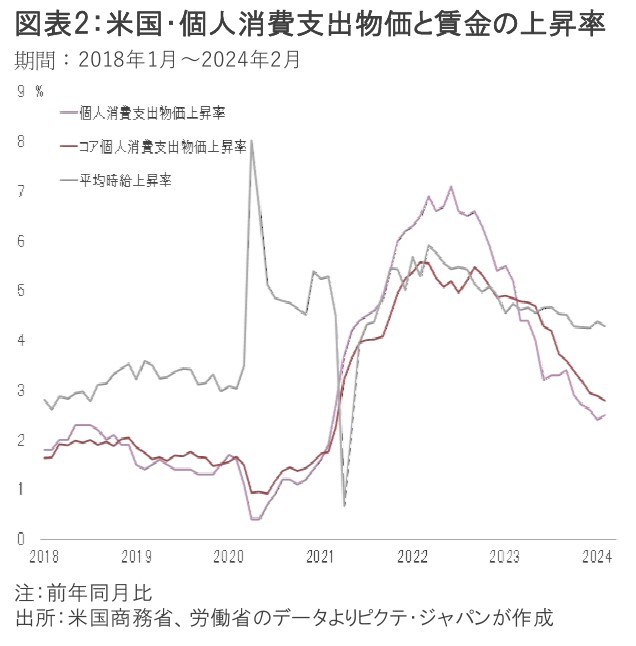

FRBが「長期的な目標」としている2%のインフレの尺度は、コア個人消費支出(PCE)物価である。2月の上昇率は前年同月比2.8%だ(図表2)。ターゲットには達していないものの、落ち着きつつある上、平均時給上昇率の4.3%を1.5%ポイント下回った。つまり、実質賃金の伸びはプラスに転じており、米国経済が健全な成長過程に回帰しつつある状況を示している。

3月29日、サンフランシスコ連銀主催の『マクロ経済及び金融政策カンファレンス』に伴いラジオのインタビューに応じたジェローム・パウエルFRB議長は、「現在、経済は好調で、高い成長が見られる。(中略) つまり、急いで利下げする必要はない。我々は待つことができるし、実際、インフレが持続的に2%へ低下することへの確信を持ち得ている」と語った。米国経済のソフトランディングに関し、FRBは自信を深めつつあると言えるだろう。

また、その2日前の3月27日には、7名のFRB理事で唯一のタカ派として知られるウォラー理事が、ニューヨーク経済倶楽部で講演した。同理事は、今後の金融政策に関し、「予測できない経済の悪化がなければ、利下げの開始により2%のインフレへ向けた道を維持するとの十分な確信を得るには、最低、あと2、3ヶ月間、物価が改善している状況を見る必要がある」と指摘している。これは、市場の早期利上げ期待を牽制する印象だが、実際は6月11、12日、もしくは夏休み期間前最後となる7月30、31日のFOMCで、FRBが緩和に転じる可能性を示唆した発言と言えるだろう。

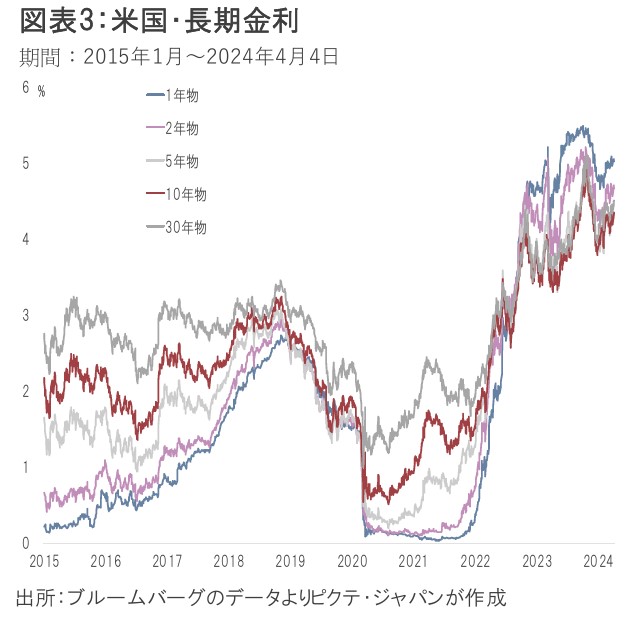

昨年暮れ、2024年末のリセッションを前提に、市場は年内7回程度の利下げを織り込んでいた。その結果、10年国債の利回りは、12月27日に3.795%へと低下している(図表3)。

現在、市場の利下げに関するコンセンサスは、FOMC参加メンバーが経済見通しで示した年内3回、開始時期は年央からに収斂したと言えよう。パウエル議長、ウォーラー理事は、市場の見方がFRBの描くシナリオに近くなってきたことを強く意識して発言している印象だった。

6、7月利下げ観測にリスクがあるとすれば、その要因は原油価格ではないか。このところじり高歩調で、前年同期の水準を上回るようになった。

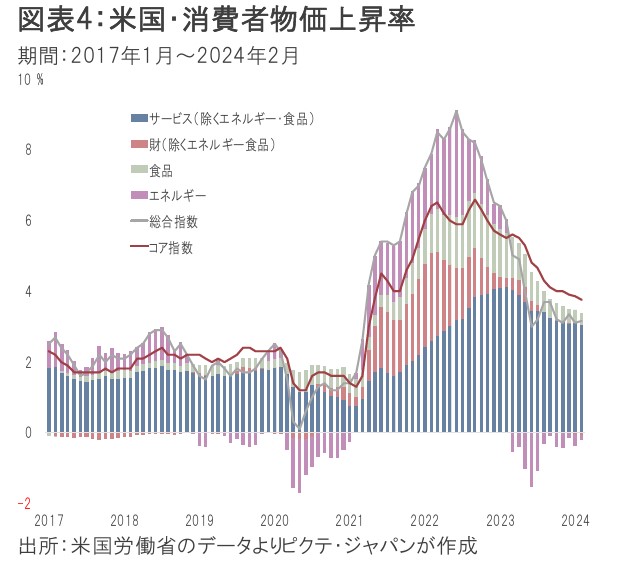

2022年6月、消費者物価が9.1%上昇した際、エネルギーの寄与度が3.0%ポイント、食品は1.4%ポイントに達していた。新型コロナ禍からの経済正常化でサプライチェーンにボトルネックが生じていた上、ロシアによるウクライナ侵攻が影響した結果だ。当時の賃上げ率は5.4%であり、実質賃金の伸びはマイナスだった。6月14、15日のFOMCで、FRBは0.75%ポイントの利上げに踏み切っている。

足下、サウジアラビアなどペルシャ湾岸主要産油国には十分な余剰供給力があるため、ファンダメンタルズから原油価格の急騰は考え難い。ただし、中東情勢が緊迫しており、それが原油市況に与える影響は不透明だ。6、7月の利下げ想定に対するリスク要因と言えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。