- Article Title

- 米国の長期金利に上昇余地

市川 眞一

2024/04/12

中東情勢の緊迫化で原油価格が上昇、米国の物価上昇率は高止まりの状況にある。また、経済のベクトルを示す指標は上向きになっており、景気が腰折れする可能性は低下している。そうしたなか、米国の金利は依然として逆イールド状態だ。FRBの利下げを先取りした動きだが、景気、物価の状況から修正圧力が掛かるのではないか。米国の長期金利には上昇余地があると考えられる。

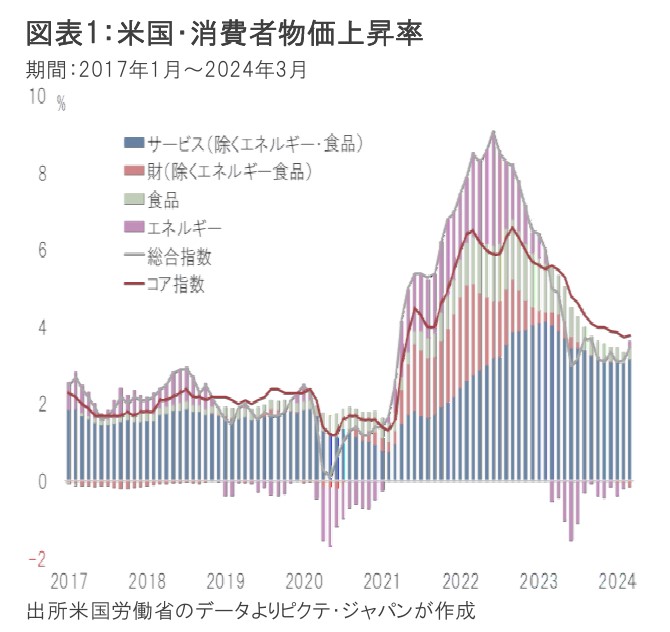

米国労働省が発表した3月の消費者物価(CPI)統計では、総合指数の上昇率が前年同月比3.5%、コア指数は同3.8%であり、中身を見ると、エネルギー指数が2.1%上昇し、寄与度は2月の▲0.1%ポイントから、+0.2%ポイントに転じていた(図表1)。この変化により、総合指数の上昇率は前月の3.2%を0.3%ポイン上回ったのである。

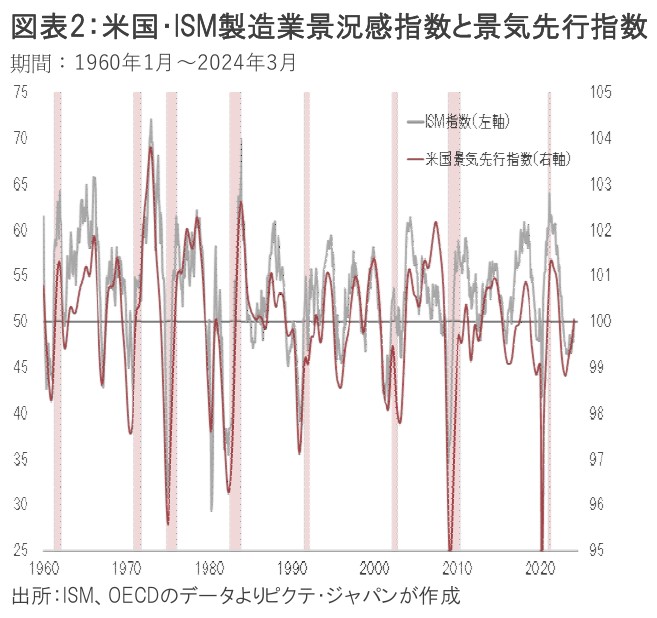

一方、米国景気のベクトルについては、足下、2つの指標が成長加速の可能性を示唆した。その1つは米国供給管理協会(ISM)の製造業景況感指数だ。3月は50.3となり、17ヶ月ぶりに景況の分岐点とされる50の大台をこえている(図表2)。

もう1つの指標はOECDが算出する景気先行指数(CLI)だ。対象国のGDPの方向をを6ヶ月程度先行するように設計されたこの指標も、米国経済が上向きのトレンドをたどる可能性を示唆している。

これら2つの指標は、景気のベクトルを示す一方、その水準に強さ、弱さが反映されるわけではない。ただし、これらの指数が揃って上向きになっていることは、今後の米国景気の方向を考える上で重要なヒントと言えるだろう。

2022年3月にFRBが利上げを開始して以降、数ケ月以内の景気後退説が半ばコンセンサスになった。しかしながら、リセッションは逃げ水のように先送りされ、経済は依然として成長を維持している。当面、堅調な景気と高めの物価上昇率が続くのではないか。

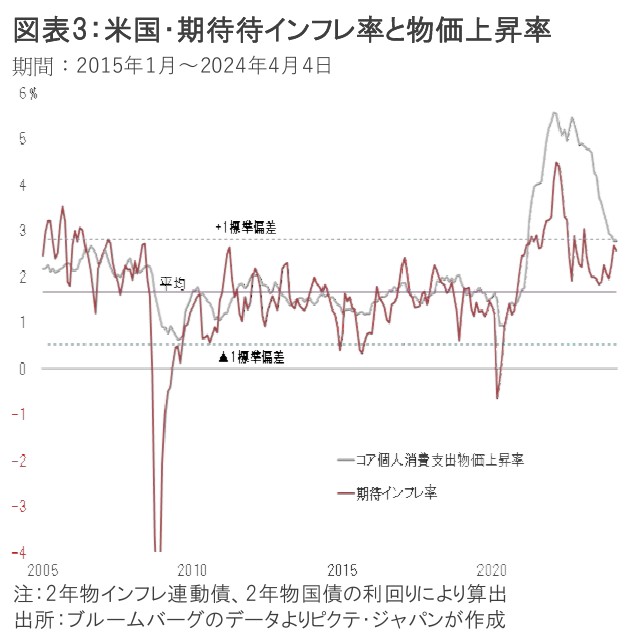

2年国債とインフレ連動債の利回りにより、市場が織り込む期待インフレ率を算出すると、足下、2.57%である。これは、FRBがターゲッティングするコア個人消費支出(PCE)物価の上昇率(2月:前年同月比2.8%)と概ね同水準だ(図表3)。

米国経済は、ドナルド・トランプ政権以来の移民政策により、歴史的な人手不足に陥った。その結果、平均時給の上昇率は持続的に4%を超えている。労働コストの価格転嫁が、現下のおける物価上昇の最大の要因だ。加えて、4月1日のイスラエル空軍によるダマスカスのイラン大使館領事部空爆が、中東情勢の緊張を通じて原油価格を押し上げ、足下の物価上昇率を嵩上げしつつある。

もっとも、サウジアラビアなど中東の主要産油国には十分な増産余力があるため、原油価格主導のインフレ再燃は、あくまでリスクシナリオだろう。従って、FRBが6月、もしくは7月のFOMCで利下げを実施する可能性は依然として高いと考える。

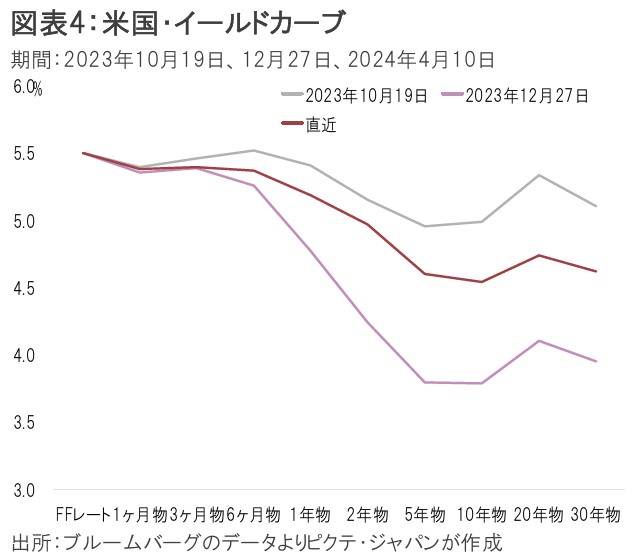

そうしたなか、米国の金利体系を見ると、イールドカーブは右肩下がり、即ち逆イールドだ(図表4)。この状態が定着したのは、FFレートの誘導水準が3.75~4.00%へ引き上げられた2022年11月1、2日のFOMCからだった。物価は大きく上昇していたものの、早晩、金融引き締めにより景気後退に至るとの見方がコンセンサスになったからだろう。

しかしながら、逆イールドは特殊な状況であり、過去の例では景気が悪化する初期段階に限られる。米国景気が堅調に推移し、インフレ率が高止まりするとすれば、リスク・リターンの関係を反映すべく、順イールドへ回帰する圧力が生じる可能性は強い。

18ヶ月に亘って逆イールドが続き、市場はこの状態に慣れたのかもしれない。もっとも、理論的に考えれば、本来、これは特殊な局面だ。早晩、長期金利の上昇により、イールドカーブは正常化へ向かうのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。