- Article Title

- 議事要旨に垣間見る、QTのこれまでと今後

梅澤 利文

2024/04/15

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

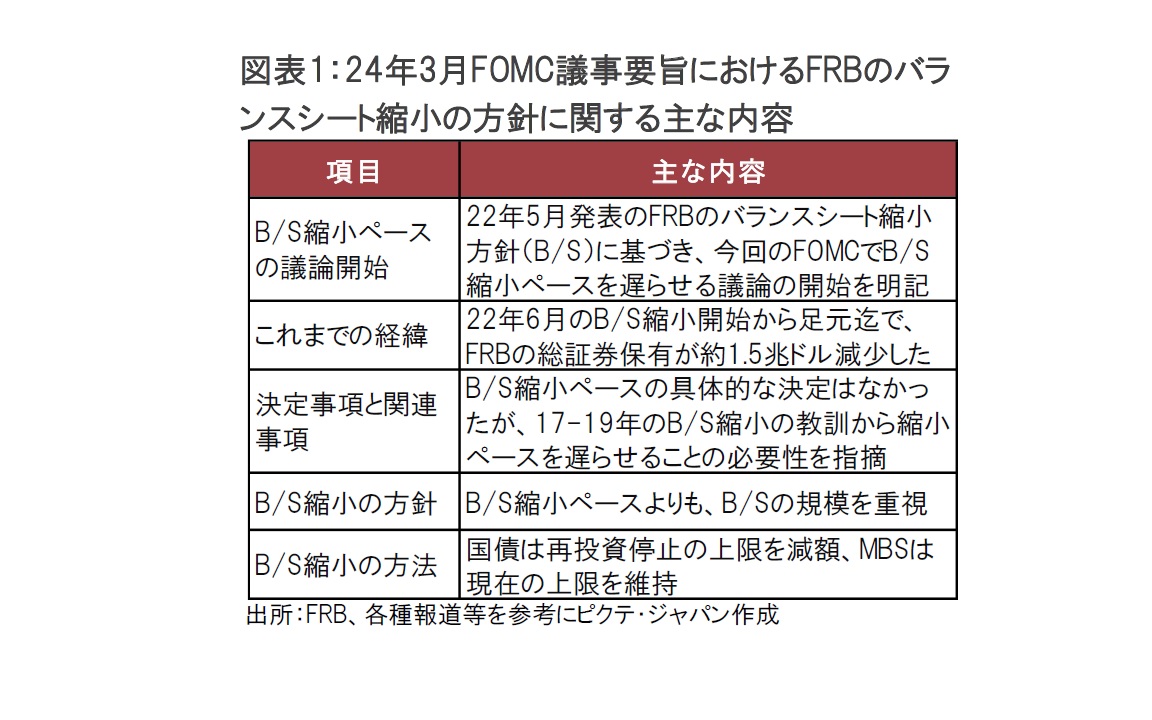

FRBは量的金融的引き締め(QT)について議論を開始するとした3月FOMCの議事要旨を公表した。具体的な決定は示されなかったが、早期実施を支持する意見が多数となった。FRBはバランスシート(B/S)を縮小する過程で国債保有割合を高める意図を示した。過去の経験を踏まえ、B/S縮小の基準として準備預金残高が市場に流動性を十分に供給する水準であるかどうかが重視されるようだ。

米連邦準備制度理事会(FRB)は4月10日、3月19-20日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公表した。FRBはこれまでに大量購入してきた米国債や住宅ローン担保証券(MBS)の保有額を減らす量的金融的引き締め(QT)について、 3月のFOMCで議論を開始することを明らかにしていた。

議事要旨に具体的な決定は示されなかったものの(図表1参照)、ほとんどのFOMC参加者は「かなり早期の」実施を支持しているようだ。なお、QTは22年9月から上限を、米国債については月600億ドル、MBSは月350億ドルとしている。

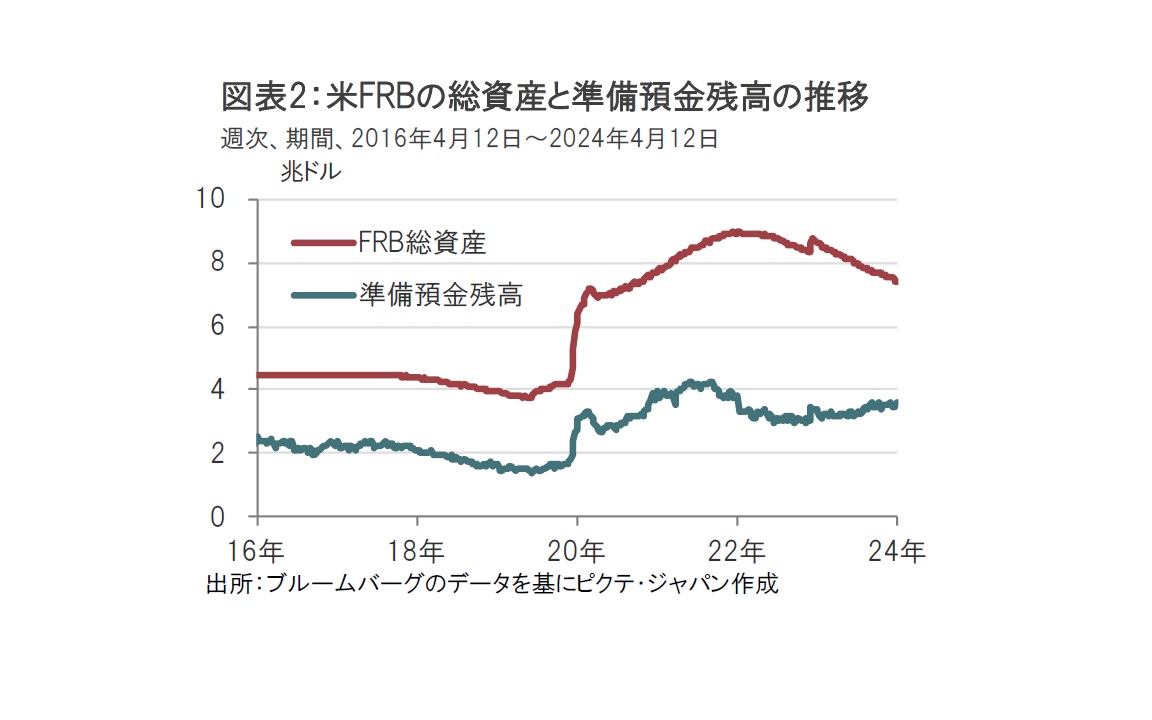

FRBは22年5月にバランスシート(B/S)の規模(総資産)縮小の方針を公表し、6月から米国債の上限を月300億ドル、MBSは月175億ドルとしてQT(上限内で再投資を停止)を開始し、保有資産を縮小させてきた(図表2参照)。9月からはQTの上限を国債とMBS合計で950億ドルに拡大させた。結果として、ピークで9兆ドル弱あったFRBのB/Sは足元で約7.5兆ドル弱となっている。

なお、B/S縮小とQT縮小はほぼ同義で使用している。図表1でB/S縮小のみ使用しているのは議事要旨の記述「バランスシートの縮小のペースダウン」に合わせたものだ。B/S縮小には「正常化」が背景にある一方で、QTは保有債券の再投資停止の意味で用いられることが多いようだ。QT縮小は保有債券減額のペースダウンの意味となる。

FRBの足元のB/Sは大半が保有債券で占められている。図表2にあるように20年からFRBのB/Sは債券購入政策であるQEで拡大し、22年からQTで縮小に転じている。この間のB/Sの変動要因は、ほぼ債券保有の拡大・縮小で説明される。足元ではQTが継続中だが、縮小ペースをどのようにするかが今回の議論の中心だ。

なお、今回の議事要旨で、国債は再投資停止の上限を減額、一方でMBSは現在の上限を維持する方針が示された。国債保有の減額ペースの上限を現在の半分程度にする一方で、MBSは上限を維持することにより、将来のFRBのB/Sの保有債券の構成では国債の割合を高め、MBSを引き下げられることが示唆されている。

QT縮小を決定するうえでB/S残高を重視することが議事要旨で示された。これの意味するところは、市場へ流動性を供給する準備預金残高( B/Sの負債項目)を重視するということだろう。

金融機関がFRBに預ける準備預金残高は足元で3.5兆ドル強だ(図表2参照)。FRBはこの水準を「潤沢」と認識している。 B/Sを縮小のゴールは、準備預金残高を「十分」な水準にまで引き下げ、その水準を維持することが基本方針と見られる。

しかし、「潤沢」と「十分」の線引きはあいまいだが、特定の数字で示せるものでもない。FRBも数字を示してはいないが、「十分」な準備預金残高とは、市場の流動性が枯渇しない水準、「潤沢」なら十分すぎる流動性が供給されている水準というイメージだろう。この点を考えるうえで重視しているのが19年9月に短期金融市場で発生した短期金利の急上昇の教訓だ。FRBはQTを7月に停止していたが、当時すでに流動性不足であったと見られる。その上に資金需要が重なったことで、短期金融市場でパニックが発生した。事態の鎮静化に向けFRBは通常使うことのないオペレーションで対応したことから深刻な事態であったことが伺える。この時の準備預金残高が1.4兆ドル程度であったことから、この水準まで準備預金残高を引き下げることは考えにくい。足元の約3.5兆ドルと1.4兆ドルの間に「十分」な水準があると思われる。

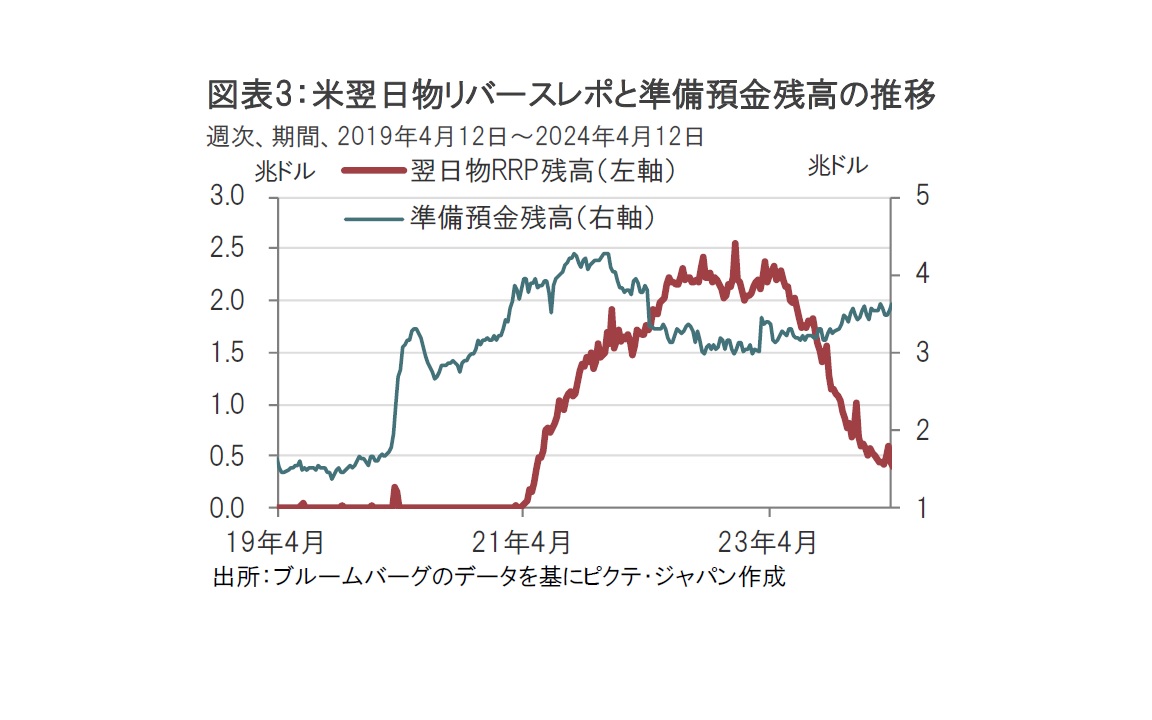

なお、準備預金残高はQEの局面では増加、QTの局面では減少するのが通常だ。しかし、今回のQT局面で準備預金残高は緩やかながら増加している(図表3参照)。かく乱要因は「翌日物リバースレポ(RRP)」だ。RRPはFRBが保有する国債を担保に銀行から資金を借りて、翌日に一定の金利を付けて返す仕組みだ。21年ごろからRRPの主な運用主体であるMMF(マネー・マーケット・ファンド)はRRPへの投資を増やした、その反動で準備預金残高の伸びは抑制された。反対に23年半ばからMMFは投資先をRRPから運用利回りの良い短期国債へシフトした。この時期FRBはQTを進めていたことから、本来、準備預金残高は減少すべきだが、RRP減少に伴い準備預金残高は緩やかながら増加した。ただ、足元でRRPの残高はゼロに近づいている。それでも従来のペースでQTを続ければ準備預金残高が急減し、流動性不足が懸念されるだろう。QT縮小は、利下げ開始に関係なく、比較的早期に実施される可能性も見ておくべきと筆者は考えている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/31

|

タイトル 3月FOMCで発表されたQT減速の主なポイント | タグ |

|

日付

2025/03/28

|

タイトル インフレの行方 | タグ |

|

日付

2025/03/21

|

タイトル 34年ぶりの賃上げ率 春闘の読み方 | タグ |

|

日付

2025/03/18

|

タイトル 米個人のバランスシート悪化は“時限爆弾”となるのか | タグ |

|

日付

2025/03/14

|

タイトル 市場が鳴らすトランプ大統領への警鐘 | タグ |

|

日付

2025/03/12

|

タイトル なぜナスダック総合指数は急落したのか? | タグ |

|

日付

2025/03/07

|

タイトル 国際社会の不安定感が押し上げる金価格 | タグ |

|

日付

2025/03/06

|

タイトル 高いインフレ予想がもたらす物価のパラダイムシフト | タグ |

|

日付

2025/02/28

|

タイトル トランプ政権の政策に関する市場の懐疑論 | タグ |

|

日付

2025/02/21

|

タイトル 「資産運用立国」はなぜ重要なのか | タグ |