- Article Title

- 岸田政権による次の重点政策

市川 眞一

2024/04/19

岸田文雄首相の国賓待遇による訪米が終わった。通常国会後半における最大の論点が政治改革であることは間違いない。その先へ向け、岸田政権が注力するのはエネルギー戦略ではないか。気候変動が深刻化する一方、AIの実用化で電力需要は急速に増加する可能性がある。年内に策定される第7次エネルギー基本計画は、日本経済に大きな影響を及ぼすと見られるからだ。

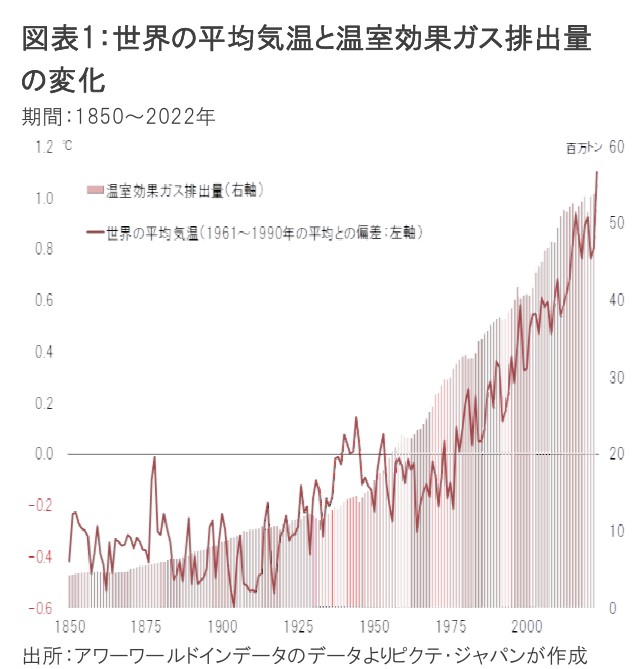

地球温暖化が加速している。昨年は2年連続で世界の平均気温が過去最高となった(図表1)。2024年についても記録更新のペースだ。

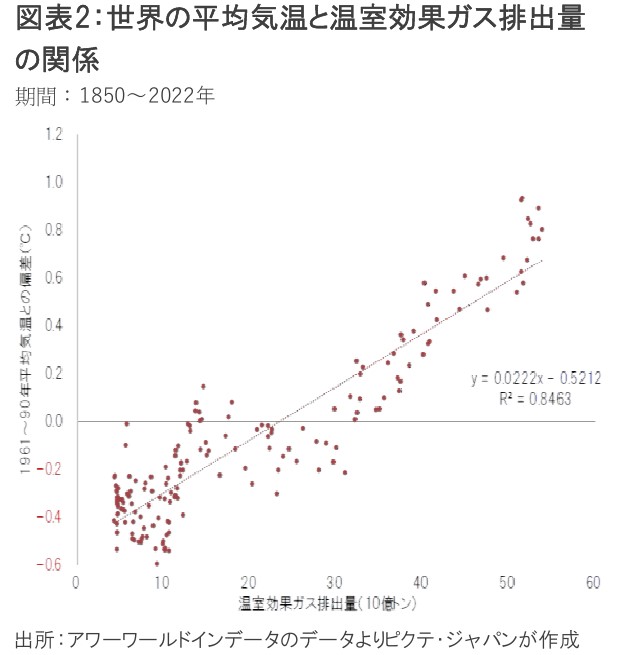

一方、1850年以降の温室効果ガス排出量と気温の関係を見ると、一次回帰直線の決定係数(R )が0.84に達している。温暖化の要因については、科学者の間にも様々な見解があったものの、気候変動に関する政府間パネル(IPCC)は、2022年8月に公表した『第6次評価報告・第1作業部会報告書』において、「人類による活動の影響が気候システムを温暖化させてきた」ことについて、「疑う余地はない」と断定した。それだけ科学的な検証が進んだと言えるだろう。

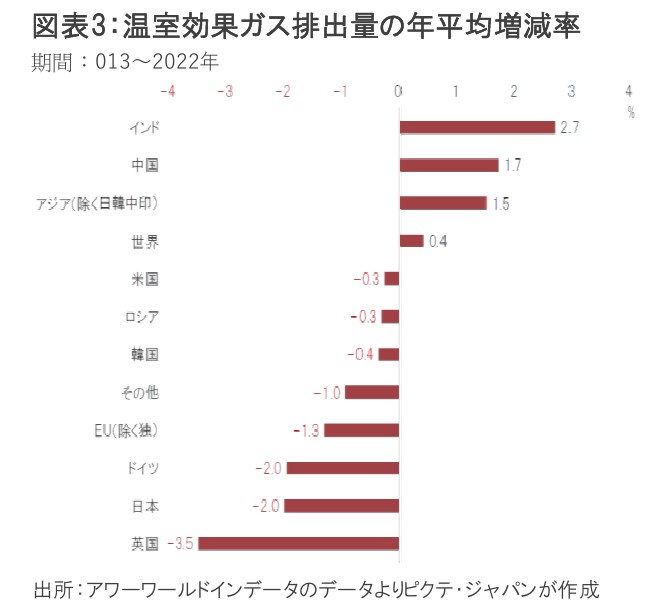

ちなみに、2022年までの10年間における温室効果ガス排出量の年平均増減率を国、地域別に見ると、英国▲3.5%、日本、ドイツ▲2.0%、米国▲0.3%であり、先進国は新型コロナの影響もあって軒並み減少傾向になった(図表3)。一方、インドは年率2.7%、中国も同1.7%の増加で、排出拡大の主役が新興国に移ったことは明らかだ。

1994年に国連気候変動枠組条約が発効して以降、先進国による新興国・途上国への対策支援は最大の課題に他ならない。11月にアゼルバイジャンで開催される第29回締約国会議(COP29)でも、先進国による新興国・途上国への資金援助、それに見合う形での新興国・途上国の排出量削減努力が重要な論点になるだろう。

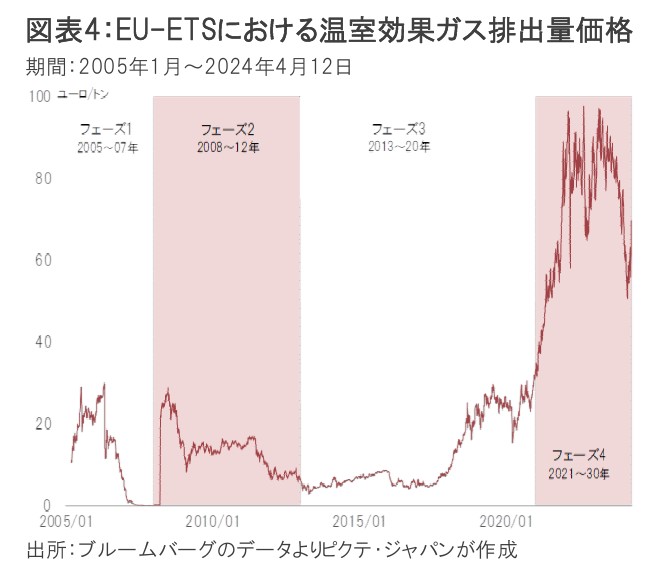

先進国内では、カーボンプライシングを活用、温室効果ガス排出量削減と産業競争力の強化への取り組みが進められている。この点で国際社会をリードしてきたのはEUだ。2020年12月には、排出量の削減目標を従来の1990年比40%から55%へ大きく引き上げた。その結果、未達の企業が続出するとの観測から、2005年の発足以降、低調を続けていた欧州排出量取引システム(EU-ETS)で排出量価格が急騰している(図表4)。

ウルズラ・フォンデンライエン委員長などEU執行部は、敢えてハードルを上げ、域内の企業が目標達成へ邁進するよう誘導しているのではないか。日米両国や新興国に先行することで、欧州企業の競争力を高める狙いだろう。

一方、日本国内では、岸田首相の側近である自民党の木原誠二幹事長代理が4月8日の『プライムニュース』(BSフジ)に出演、岸田政権の今後課題について、1)持続的な賃上げ、2)原子力発電所の再稼働、3)第7次エネルギー基本計画策定・・・の3つを挙げた。3項目のうち2つがエネルギー関連であることは注目される。

3年前に閣議決定された第6次エネルギー基本計画では、2030年度へ向け電力需要が減少する見込みが示されていた。しかしながら、生成AIの本格的な活用、EVの普及を考慮した場合、電力需要は増加せざるを得ないだろう。特に重要なのは、需要に見合う電力供給の拡大とカーボンニュートラルの両立だ。再生可能エネルギー、原子力、長期的には水素の活用が欠かせない。また、当面、化石燃料を使わざるを得ないなか、CO2の分離・回収・地中化(CCS)も注目されよう。

木原氏の発言は、岸田政権において、エネルギー・環境政策の優先順位が極めて高いことを示した。この分野の技術の進歩は、確かに長期的な日本経済の成長力に大きく影響するだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。