- Article Title

- 中国製造業PMI、重い展開が続く

梅澤 利文

2019/02/01

中国政府版の1月の製造業購買担当者景気指数(PMI)は小幅改善しましたが、内容的にも、また他の経済指標との整合性などから、最近の下落傾向の歯止めにはなりにくいと思います。非製造業PMIは改善していることから景気底割れは回避されると見込んでいますが、経済運営は綱渡りとなりそうです。

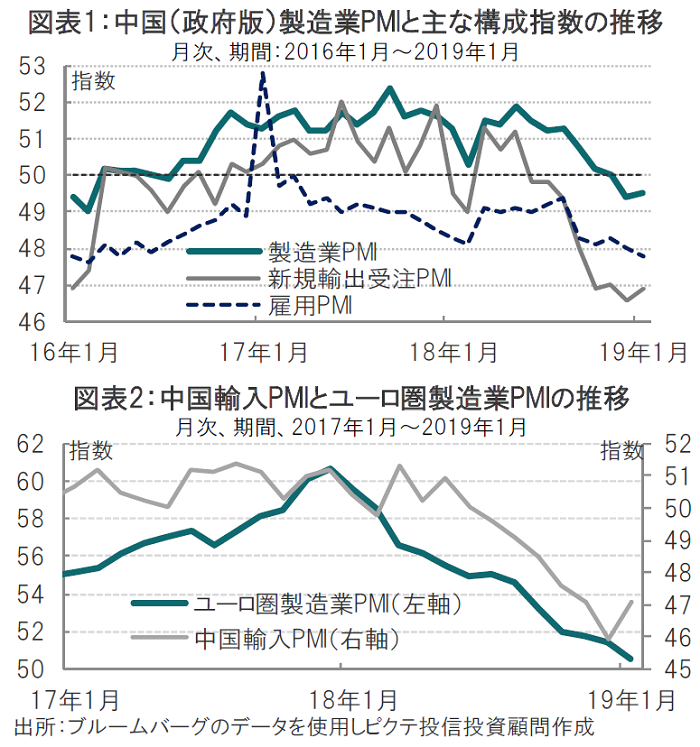

中国国家統計局が2019年1月31日に発表した1月の政府版製造業PMIは49.5と前月の49.4から上昇しました(図表1参照)。ただ、景気の拡大・縮小の節目となる50を引き続き下回っています。同指数を構成する項目別指数のうち、新規輸出受注は46.6から46.9に改善しました。

一方、同じ政府版で、サービス業や建設業を含む非製造業PMIは1月が54.7と前月の53.8を大きく上回りました。

なお、政府版PMIに比べ小規模な民間企業をカバーする割合が高いといわれる財新伝媒の製造業PMIは1月が48.3と、前月の49.7から大幅に低下しました。

中国政府版の1月製造業PMIは小幅改善しましたが、内容的にも、また他の経済指標との整合性などから、最近の下落傾向の歯止めにはなりにくいと思います。非製造業PMIは改善していることから景気底割れは回避されると見込んでいますが、経済運営は綱渡りとなりそうです。

まず、中国政府版製造業PMIの内容を振り返ると、回復には時間がかかる印象です。例えば、構成指数のうち、下落が続く新規輸出指数は1月は改善しましたが水準は低いままとなっています。

また、今後の生産を示唆する新規受注指数は49.6と、12月の49.7から低下しています。足元の生産を示す生産指数は今回の製造業PMIを底上げしましたが、新規受注指数から今後の生産見通しに懸念も見られます。18年10-12月期の鉱工業生産や工業利益も力強さに欠ける数字であったことから、製造業PMIに持続的な回復は期待しにくい状況です。

雇用PMIの鈍化傾向も懸念材料です。中国経済は15年~16年に軟調な局面が見られましたが、雇用PMIは当時の水準に近づいています(図表1参照)。

それでも、景気てこ入れ策が想定される建設セクターやサービス業で構成される非製造業PMIは、サービス業の回復を支えに底堅い推移となっています。製造業の回復は鈍いものの、景気底割れまでは想定しにくいと見られます。

ただ、中国の景気鈍化は貿易を通じて他の地域へ影響が波及する点も懸念されます。例えば、開放経済が進んでいる欧州は中国への輸出(中国の輸入)が景気動向を左右する傾向が見られます。欧州の製造業PMIは18年年初がピークで、その後低下傾向です。貿易戦争が悪化した時期と整合的です。昨年欧州経済が低下傾向となったとき、自動車排ガス規制など一時的要因との見方が大半でしたが、貿易問題に起因する中国経済不振の影響を反映したと、ピクテでは解釈しています。

このような環境下、中国当局は金融・財政政策を積極化させるものと見ています。金融政策にはある程度の余地はあると見られますが、財政政策は債務削減(デレバレッジ)の旗を降ろしていない点に注意も必要です。景気回復を優先させるとは思われますが、限界もあると見ています。

その意味で、注目は米中貿易交渉の行方です。まずは3月1日までの交渉の行方が最大の関心事と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。