- Article Title

- 米雇用統計で政府機関閉鎖を巡る懸念多少和らぐ

梅澤 利文

2019/02/04

この年末年始に、米国経済に対する楽観的・悲観的な見方が交錯、株式市場が乱高下しました。1月の米雇用統計などを見る限り、米国経済の基調は底堅さを保っていることが示唆されます。一方で、賃金上昇圧力が鈍かったことから、米連邦準備制度理事会(FRB)は辛抱強く、政策金利を適切に判断する環境であることが裏付けられた格好です。

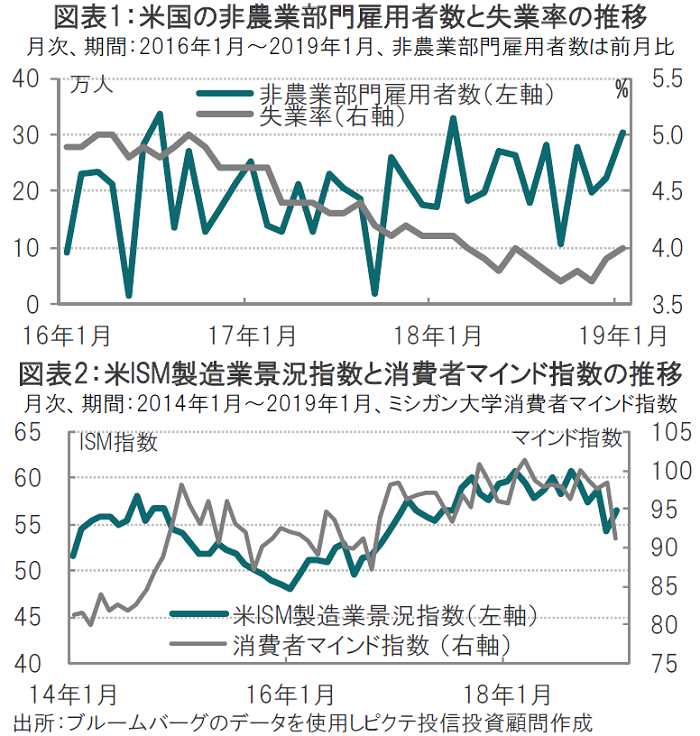

米労働省が2019年2月1日に発表した1月の雇用統計で非農業部門雇用者数は前月比30.4万人増と、市場予想(16.5万人増)、前月(22.2万人増で速報値31.2万人増から下方修正)を上回りました(図表1参照)。

失業率は4.0%と、市場予想、前月(共に3.9%)を上回りました(図表1参照)。なお、労働参加率は63.2%に上昇し、前月の63.1%を上回りました。

平均時給は前月比0.1%増と、市場予想(0.3%増)、前月(0.4%増)を下回り、物価上昇懸念が後退しました。

この年末年始に、米国経済に対する楽観的・悲観的な見方が交錯、株式市場が乱高下しました。1月の米雇用統計などを見る限り、米国経済の基調は底堅さを保っていることが示唆されます。一方で、賃金上昇圧力が鈍かったことから、米連邦準備制度理事会(FRB)は辛抱強く、政策金利を適切に判断する環境であることが裏付けられた格好です。

米国経済は次の点で底堅いと見られます。

1点目は雇用者数の強い伸びです。部門別で見ても、特定の部門ではなく、概ね全体に改善が見られます。前月比30.4万人という水準は、2018年の平均22.3万人増を上回るうえ、単月ではブレもあることから、3ヵ月移動平均を確認しても、昨年夏の落ち込みからの回復傾向が見られます。

2点目は、2013年来の水準を回復した労働参加率の高さです。背景は、就労をあきらめていた人が再び雇用市場に参加したことなどで、雇用環境の良さがうかがえます。

3点目は、雇用データと同日に公表された雇用以外の経済指標にも改善が見られたことです。例えば、先月(18年12月)は54.3と大幅に低下し、先行きが懸念されたISM製造業景況指数は1月は56.6と回復しました(図表2参照)。18年年初をピークにISM製造業景況指数の勢い(モメンタム)に低下は見られますが急落は回避されたと見られます。

ミシガン大学消費者マインド指数は先月公表の1月速報値の90.7に比べ、2月1日公表の確報値は91.2と小幅ながら改善し、こちらも大幅な下落の回避が確認されました。

最後に、失業率は4.0%と上昇しましたが、職探しを始めた労働参加率上昇に伴う動きであり、質の良い上昇と見られます。また、政府機関の一部閉鎖で一時的に自宅待機の連邦政府職員は家計調査では失業者にカウント(不正確な申請もあったと労働省は指摘)されているため、失業率は小幅底上げされている模様です(非農業部門雇用者数の事業所調査では自宅待機は雇用者扱い)。道半ばながら、政府機関閉鎖の雇用市場への懸念は和らいだ印象です。

1月の平均時給は前月比0.1%増にとどまり、堅調な雇用市場からは物足りない印象ですが、当面の利上げ見送りを示唆したFRBにとっては都合のよい数字とも思われます。

なお、米国の金融政策について、今日のヘッドライン19年1月31日号の内容を繰り返すと、FOMCの声明どおり、利上げは当面見送られると見ています。ただ、米国景気はピークを過ぎたと見られるも底堅さを保っていることから、年後半に1回(恐らく12月)の利上げをメインシナリオとしています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。