- Article Title

- 日銀、現状維持の背景

梅澤 利文

2019/03/18

今回の日銀の金融政策決定会合で金融政策について現状維持という点は、市場で幅広く予想されていました。しかし、欧米の金融当局が利上げ停止や、利上げ時期の先送りを表明し、金融緩和を演出していたことに比べると、景気判断を小幅下方修正するにとどめた印象です。日銀の政策手段の手詰まり感が背景と思われます。

日本銀行は2019年3月15日に金融政策決定会合を開催し、市場予想通り金融政策の現状維持を決定しました。例えば、短期政策金利(日銀当座預金の政策金利残高に適用)はマイナス0.1%、長期金利の誘導水準は「ゼロ%程度」に据え置かれました。ETFおよびJ-REITついて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行うとしています。

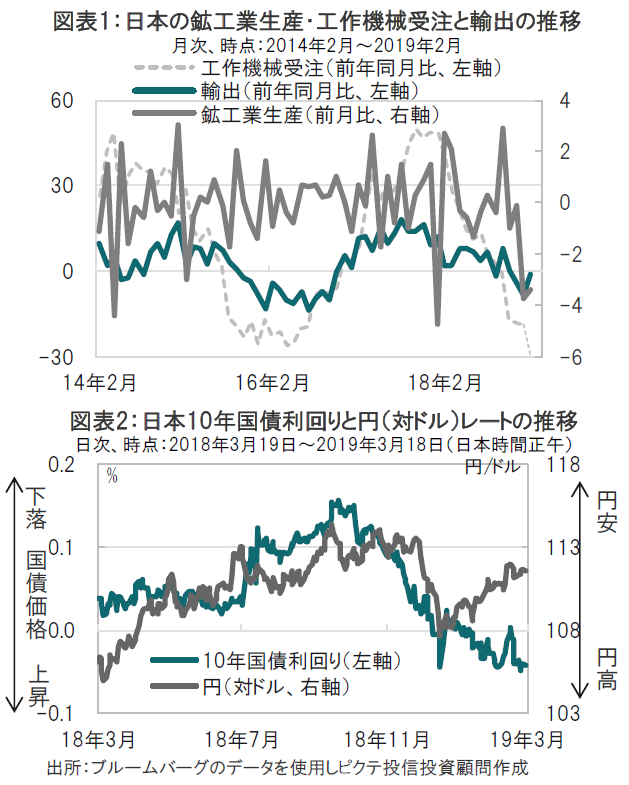

ただ、日本の景気の総括判断について、声明文では「緩やかに拡大している」との表現を据え置く一方で、輸出は「足元では弱めの動き」とし、鉱工業生産も「増加基調にある」から「足元では弱めの動きとなっているが、緩やかな増加基調にある」と下方修正しました(図表1参照)。

今回の日銀の金融政策決定会合で金融政策について現状維持という点は、市場で幅広く予想されていました。しかし、欧米の金融当局が利上げ停止や、利上げ時期の先送りを表明し、金融緩和を演出していたことに比べると、景気判断を小幅下方修正するにとどめた印象です。日銀の政策手段の手詰まり感が背景と思われます。

まず、公表された声明等から日銀の景気認識を振り返ると、「わが国の景気は、輸出・生産面に海外経済の影響がみられるものの、所得から支出への前向きの循環メカニズムが働くもとで、緩やかに拡大している」という表現となっています。書き出しと、結びから「景気は緩やかに拡大」と従来の見方を維持しているようにも見られます。しかし、「輸出・生産面に海外経済の影響がみられる」を加えたところに本音が見え隠れします。

なお、前回、緩やかな回復という総括判断に、輸出・生産面に減速の影響がみられるという文言を加えたのは15年9月で、マイナス金利導入の約4ヵ月前でした。

次に市場動向を振り返ると、長期国債利回りは昨年秋から低下傾向です(図表2参照)。欧米の金融当局が金融引締めペースを緩めたことに反応、日銀の緩和姿勢が強まることを見越した動きにも見られます。ただ、幸い(?)なことにリスク回避姿勢後退を受け、足元円安傾向であるため、現状維持が正当化されやすい環境となっています。

また、景気判断で、海外経済要因で輸出や生産が一時的に低下、という現状認識は正しい分析とは思われます。ただし気になるのは、仮に輸出や生産の不振が本格化するなどのリスクシナリオに対し、日銀に残された有効な金融政策は、少なくとも過去に比べて不足していると見られます。

景気認識を条件付で維持したことは、日銀の景気に対する強気姿勢を示唆する一方で、手詰まり感の現れと見られますが、有効な手段が限られる中では忍耐強く現状維持が当面は適切な選択肢と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。