- Article Title

- 米ISM製造業景況指数のメッセージ

梅澤 利文

2019/04/02

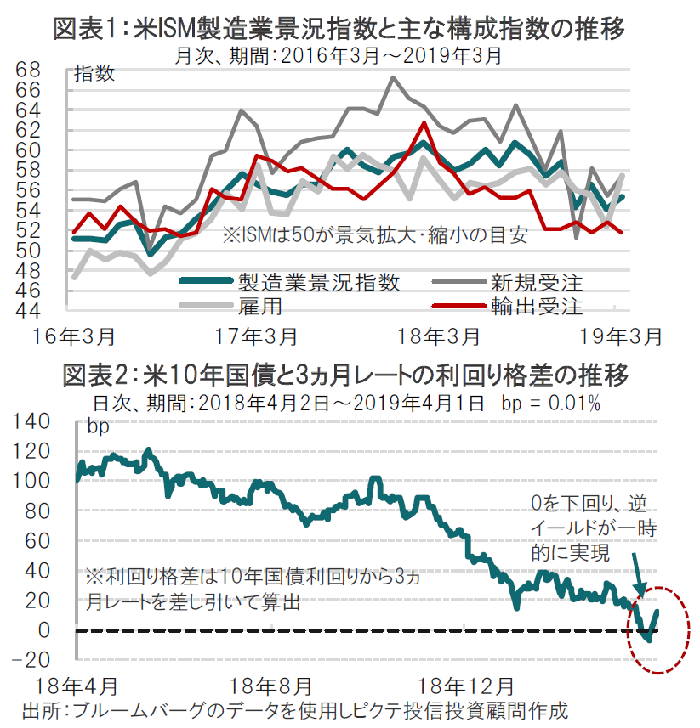

3月の米ISM製造業景況指数は55.3と、水準としては50を超えていますが、16年末から17年初めとに概ね並んだ水準で、18年のピークに比べ減速感は見られます。景気回復を確実と見るには水準として(50を超えてはいますが)、過去と比べ低い分、物足りなさはあるかもしれません。しかし、市場に見られた米国の景気後退懸念を和らげるとも見られます。

米供給管理協会(ISM)が2019年4月1日に発表した3月の米ISM製造業景況指数は55.3と、市場予想(54.5)、前月(54.2)を上回りました(図表1参照)。同指数は50が活動の拡大と縮小の境目を示します。

19年の年初に公表された18年12月のISM製造業景況指数は市場予想を大幅に下回ったため、景気急減速懸念の背景の一つとなりましたが、落ち着きを取り戻しました。

3月の米ISM製造業景況指数は55.3と、水準としては50を超えていますが、16年末から17年初めとに概ね並んだ水準で、18年のピークに比べ減速感は見られます。景気回復を確実と見るには水準として(50を超えてはいますが)、過去と比べ低い分、物足りなさはあるかもしれません。しかし、市場に見られた米国の景気後退懸念を、次の点で和らげるとも見られます。

まず、今回のISM製造業景況指数では今後の生産動向を示唆する傾向がある新規受注指数が57.4と前月の55.5から改善しました。生産指数は55.8と、こちらも前月の54.8から改善しています(図表1参照)。

今回の改善で前月からの改善が大きかったのは雇用で、3月は57.5と、前月の52.3から急上昇しました。雇用指数は18年11月から低下が続いていましたが、一応歯止めがかかった格好です。生産と雇用が消費のバロメーターと見られるだけに、今回の改善には期待もあります。全18業種のうち13業種が回復を回答するなど、改善は全般に見られます。ただ、3月の雇用は急回復しただけに、今後も回復が維持されるかを見守る必要はあると思われます。

ISM製造業景況指数レポートには、現場の生の声もサンプルとして示されています。代表的な声は、景気の底堅さを示す回答となっています。例えば、「注文は引き続き堅調」であるといった経営者の声や、「世間には景気に悲観的な声もあるが、受注は継続しており先行きの見通しは暗くない(運輸設備)」といったコメントが見られます。

一方で、懸念の中には、関税によるコスト高や英国の欧州連合(EU)離脱の影響を懸念する声もあります。その意味で、懸念は外部要因に多く見られますが、新規輸出受注指数は軟調である点などに注意は必要です(図表1参照)。

今回のISM製造業景況指数の改善や、週末から昨日にかけて中国で公表された製造業購買担当者景気指数(PMI)の改善などを背景に、米国で一時的に生じた逆イールド(長期と短期国債利回りの逆転)が解消されました(図表2参照)。逆イールドが続くと、その後1年半ほどして景気後退に陥る傾向があると認識されています。過去、逆イールドが将来の景気後退を暗示したケースは確かにあり、逆イールドそのものが景気後退への懸念を深めた面も見られます。もちろん逆イールドが示唆するメッセージは無視するべきではありませんが、同時に冷静な判断も求められる局面と見ています。大切なのは、逆イールドだけでなく、他の経済指標も組み合わせて経済動向を判断することと考えます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。