- Article Title

- 金融緩和姿勢のインド中銀だが、この点に注意

梅澤 利文

2019/04/05

前回の金融政策会合で就任したインド中銀のダス総裁は、最初の会合での予想外の利下げに続き、今回も利下げしました。ダス総裁のハト派姿勢と、インド中銀の経済見通しから、次回の利下げを見込む声も聞かれます。確かに、利下げを支持する要因は見られますが、一方で利下げ前に確認が必要な点もあります。

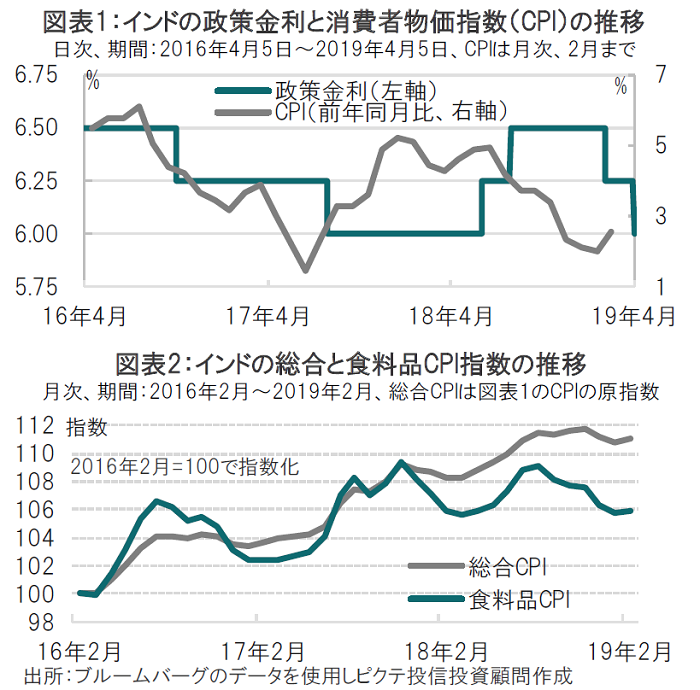

インド準備銀行(中央銀行)は2019年4月4日、政策金利のレポ金利を市場予想通り6.25%から0.25ポイント引き下げ6.00%としました(図表1参照)。今回の追加利下げについて金融政策メンバーのうち賛成4、反対2で決定されました。

インド中銀は声明で、利下げの背景として国内経済が主に海外からの逆風に直面していると指摘しています。また、インド中銀はインフレ率見通しを下方修正しました。例えば、19年度前半(19年4-9月)のインフレ率見通しを2月時点の3.2-3.4%から2.9-3.0%へ引き下げました。

前回(19年2月)の金融政策会合で就任したインド中銀のダス総裁は、最初の会合での予想外の利下げに続き、今回も利下げしました。ダス総裁のハト派(金融緩和を選好)姿勢と、インド中銀の経済見通しから、次回の利下げを見込む声も聞かれます。確かに、利下げを支持する要因は見られますが、一方で利下げ前に確認が必要な点もあります。

まず、利下げを支持する要因を振り返ります。

最初にあげるとすると、インド中銀のインドの成長率とインフレ率の下方修正です。例えば、19年度(19-20年)前半(4-9月期)GDP(国内総生産)成長率は、今回6.8-7.1%と下方修正しました。前回の19年2月時点では同期の成長率を7.2-7.4%と見込み、18年12月時点では7.5%を想定していました。海外経済悪化の影響で、民間投資が軟調であるため下支えが必要と指摘しています。

また、インド中銀はインフレ見通しも下方修正し、19年度前半のインフレ率を2.9-3.0%と見込みましたが、2月時点は3.2-3.4%としていました。

さらに、貿易収支は依然赤字ながら昨年中頃から大幅に改善し、資本流入もネットで足元プラスを維持しています。

インドの18年金融政策は引き締め気味で、小規模な企業の資金繰りが苦しかったことなどから若干金融システムに懸念もある点で、金融緩和姿勢を支持すると思われます。

しかしながら、次の点に注意も必要です。

インフレ率は総合の消費者物価指数(CPI)が低下傾向ですが、押し下げ要因は指数の構成比で半分近くを占める食品が18年中頃から急低下したことが背景です(図表2参照)。ただ、食料品価格が今後も低下するか注意は必要です。特にインドはモンスーン・シーズン(雨期、6~9月)で降雨不足を懸念する声もあります。

食料品以外の価格も、従来は昨年10月からの原油価格の急落を反映していたと見られますが、足元原油価格は上昇基調に転じており、今後は影響を見守る必要があると見られます。

最後に4月から5月に行われるインドの総選挙にも注意が必要です。モディ首相率いる与党インド人民党(BJP)が単独で過半数を維持する見込みは低く、BJPを中心とする連立与党誕生の可能性が高いと見込まれます。その場合、拡張的な予算となる可能性もあります。利下げをするにしても、インフレ動向や政治(財政)動向を見極める必要があると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。