- Article Title

- 韓国中銀、インフレ率見通し引き下げの対処方法

梅澤 利文

2019/04/19

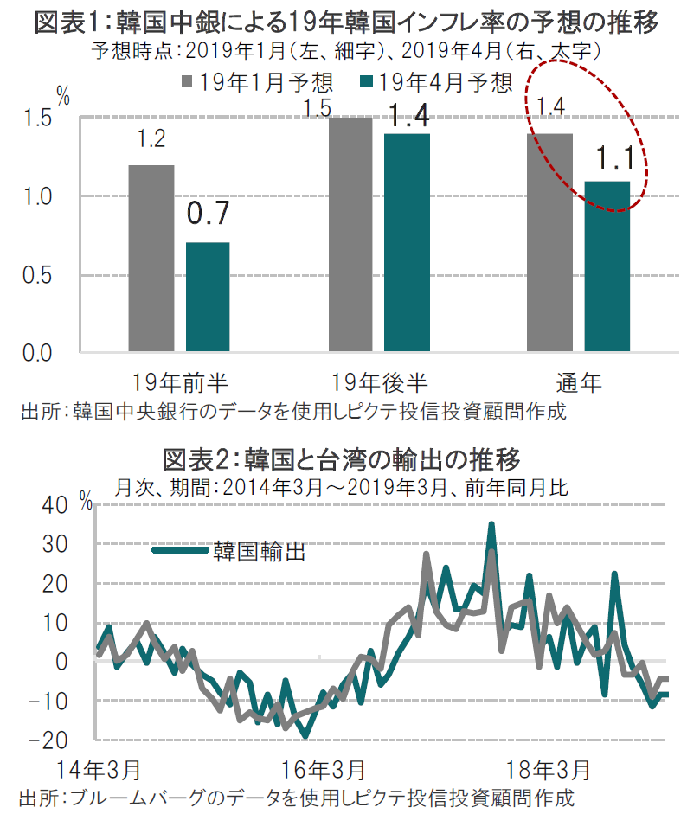

韓国中銀は韓国の経済成長率とインフレ率の見通しを引き下げました。特にインフレ率は1.1%と、前回の見通しから0.3%引き下げています。韓国のその他の経済指標も改善傾向とは言いがたく、1月の引き締め姿勢から、緩和に転ずるのではとの観測もあります。しかし、韓国は19年後半に若干改善する期待もあり、韓国中銀は当面様子見の可能性もあると見ています。

韓国銀行(中央銀行)は2019年4月18日の金融政策決定会合で市場予想通り、全会一致で政策金利を1.75%に据え置きました。韓国中銀は昨年11月の会合では0.25%の利上げを実施しています。

李柱烈韓国中銀総裁は、現時点で19年のGDP(国内総生産)成長率を2.5%、インフレ率を1.1%と予測していると表明、1月時点の各々2.6%、1.4%の見通しから引き下げました(図表1参照)。

韓国中銀は韓国の経済成長率とインフレ率の見通しを引き下げました。特にインフレ率は1.1%と、前回(19年1月)の見通しから0.3%引き下げています。韓国のその他の経済指標も改善傾向とは言いがたく、1月の引き締め姿勢から、緩和に転ずるのではとの観測もあります。しかし、韓国経済は19年後半に若干上向く期待もあり、韓国中銀は当面様子見の可能性もあると見ています。

今月公表された韓国の経済指標を簡単に振り返ると、景気回復の鈍さが見られます。例えば主力産業の輸出は3月が前年比マイナス8.2%と市場予想を下回りました(図表2参照)。3月の失業率は3.8%と、1月の4.4%から回復しましたが、若年層の失業率は2桁近いなど内容に改善が見られません。韓国の文政権による「所得成長主導論」は依然成果に乏しいと見られます。

このような中、韓国中銀は19年のインフレ見通しを0.3%も引き下げました。昨年11月に利上げをした韓国中銀ですが、利下げに転じても不思議ではないような修正です。しかし、次の点で当面は据え置きの可能性が高いと見られます。

まず、インフレ率の下方修正の中身を見ると、大半は(既にかなり経過した)19年前半の下方修正が要因です。一方、年後半の修正は小幅で、利下げを急ぐ必要性は低いと判断していると思われます。成長率もインフレ率と同様、19年前半の下方修正が後半を上回っています。

次に、記録的水準に膨らんだ家計債務への懸念です。李総裁は緩和的政策を続けるとしながらも、記録的水準に膨らんだ家計債務に懸念を示しています。韓国中銀は水準としては緩和的と見なしている現在の政策金利を、新たに下げる必要性は低いと思われます。

また、来週公表される韓国の1-3月期GDPは韓国中銀の19年予想と一致する、前年同期比2.5%が市場で予想されています。韓国中銀はこの成長率は韓国の潜在成長率にほぼ沿うとの認識と見られます。

最後に、今後の韓国経済で注目すべき要因を挙げるとすれば輸出と見られます。韓国と台湾の輸出は連動していますがこれは中国の影響です(図表2参照)。中国の景気底入れが明確となれば、韓国輸出の改善も期待されます。韓国経済が相当悪化しない限り、様子見の可能性もあると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。