- Article Title

- 中国、強硬派の声が高まった可能性

梅澤 利文

2019/05/14

米中通商協議の先行きが不透明となっています。米国側からは、既に発動された2,000億ドル分の対中輸入追加関税を10%から25%に引き上げることに加え、残りの約3,000億ドル分の対中輸入への追加関税に向けた手続きが発表される一方、中国も5月9、10日の会談直後は控えていた報復を公表しました。

中国財政省は2019年5月13日、米国からの輸入品600億ドル相当に6月1日から追加関税を課す報復措置をウェブサイトで発表しました。主な関税の内容は2,493品目に25%の新税率が適用され、他の製品は5~20%の関税が適用されるとしています。

一方、米通商代表部(USTR)は同日、中国の報復措置を受けた格好で、中国製品約3,000億ドル相当に最大25%の関税を課す対中制裁関税(第4弾)発動の手続きに入ることを発表しました。USTRは6月17日に公聴会を開く予定で、発動は早くても6月終わりとなる見通しです。

米中通商協議の先行きが不透明となっています。米国側からは、既に発動された2,000億ドル分の対中輸入追加関税を10%から25%に引き上げることに加え、残りの約3,000億ドル分の対中輸入への追加関税に向けた手続きが発表される一方、中国も5月9、10日の会談直後は控えていた報復を公表しました。

米中通商協議については、メディアで報道されていますが、市場動向を考える上でポイントを述べます。

まず、何故協議がこじれたのかについて考えると、キーとなるのは中国当局が用いる「核心的利益(妥協の余地のない国益といった意味)」で、譲らない姿勢を示したことがあげられそうです。例えば、産業補助金(習近平国家主席が掲げる「中国製造2025」などに産業育成策にそって関連産業に支出しているとされる補助金)に米国はクレームをつけたと報道されています。しかし中国は国家の核心的利益については譲歩をしない姿勢を明確にしたと見られます。

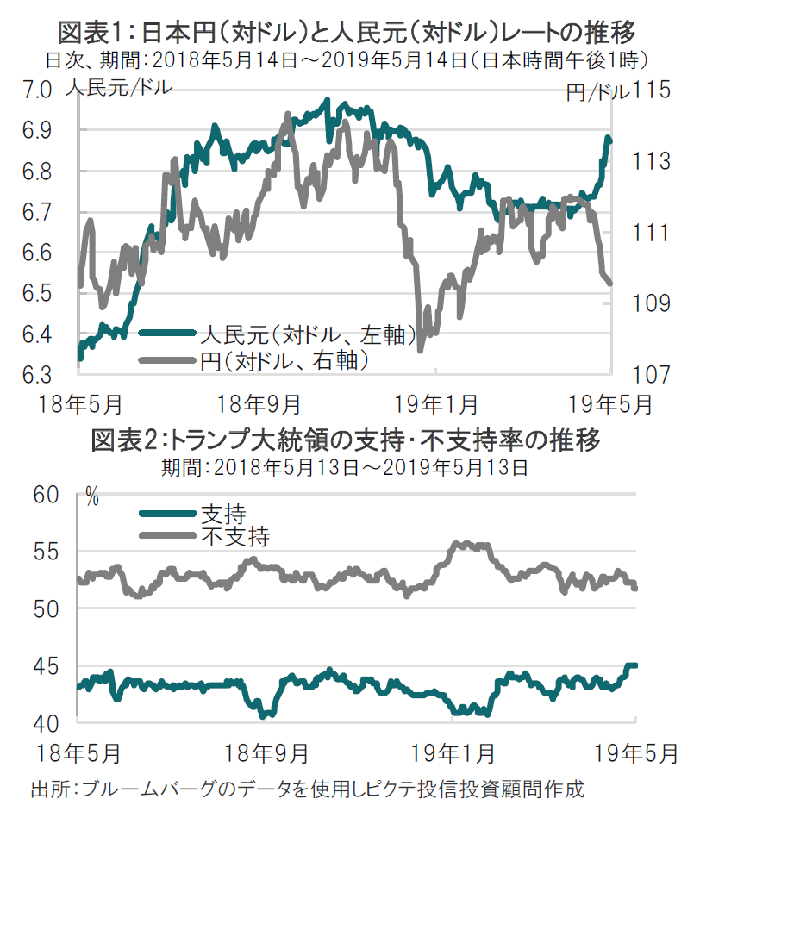

米国の交渉団に強硬派のUSTRと穏健派を代表するムニューシン財務長官がいるように、中国にも強硬派と穏健派が混在するといわれています。ただ中国では穏健派の声が強いと見られていました。昨年12月の米中首脳会談以降の人民元の落ち着きには、中国側の穏健的な姿勢も反映していたと見られますが、交渉での譲れない一線を前に、中国でも強硬派の声が高まったと見られます(図表1参照)。

米中通商協議は国同士の交渉ながら、国内事情に目を向ける必要があるのは米国も同様です。大統領選挙を来年に控え、支持率(と株価)が注目されます。足元トランプ大統領の支持率が回復しているのはロシア疑惑が一服したことで小幅上昇しています(図表2参照)。今後、中国への追加関税を受け世論の支持が拡大して交渉姿勢を強める可能性にも注意は必要です。

当面の注目点は6月(28~29日)の日本での20ヵ国・地域(G20)首脳会議です。習近平国家主席と、トランプ大統領の会談がスムーズに実現するならば当面の市場の落ち着きも想定されます。ただ、米中通商協議は貿易不均衡というより、かつて日本と米国が演じた構造協議のような色合いが濃く、長期にわたって協議が続く展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。