- Article Title

- 激化する香港デモの市場への影響

梅澤 利文

2019/06/18

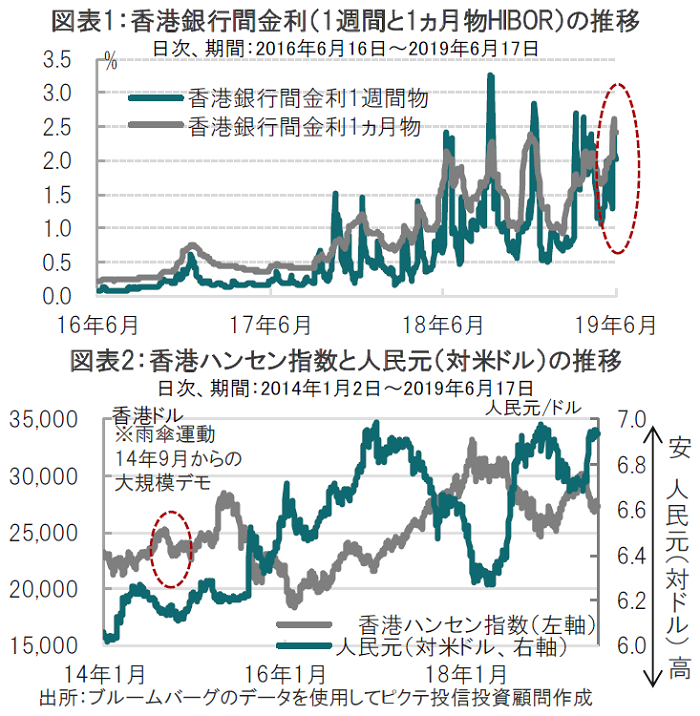

逃亡犯条例改正案を契機とした香港の大規模デモの背景として、中国の香港支配の圧力が高まっていることへの抗議と見られます。デモの規模は97年の香港返還以降最大といわれていますが、市場への影響として銀行間金利の動向を見ると、現段階では比較的落ち着いています。ただ、デモの長期化には注意も必要です。

香港では2019年6月17日、中国への犯罪容疑者の移送を可能にする「逃亡犯条例」の改正案の撤回を求め、立法会(議会)前で学生ら数百人が座り込みを続けました。逃亡犯条例改正を撤回しない香港政府トップの林鄭(りんてい)月娥(げつが)行政長官の辞任を求める声も高まっています。

6月上旬から始まった香港の今回のデモの規模は拡大の動きを見せ、16日のデモには主催者発表では約200万人(警察発表約34万人)が参加したと報道されています。

逃亡犯条例改正案を契機とした香港の大規模デモの背景として、中国の香港支配の圧力が高まっていることへの抗議と見られます。デモの規模は97年の香港返還以降最大といわれていますが、市場への影響として銀行間金利の動向を見ると(図表1参照)、現段階では比較的落ち着いています。ただ、デモの長期化には注意も必要です。

まず、香港のデモの背景を簡単に振り返ります。香港は1842年の南京条約で英国の植民地となりましたが、1997年に「一国二制度」と「50年(2047年まで)の体制を維持」などを柱に、香港は英国から返還されました。香港の立法、行政、司法に一定の自治権が与えられています。

しかし、中国の香港の自治権に対する圧力が強まっています。例えば、中国(親中派の指名委員会)により香港の行政長官が決められてゆく選挙制度に反対した14年9月の雨傘運動(図表2参照)でも大規模なデモが発生しました。中国が14年8月の全国人民代表大会常務委員会で香港の行政長官候補は指名委員会の過半数の支持が必要などと決めたことに対し抗議した運動です。

今回の逃亡犯条例は、中国に批判的な容疑者を中国本土に引き渡せるという内容で、香港の司法に対する圧力であると共に、中国現政権の強権姿勢が香港市民の怒りに火をつけた格好です。

市場の反応を見ると、比較的大きな動きとして銀行間金利に上昇が見られました(図表1参照)。デモへの懸念が金利上昇に幾分寄与した可能性は考えられます。しかし、香港の銀行間金利は3、6、9、12月の各月末に向け上昇する傾向があり、季節要因の影響も大きいと思われます。

その他の市場は落ち着いています。リスクに対する感応度が高い為替市場では、香港オフショアの人民元は動きに乏しく、デモの動向よりも米国の金融政策の発表待ちとなっています。香港の信用力を見るクレジット市場も落ち着いた動きです。仮に香港からの資本逃避が活発化すれば悪影響も懸念される株式市場ですが、香港並びに中国市場共に、今のところデモの影響は見られません。

なお、14年9月頃に始まった雨傘運動のときも、香港株式市場は比較的落ち着いた動きでした。もっとも、デモが長期化もしくは暴徒化した場合には市場への影響は懸念されます。ただ今回のデモでも今のところ秩序は保たれ、国際社会も香港のデモに好意的であることから、逃亡犯条例の改正案撤回など(中国の)妥協が求められると見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。