- Article Title

- 何がトランプ大統領を制裁関税に向かわせたのか?

梅澤 利文

2019/08/02

トランプ大統領が制裁関税発動の意向を表明したことで、6月の大阪での20ヵ国・地域(G20)首脳会議の際の会談で合意した「休戦」の安堵感は失われました。今回の制裁関税対象の詳細は未公表です。ただ5月の草案通りなら、生活用品も含まれており、経済への影響が懸念されます。それでも制裁関税に向かった要因を述べます。

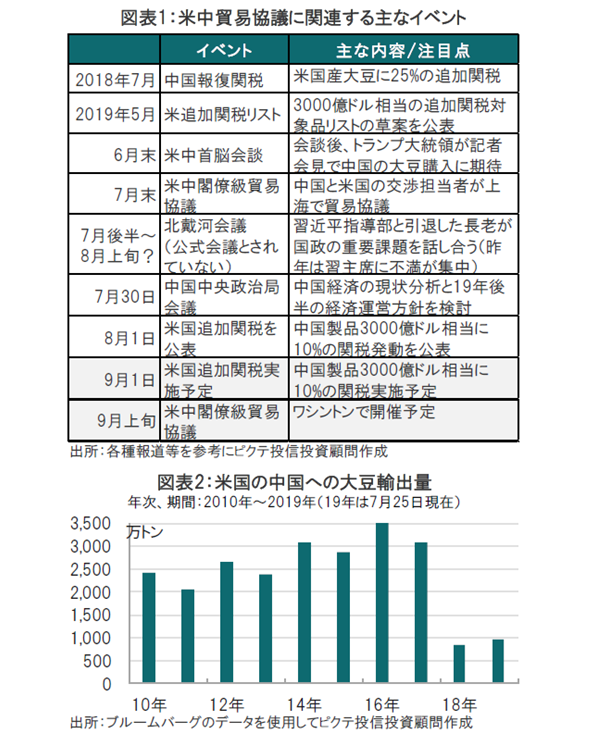

米国トランプ大統領は2019年8月1日、現時点で制裁関税の対象となっていない中国からの輸入品3000億ドル(約32兆2300億円)相当に10%の関税を課すとツイッターで発表しました(図表1参照)。中国との貿易戦争のエスカレートが懸念されます。

トランプ大統領はこの新たな関税は9月1日から賦課されると説明しています。米中は貿易戦争の「休戦」で合意していましたが、休戦合意は反故になると見られます。なお中国製品2500億ドル相当への25%関税は継続する模様です。

トランプ大統領が制裁関税発動の意向を表明したことで、6月の大阪での20ヵ国・地域(G20)首脳会議の際の会談で合意した「休戦」の安堵感は失われました。今回の制裁関税対象の詳細は未公表です。ただ5月の草案通りなら、生活用品も含まれており、経済への影響が懸念されます。それでも制裁関税に向かった主な要因は次の通りです。

まず、情報の整理をすると、新たな関税は9月1日から10%を賦課、その後の交渉で税率は25%を上回る可能性もあれば、引き下げられる可能性もあると述べています。8月末までの中国側の回答を強く求める交渉姿勢が伺えます。

次に、トランプ大統領は何が不満なのか?ツイッターには中国が農産物(大豆)を期待通り購入しないことと、フェンタニル(合成オピオイド:鎮痛剤目的ながら麻薬ともなっている)の米国への輸出停止が進んでいないことを挙げています。

米国産大豆は年間3000万トン前後中国に輸出されていました(図表2参照)。しかし18年の中国の報復関税後、中国の購入量は急減、19年7月末までの購入ペースも低水準にとどまっています。中国がブラジルなどに購入先を変更したためと見られます。なお、米国の大豆を生産する主な州にはアイオワやオハイオなど選挙に重要な州が含まれます。

フェンタニルの常用は米国の深刻な社会問題です。

反対に、中国の事情に目を向けると、10月には建国70周年を迎える中国が、米国に容易く妥協する姿勢はとりにくいのかもしれません。公式でないため詳細は不明ですが北戴河会議で長老が習近平主席に圧力をかけているのかもしれません。なお、ツイッターでトランプ大統領は習近平主席を友人と呼ぶなど、米中の交渉が停止したわけではないとも思われます。問題は今回の制裁関税は選挙を意識したものであるなら中国は妥協を遅らせる可能性があることと、中国からの輸入品への制裁関税が米企業もしくは国民への増税となり、景気への悪影響が懸念されることです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。