- Article Title

- 中国新金利制度に利下げ効果の期待

梅澤 利文

2019/08/20

中国の貸出金利のメカニズムでは、市場実勢を反映しない貸出レートとなる点が指摘されていました。中国人民銀行が導入し 新たな最優遇貸出金利(LPR)により、貸出レートが低下する可能性も考えられます。ただし、本当に貸出レートが低下するかに ついては未知数の部分も多く、当面は事態を見守る姿勢が必要と思われます。

中国人民銀行(中央銀行)は17日、銀行貸し出しを巡る新たなレファレンスレートの公表を始めると発表しました。人民銀は新たな最優遇貸出金利(ローンプライムレート、LPR)を毎月20日に発表し、市中銀行にはLPRを「中心に」参照し、企業と家計への新規融資の金利を設定するよう義務付けますが、既存融資金利は当面変更の必要はないとしています。

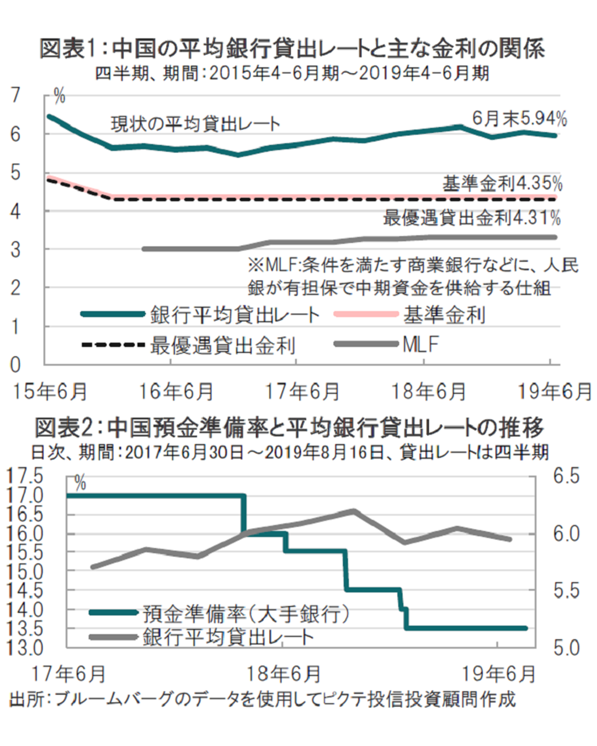

なお、人民銀が8月20日に公表した新たなLPRは1年レートが4.25%に設定されました。1年物の貸出基準金利(現在4.35%)や従来のLPR(4.31%)より小幅ながら低い水準としました(図表1参照)。

中国の貸出金利のメカニズムでは、市場実勢を反映しない貸出レートとなる点が指摘されていました。人民銀が導入し新たな最優遇貸出金利(LPR)により、貸出レートが低下する可能性も考えられます。ただし、本当に貸出レートが低下するかについては未知数の部分も多く、当面は事態を見守る姿勢が必要と思われます。

まず、中国の貸出金利の従来の問題点を振り返ります。一番の問題は形式化です。本来、LPRは、整備が進みつつある市場実勢を反映すべきですが、実際には当局が発表する基準金利とほぼ同じ値となる事態が16年から続いています(図表1参照)。LPRは大手銀行10行の報告で決定していますが、現状は貸出基準金利をにらみ、形式的に同一水準を報告しているためです。

新たなLPRの算出ではレートを申告する銀行を18行に増やすと共に、従来の日々の申告から、毎月20日の月1回としています。重要なのはLPRを申告する参照金利として、人民銀が資金を融通する中期貸出ファシリティ(MLF)を参考にすることです。1年のMLFは3.3%と市場実勢に近くなっています。今後の銀行貸し出しレートは、MLFをベースとした新たなLPRを基準に個別の貸出案件に応じて貸出レートを策定する流れが想定されます。

従来の問題点を別の角度から振り返ります。中国では米中貿易戦争が懸念された頃から、預金準備率の引き下げにより金融緩和が行われています。ただ、銀行の平均貸出レートと比較すると、貸出レートを引き下げる効果が十分とは言い切れない面が見られます(図表2参照)。貸出レートが決定される貸出市場と、資本市場のレートに隔たりがあることは問題として指摘されていました。

今回の新たなLPR導入は金利の市場化という点で期待したいところですが、注意したい点もあります。例えば、新たなLPRが今後徐々に低下して、MLFに近づくのかという点です。次に、平均貸出レートが本当に低下するかも気がかりです。平均貸出レートは従来のLPRに上乗せ金利で形成されています。銀行が貸出水準を維持するため上乗せ金利を拡大させ、平均貸出レートは結局下がらないことも懸念されます。新たなLPRが機能すれば実質的な利下げとなるだけに期待をしつつも、今後の動向に注意も必要とみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。