- Article Title

- 米中閣僚級協議、延期ながら開催に道筋

梅澤 利文

2019/09/05

貿易摩擦により悪化した米中関係の動向を占う上で重要と見ていた米中閣僚級協議が開催される運びとなりました。当初は9月中の開催と見られていましたが、米中の報復関税による関係悪化で開催そのものが危ぶまれていたことを思えば、課題は山積みながら、米中関係の改善の兆しとも見られ、当面の市場動向に注目しています。

中国商務省が2019年9月5日に発表した声明によると、劉鶴副首相はムニューシン米財務長官およびライトハイザー米通商代表部(USTR)代表との同日の電話会議で、来月の訪米に同意しました。今月中に事務レベルの協議を重ね準備を進め、10月初旬にワシントンで米中閣僚級協議が再開される運びとなりました。

貿易摩擦により悪化した米中関係の動向を占う上で重要と見ていた米中閣僚級協議が開催される運びとなりました。当初は9月中の開催と見られていましたが、米中の報復関税による関係悪化で開催そのものが危ぶまれていたことを思えば、課題は山積みながら、米中関係の改善の兆しとも見られ、当面の市場動向に注目しています。

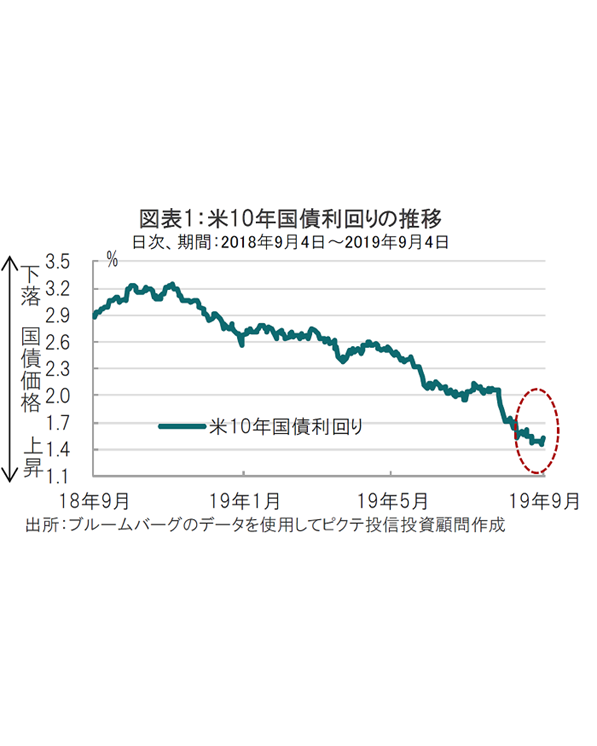

米中閣僚級協議が10月開催の見込みと報道されると、リスク回避姿勢の後退から市場では日本株式市場が上昇し、取引はわずかながら米国国債の利回りも上昇(価格は下落)しました(図表1参照)。米国国債については、米国時間の取引を確認する必要はありますが、典型的なリスクオンの取引となっています。

もっとも、利回り上昇は小幅です。米中貿易問題や、それに伴う不確実性が設備投資などに悪影響を及ぼし、台頭してきた景気減速懸念が簡単に改善することは想定しがたいと思われます。

また、9月第2週には欧州中央銀行(ECB)の政策理事会、第3週の米連邦公開市場委員会(FOMC)で共に利下げが市場で予想されています。当局の金融緩和姿勢を前に利回りは上昇を抑えられていると見られます。

経済指標も概ね利回り下押し要因です。例えば1日に公表された8月の米ISM製造業景況指数は市場予想を大幅に下回りました。先行きを示唆する傾向がある新規受注が悪化するなど、景気減速感が懸念されます。

したがって、当面、米国債利回りが低水準で推移することも想定されます。しかしながら、開催の有無も不透明であった米中閣僚級協議に開催の道筋が開かれたように、他にも利回り下押し要因に変化の兆しが見られます。

一つは地政学リスクの低下です。地政学リスクの悪化は米国など安全資産の需要を高める傾向があるだけに注目しています。例えば、英国の欧州連合(EU)からの合意なき離脱リスクは、限定的ながら後退したと見られます。離脱期限の延期は期間としてはわずか3ヵ月ですが、むしろ、合意なき離脱の回避という点で議会が過半数を、とりあえず確保できたことが大きいように思います。

イタリアはコンテ氏のもと、新たな連立政権が発足する運びですが、新閣僚は財務相をはじめ新EU派を採用しています。EUとの関係が改善に向かう可能性も想定されます。次に、金融緩和政策の過度な織り込みにも注意しています。ピクテでは9月と、年内さらにもう1回の利下げを想定していますが、その先は経済データや米中貿易問題次第と思われます。一方、市場では来年の利下げを既に織り込んでいるように思われます。その場合「保険的」とする利下げ理由を変更する必要があると見られます。

なお、蛇足ながら、金融緩和政策への期待の高さでは、ユーロ圏もECBに対して期待が大きくなっています。ただユーロ圏ではマイナス金利の副作用に対する批判も高まる兆しが見られます。

国債利回りは世界的に低下してきました。それを裏付ける理由もありますが、過度な利回り低下に注意も必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。