- Article Title

- 中国地方銀行の救済策を振り返る

梅澤 利文

2019/09/11

今日のヘッドライン2019年5月31日号で包商銀行についてご紹介しましたが、中国当局はその後も別の地方銀行2行を救済しています。米中貿易戦争の影に隠れがちですが、中国の金融システムに対する不安も無視できない問題です。今のところ、中国当局の対応で、金融システムリスクは抑えられていますが、手探りの対応が続きそうです。

米付け会社のムーディーズ・インベスターズ・サービスは2019年9月9日の中国当局が今年になって実施した地方銀行の救済策についてのレポートを発行しています。

中国当局は5月に、内モンゴル自治区を本拠とする地方銀行の包商銀行を公的管理下に置きました。また、7月には国有金融機関3社が、遼寧省を本拠とする錦州銀行の株式の一部を買い入れました。さらに8月には、中国政府系ファンドが山東省に本拠を置く恒豊銀行に300億元を注入するなどの救済策を実施しています。

今日のヘッドライン2019年5月31日号で包商銀行についてご紹介しましたが、中国当局はその後も別の地方銀行2行を救済しています。米中貿易戦争の影に隠れがちですが、中国の金融システムに対する不安も無視できない問題です。今のところ、中国当局の対応で、金融システムリスクは抑えられていますが、手探りの対応が続きそうです。

中国当局による各地方銀行への救済策には注目すべき違いが見られます。そこで簡単に対応策を振り返ります。

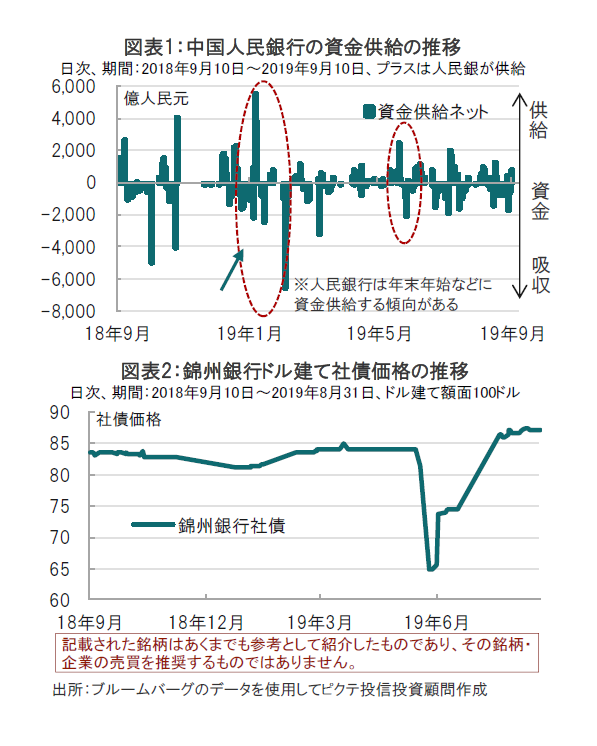

まず、包商銀行ですが中国人民銀行と銀行保険監督管理委員会(銀保監会)の管理下に置かれました(事業の管理は中国建設銀行に委託)。銀行の接収は約20年ぶりであったことなどから市場に動揺も見られました。しかし中国人民銀行の弾力的な資金供給(流動性の提供、図表1参照)や、預金準備率の引き下げ、包商銀行の預金者や大半の債権者保護などにより落ち着きを取り戻しました。

しかしながら、包商銀行の情報開示に問題があり、中小銀行の資金調達に利用される譲渡性預金(NCD)の調達コストに上昇が見られました。包商銀行は財務諸表が未公表で、同じような銀行が10数行あることは不安を高めました。

7月末に救済された錦州銀行は、18年の財務諸表を開示できず、同行の香港上場株は今年4月から売買停止でした。社債価格の急落を受け、中国当局は錦州銀行を中国工商銀行と中国信達資産管理、中国長城資産管理の国有機関3社で錦州銀行の株式買い入れによる事実上の救済策を公表しました。包商銀行とは異なる救済策でした。

なお、錦州銀行は配当で再び懸念が高まっています。

8月に救済された恒豊銀行は中国政府系ファンド傘下の中央匯金投資と、山東省政府が出資すると報道されています。なお恒豊銀行は17、18年と2年連続で財務諸表を非開示としています。

3つのケースを比べると救済主体や、救済方法に違いが見られます。何故変えているのか理由は不明ですが、金融システムを維持する上で最適な手段を当局が模索している印象です。中国金融システムリスクは抑制されている状況ですが、今後も当局の手綱さばきに注視は必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。