- Article Title

- 金融政策据置きの中に見る今後の課題

梅澤 利文

2020/07/16

国により事情は異なりますが、足元政策金利を据え置く中央銀行が多く見られます。新型コロナウイルスの感染拡大は続くものの、景気後退への対応は一段落したと見られ、当面はこれまで導入された政策の検証などがテーマとなりそうです。検討される項目は多岐にわたりますが、当レポートではイールドカーブコントロール(YCC)を中心に振り返ります。

日本銀行は2020年7月15日の金融政策決定会合で、長短金利操作付き量的・質的緩和の枠組みによる政策運営の維持を賛成多数で決定しました。短期政策金利はマイナス0.1%、長期金利(10年物国債利回り)の誘導水準は「ゼロ%程度」とし、資産買入れ方針も据え置きました。

なお今週は15日にカナダ、チリ、16日に韓国で金融政策が開催され、いずれも据え置きとなりました。16日に開催が予定されているインドネシアは0.25%の利下げが予想されていますが、欧州中央銀行(ECB)による政策金利の市場予想は全員が据置きを見込んでいます。

国により事情は異なりますが、足元政策金利を据え置く中央銀行が多く見られます。新型コロナウイルスの感染拡大は続くものの、景気後退への対応は一段落したと見られ、当面はこれまで導入された政策の検証などがテーマとなりそうです。検討される項目は多岐にわたりますが、当レポートではイールドカーブコントロール(YCC)を中心に振り返ります。

最初にカナダ中央銀行の記者会見を振り返ります。カナダ中銀はフォワードガイダンスを導入し、2%のインフレ目標が安定的に達成されるまで、政策金利を実効下限に据え置くという内容を述べています。カナダ中銀は従来から債券購入による量的金融緩和(QE)を実施してきており、金融政策ツールが強化された格好です。一方、他の政策手段としてYCC導入野の可能性について、カナダ中銀は検討はしたものの、やや消極的な印象でした。QEであれば定められた量を買うオペレーションですが、YCCはどこかの年限のレートを「固定」することになるため、懸念を抱いている様子です。

次に、ECBのYCCに対する姿勢は今後の発表などで確認する必要はありますが極めて消極的です。チーフエコノミストのレーン氏は19ヵ国で構成されるユーロ圏のイールドカーブをコントロールするのは至難の業で、導入の見込みは極めて低いと考えているようです。

米国では2ヵ月ほど前に米連邦公開市場委員会(FOMC)の有力メンバーが導入検討を示唆したことから一時機運が盛り上がりましたが、最近はトーンダウンの様子です。6月のFOMC議事要旨ではフォワードガイダンスの機能低下の恐れがあることなどから、YCCに否定的な見解でした。

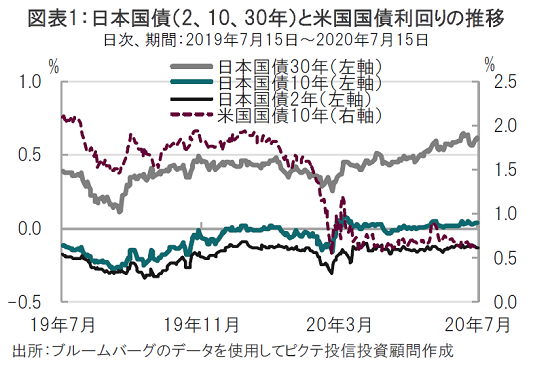

YCCを採用する日銀は、現状維持としています。日銀の黒田総裁もイールドカーブ全体の低位安定が必要と、その意義を強調しています。日本の債務残高などの事情からYCC維持が当面の政策と見込まれます。ただし、その運営には難しさも見られます。例えば、日銀は長期と短期の利回り格差をある程度拡大させたい模様です(図表1参照)。「オペ紙」で年限別の購入規模を見ると、25年超セクターの購入見込みを一定にする一方で、10年以下のセクターの購入見込みを微妙に引き上げています。国債増発を控え金利水準を抑える必要がある一方で、金融機関の収益確保からイールドカーブの形状にも配慮する苦しい運営と見られます。

YCCは市場の価格発見機能と相性がよくありません。コロナ前、米国と日本の10年国債利回りは似たような動きをしていました(図表1参照)。コロナを受け、米国国債利回りは急低下しましたが、YCC下の日本国債利回りの変動は限定的でした。日本が利下げをしていないことや、YCCが機能していると言ってしまえばそれまでですが、不自然な印象も残ります。YCCの維持には、効果とコストの検証がいっそう求められるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。