- Article Title

- 南ア中銀、市場予想に反し0.25%の利上げ

梅澤 利文

2023/01/27

南アフリカ準備銀行(中央銀行)は、市場予想に反し、政策金利の引き上げ幅を0.25%としました。ランドの回復が鈍く、インフレ懸念も払しょくされない中、景気への配慮にそろりと軸足を移しつつあるようです。ただし、南アの経済成長を抑制する構造問題の解決は簡単ではなく、通貨ランドの動向を占ううえで、構造問題の行方に注視が必要です。

南アフリカ準備銀行(中央銀行)は2023年1月26日の金融政策決定会合で政策金利を0.25%引き上げ7.25%としました。市場では利上げ幅を0.5%とし7.5%とすることが見込まれていたことから、南ア中銀は市場予想に比べ小幅な利上げにとどめました。

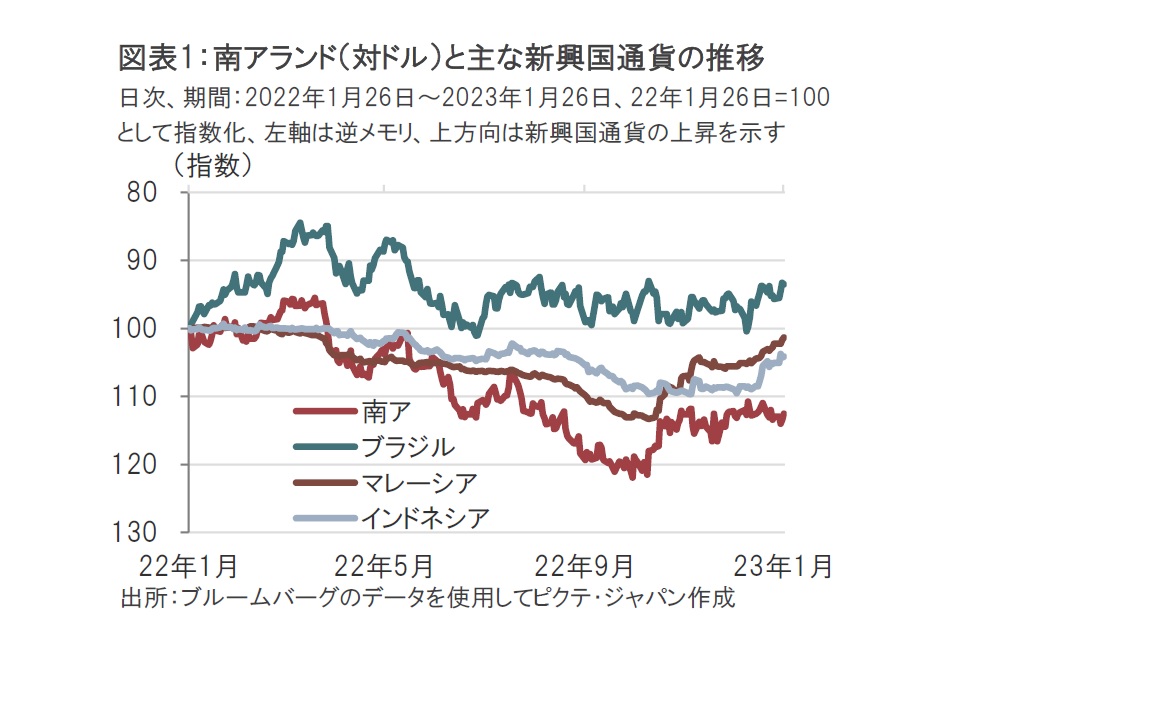

南ア中銀のハニャホ中銀総裁は今回の投票で、5人の委員のうち3人が0.25%の利上げ、2人が0.5%の利上げを支持したと説明しています。市場では予想外の発表を受け通貨ランドが下落しました(図表1参照)。しかしながら、ランドの下落は比較的短く、やや落ち着きを取り戻す動きも見られました。

主要新興国通貨はおおむね堅調に推移しています。昨年11月の米連邦公開市場委員会(FOMC)で利上げペース減速を示唆、翌月のFOMCで利上げ幅を縮小した動きが背景の1つとみられます。

しかし、南アの通貨ランドはこの流れに乗り遅れています。通貨安を懸念するならば今回の会合で筆者も含め市場の大半が0.5%の利上げを見込んでいました。また、昨年7月以来これまで3会合連続で0.75%の利上げを実施してきただけに、0.5%への縮小が順当との見方が多かったように思われます。

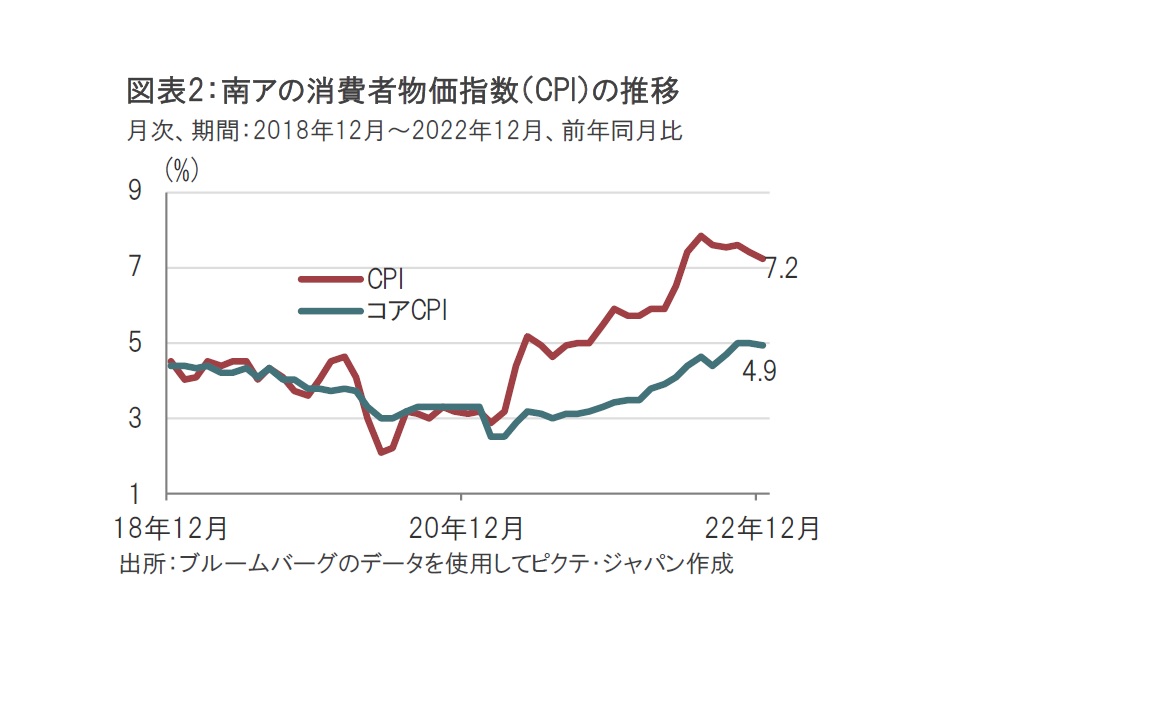

南ア中銀が利上げ幅を0.25%に縮小した背景として、インフレ見通しの改善があげられます。南アの消費者物価指数(CPI)は昨年12月が前年同月比で7.2%上昇と、昨年7月の7.8%から低下傾向でピークアウト感は見られます。もっとも、南ア中銀のインフレ目標(3~6%)上限を上回っており、利上げは必要な状況です。

食糧やエネルギーを除いたコアCPIは昨年12月分が4.9%とようやく低下が見られたにすぎません。しかし南ア中銀は今回23年のコアCPIの見通しを前回の5.5%から5.2%に下方修正しています。また、インフレ率が下がりにくい要因とされるサービス価格CPIも23年は前回の5.5%から5.1%に下方修正しています。

なお、期待インフレ率については、昨年の上昇が記憶に残っているためなのか警戒心を緩めていませんが、市場で観察される期待インフレ率は落ち着きが戻ったとみているようです。

次に、引き締めペースを緩めたい理由として、南アの23年の経済成長率見通しの悪化があげられます。金融引き締めの悪影響に加え、南ア固有の問題として電力供給不安があげられます。南ア中銀は23年の成長率予想を0.3%と、前回の0.6%から引き下げました。なお、電力不足は経済成長率を2%程度押し下げる要因と説明しています。

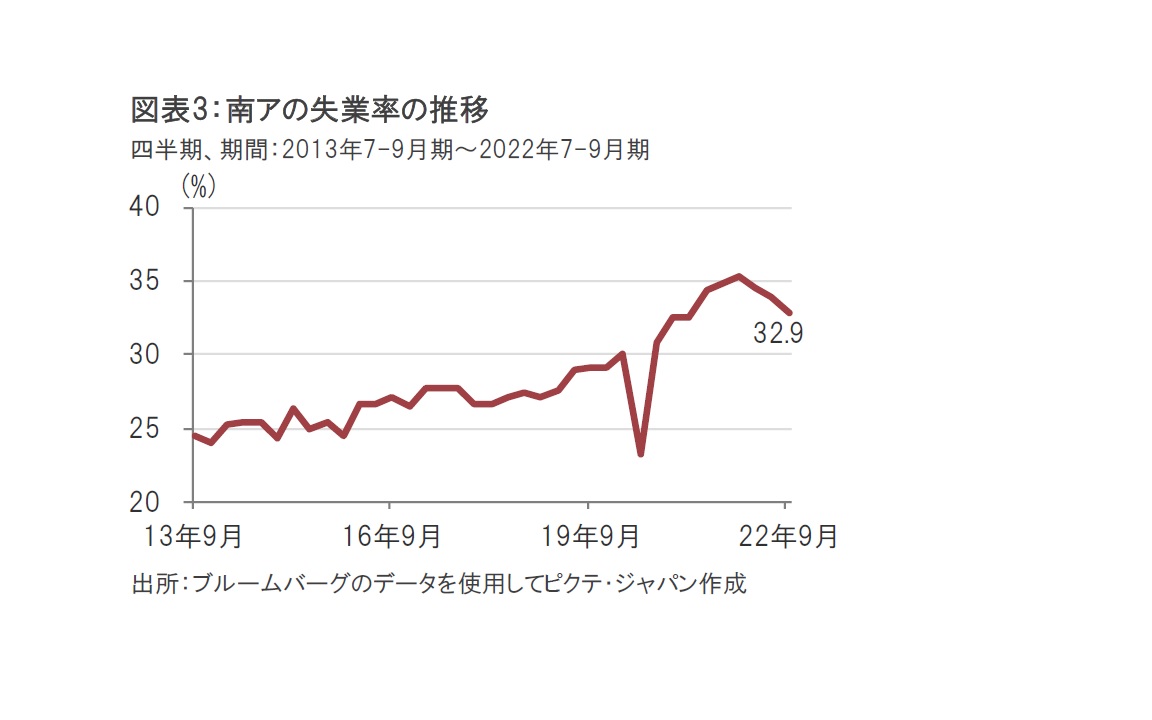

南アの構造問題である失業率の高さも続いており、ピークアウト感がみられます(図表3参照)。しかし、水準はコロナ禍前を上回るうえ、今後の景気悪化で再上昇する懸念もあります。金融政策も景気動向を無視することが難しくなりつつあるようです。

米国が金融引き締めペースを縮小することが見込まれていることは南ア通貨にとっても上昇要因です。他の新興国通貨のような上昇過程であれば、南ア中銀も利上げペースを、すんなりと減速しやすかったことが想定されます。

しかし、ランドが昨年後半弱かった背景には政治的な要因も影響したとみられます。例えば、市場経済を重視する傾向があるラマポーザ大統領に不正資金疑惑から弾劾手続きの動きがあったこと(結局昨年12月13日に弾劾は見送り)などがあげられます。また、議会は南ア中銀の責務にインフレ抑制だけでなく、経済対策も含めるよう変更する動きがあることも嫌気されています。

もっとも、弾劾裁判見送り後、ラマポーザ大統領は、大統領再選を決めるなど落ち着きも見られます。政治要因によるランド安懸念が後退しているとみられることも金融引き締めの減速を早めた理由なのかもしれません。

政治体制に安定が戻ったとしても、南アの電力不足など構造問題は根強く残ります。ランドの展開を占ううえで、今後も注目点となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。