- Article Title

- ロシア財政を注視するロシア中銀

梅澤 利文

2023/03/24

ロシアとウクライナの紛争は不幸にして1年を超えています。欧米を中心にウクライナへの軍事支援のみならず、ロシアに経済制裁を行ってきましたが、効果には不透明な面も見られます。ただし、ロシアの財政を見ると、足元で財政赤字が拡大するなど悪化の兆しも見られます。ロシアとウクライナの紛争の今後の展開は読めませんが、1日も早い終結を祈るばかりです。

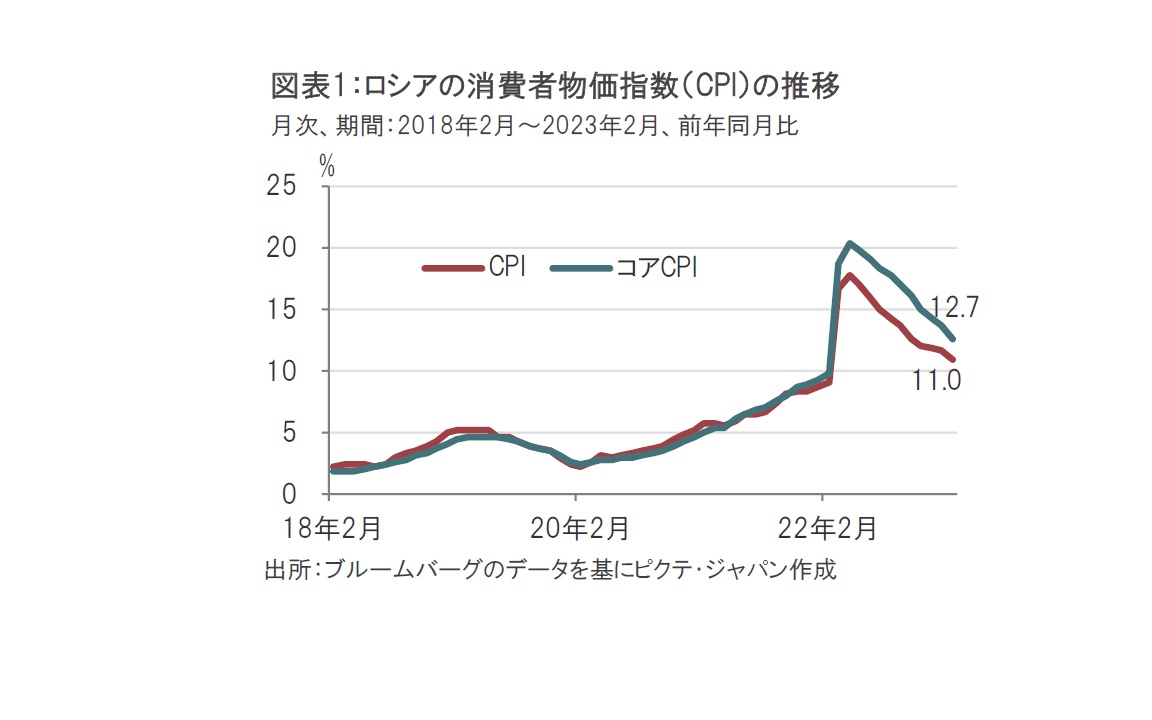

ロシア中央銀行は2023年3月17日、金融政策決定会合を開催し、市場予想通り政策金利を現行の年7.50%に据え置くことを決定しました。ロシアのインフレ率は低下傾向ながら、依然高水準であることから(図表1参照) 、4会合連続で政策金利を据え置きました。

ロシアの2月の消費者物価指数(CPI)は前年同月比で約11%上昇とロシア中銀の物価目標(4%)を大幅に上回っています。ロシア中銀は声明で「企業活動や消費は回復している。財政支出の加速などでインフレ率が今後上昇するリスクがある」と指摘しています。インフレ率の上昇が再加速するリスクが高まった場合、ロシア中銀は政策金利の引き上げを検討すると指摘しています。

ロシア中銀はロシアのインフレ率は前年の水準が高かった反動で、今後は物価目標に向かって低下すると見込んでいます。一方で、ロシア中銀はインフレ率が再び上昇する可能性もあるとして、警戒心を示しています。インフレ率上昇の要因として、第1に財政の悪化を指摘し、その他に堅調な労働市場、ルーブル安の可能性などを挙げています。

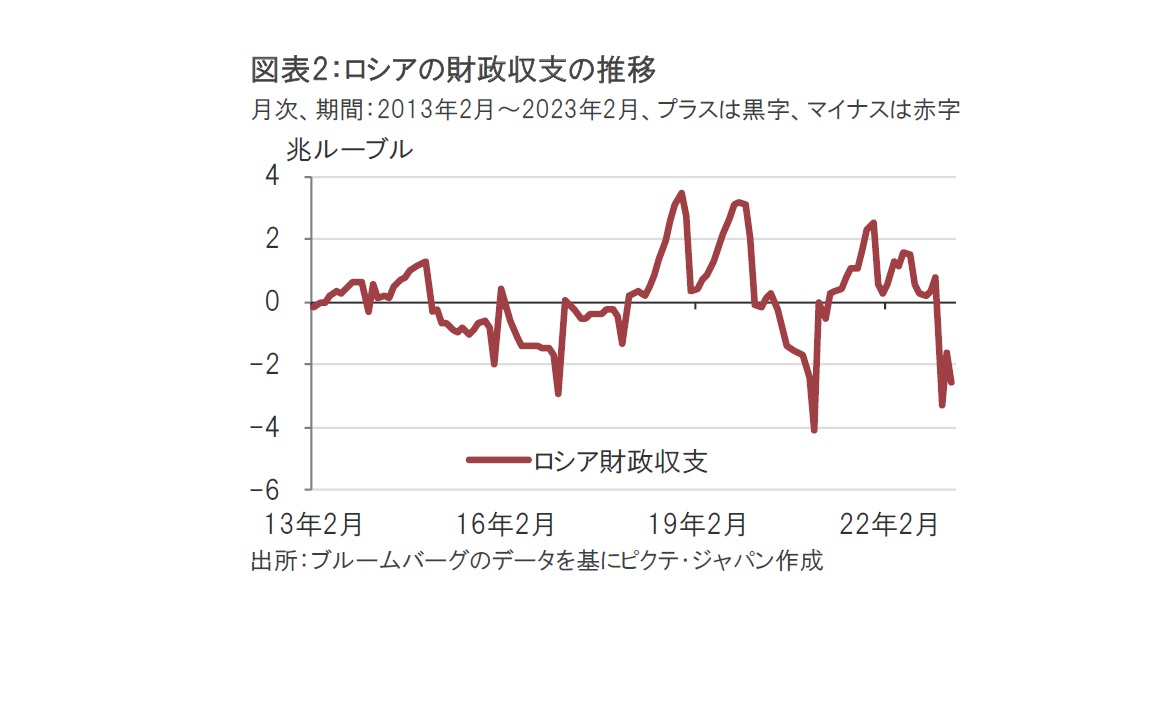

そこでロシアの財政状況を見ると、ロシア財務省が発表した1〜2月の財政収支は約2兆5800億ルーブル(約4.6兆円)の赤字でした(図表2参照)。赤字幅は1月(約1兆7600億ルーブルの赤字)に比べ拡大しました。ロシアの財政が悪化している背景は歳出面では軍事費拡大と、国民の不満を抑えるためのばらまき政策(子供のいる家庭への給付や、最低賃金引き上げ、年金給付増額など)などによります。歳入面では米欧による経済制裁の影響で石油・ガス収入が大幅減となったことが挙げられます。

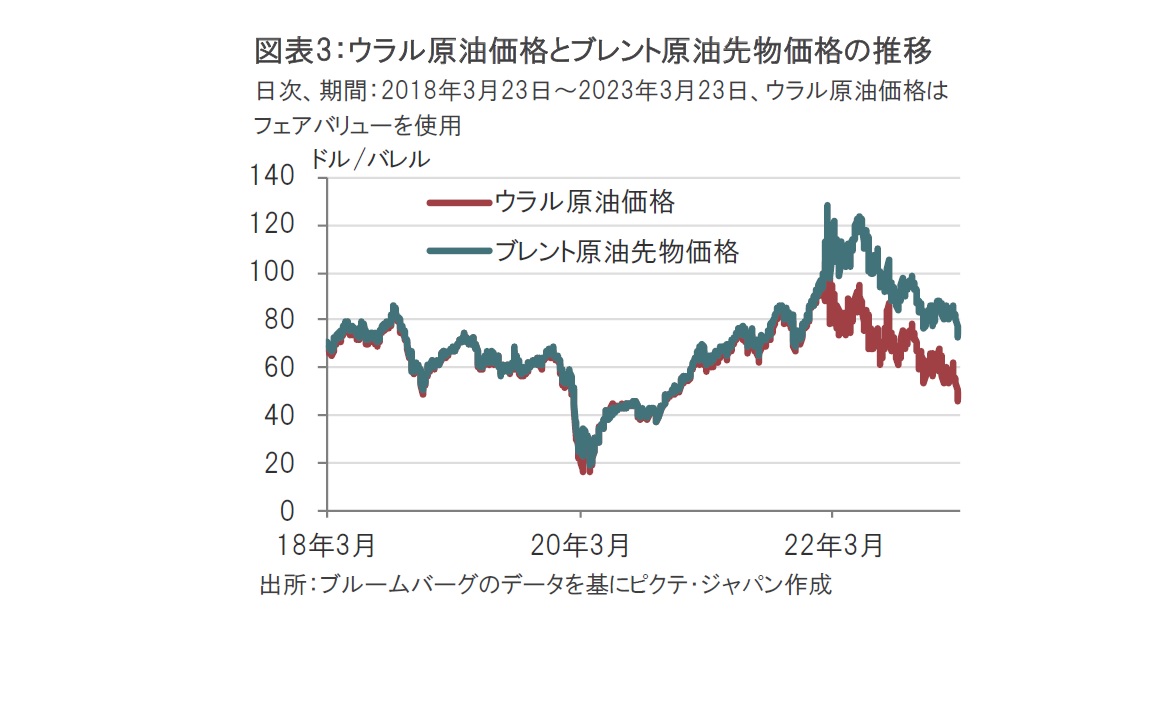

ロシアの統計の一部は、ウクライナへの軍事侵攻以降、公表されていないものもあり、ロシアの原油輸出の実態には不透明なところも見られます。ただし、英国の調査会社VesselsValueなどを見ると、ロシアの原油輸出量は軍事侵攻前と大きな変化はないようです。欧米は制裁によりロシアからの原油輸入を減らす一方で、インド、中国、トルコなどがロシアからの原油輸入を拡大させている面があるようです。

ロシアは、欧米による制裁を回避して原油の輸出量をある程度確保しているようです。しかし、輸出額は原油価格の下落により減少している可能性があります。

ロシア産原油の指標であるウラル原油価格を、国際的な原油価格の指標であるブレント原油と比較すると、ウクライナへの軍事侵攻前、ウラル原油とブレントはほぼ同水準で推移していました。しかし侵攻後ロシア産原油の価格を反映するウラル原油が一貫してブレント価格を下回っています。

そして足元では両指標の価格差が拡大する傾向が見られます。その背景とみられるのがロシア産原油に対する上限価格の設定措置です。22年12月、欧州連合やG7、オーストラリアはロシア産原油の国際的な取引価格の上限価格を1バレル=60ドルに設定する制裁措置を導入しましたが、この措置に一定の効果があったように思われます。他の政策も合わせ、徐々に効果が出始めたのかもしれません。

なお、欧州向け天然ガスは主にパイプラインを経由していたこともあり、ロシアが欧州向けに輸出していた天然ガスの代替輸出先を見出すのは簡単ではないと思われます。

軍事侵攻後、欧米を中心としたロシアへの経済制裁は思うような効果を発揮しなかった面も見られました。しかし紛争が長期化する中、効果を発揮する制裁も見られ始め、ロシア財政が徐々に悪化する兆しも見られます。今後の展開の注視が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。