- Article Title

- ブラジル、高水準に政策金利を維持する理由

梅澤 利文

2023/03/27

ブラジルの政策金利は名目ベースでも、また実質ベースでも高水準と見られ、引き締め姿勢が強いとみられます。ブラジル中銀の物価上昇懸念が根強いことがうかがえます。一方、ブラジルのインフレ率は低下傾向です。もっとも物価押し下げ要因の中には価格抑制政策も含まれています。ブラジル中銀は財政政策の今後の展開などを見据え、物価の行く末を慎重に見守っているように見受けられます。

ブラジル中央銀行は2023年3月22日に開催した金融政策決定会合で、政策金利を市場予想通り13.75%で据え置くことを決定しました。据え置きは5会合連続で、決定は委員の全会一致となりました。ブラジル中銀は声明文で、欧米で金融不安が強まっている点を指摘しましたが、インフレ懸念が根強いとして高水準の政策金利を維持しました。

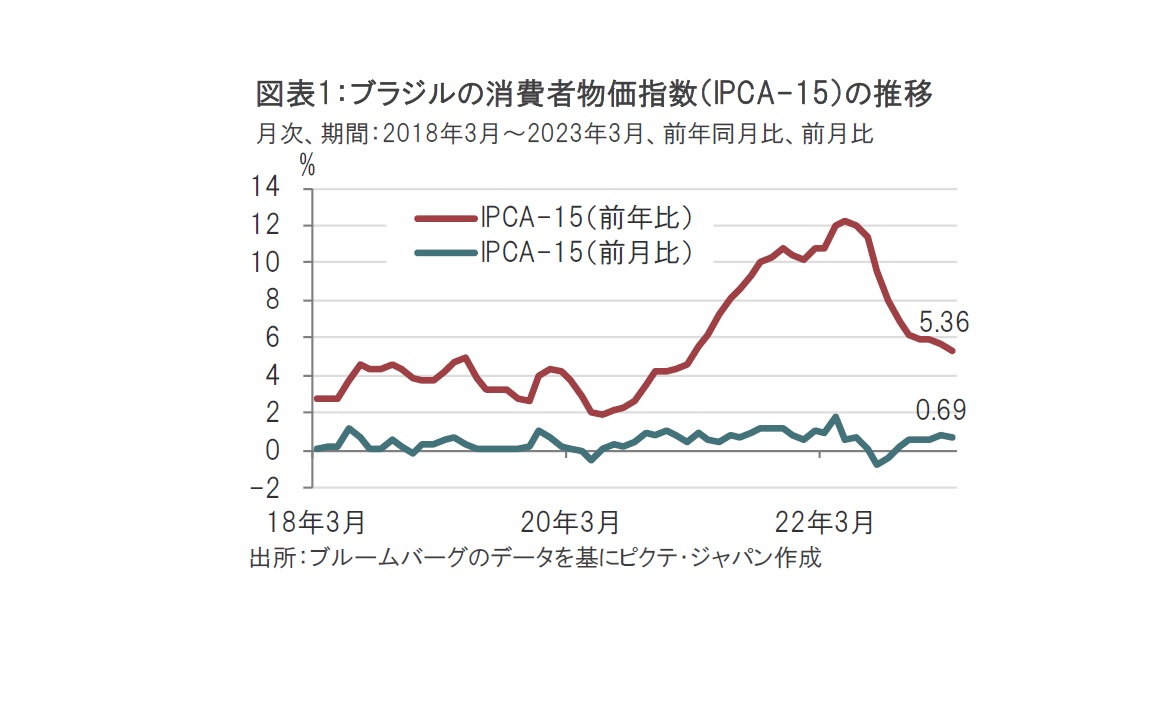

ブラジル地理統計院が3月24日に発表した3月の消費者物価指数(IPCA-15)は、前年同月比で5.36%上昇し、前月の5.63%上昇を下回りました(図表1参照)。前月比は0.69%上昇で、こちらも前月を下回りました。一方、ブラジル中銀のインフレ率見通しは23年が5.8%と、前回の会合時での見通しである5.6%から上方修正しています。

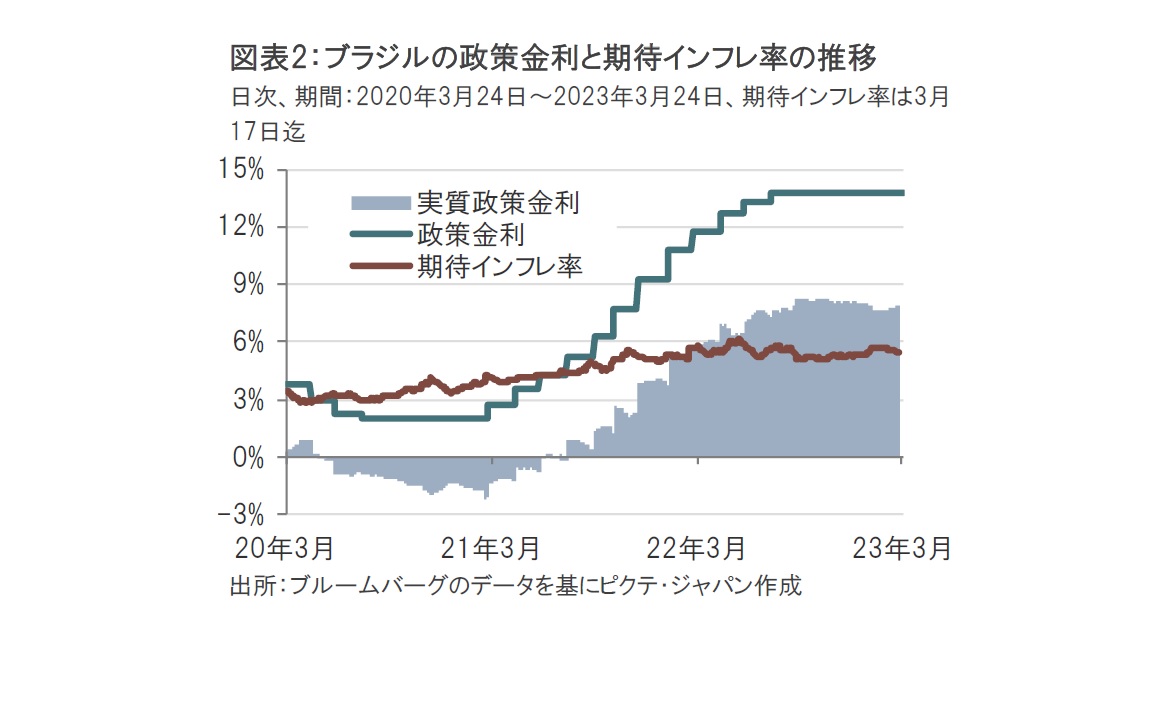

ブラジル中銀は政策金利を高水準で据え置き、タカ派(金融引き締めを選好)姿勢を維持しました(図表2参照)。政策金利を実質ベースで見ると、足元8%弱で推移しています(図表2参照)。一方ブラジルの実質中立金利(インフレを加速も減速もしない水準の目安)は、ブラジルのインフレ・レポートから、恐らく4%程度と見られることから、ブラジル中銀は引き締め水準にあると思われます。

その効果なのか、ブラジルのインフレ率は図表1にあるように減速傾向と見られます。そこで、インフレ率の中身を確認すると、今後の展開に不確実性も残ります。例えば、ガソリン価格の動向です。ガソリン価格は昨年後半から前政権の価格抑制策を受け概ね下落基調でしたが、3月は大幅なプラス(前月比5.76%)に転じました。月初からの連邦燃料税の再開などが背景と見られます。ブラジル中銀は声明文で、連邦燃料税の再開は財政改善にプラスと歓迎する一方で、ルラ新政権の政策運営を注意深く見守る姿勢を強調しています。

物価項目のうちのサービス価格については、教育費の急落で3月は低下しましたが、サービス価格は項目により月ごとの変動が大きくなっています。ブラジル中銀は個別項目の変動に加え、今後のインフレ率を見通す上で、期待インフレ率や通貨レアルの動向に注意を払っている印象です。

そこでブラジルの期待インフレ率(図表2参照)を1年後の市場における期待ベースでみると足元は5.5%前後で推移しています。ブラジル中銀の23年の物価目標は3.25%±1.5%で、上限は4.75%です。期待インフレ率の動きは横ばいで落ち着いていますが、水準は物価目標を上回っています。ブラジル中銀は声明文で物価が自身の見通しを上回るリスク要因の1つとして(長期の)期待インフレ率の上昇を指摘しています。今後も期待インフレ率を注意深く見守る姿勢と見ています。

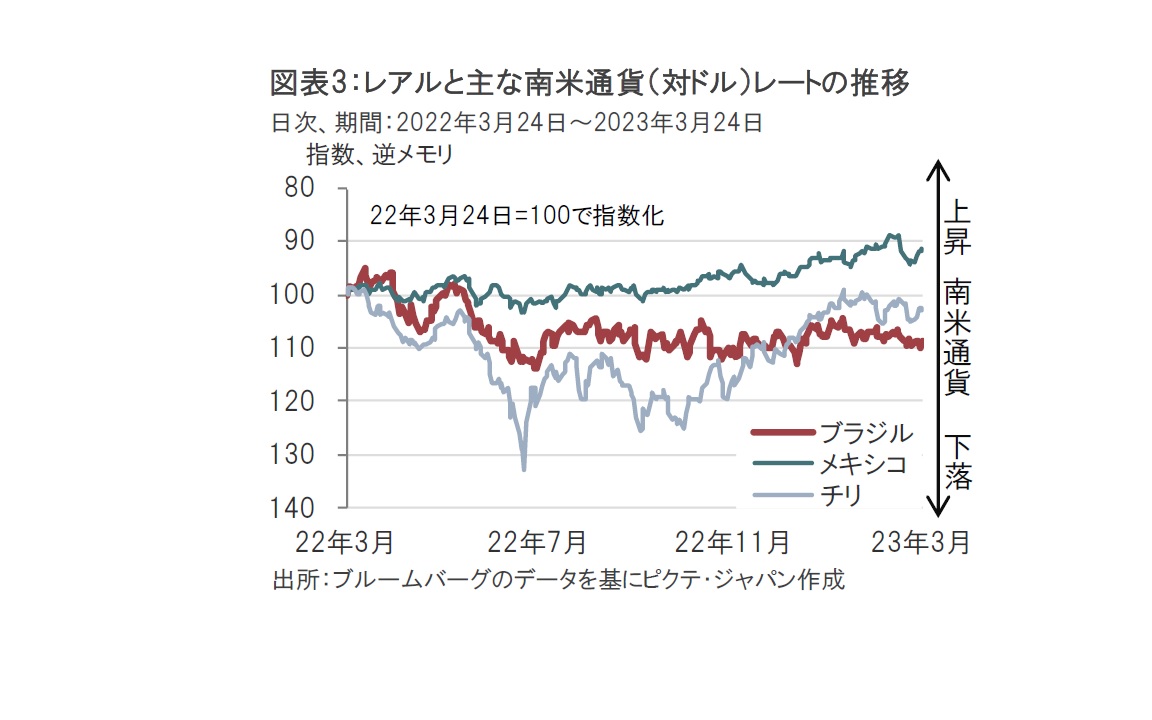

次に、レアルの動向をみると、緩やかな下落傾向が続いています。新興国通貨は昨年後半米国が利上げ幅の縮小を示唆したことなどから、全般に上昇傾向で、同じ南米のメキシコ・ペソやチリ・ペソは昨年後半から概ね上昇を維持しています。

なお、横道にそれますが、今月になり欧米の金融不安を受け、レアルも含め、新興国通貨は下落しました。しかしこの1週間ほどでは対ドルでマイナスとなった新興国通貨は少数にとどまり、回復しています。欧米の金融不安の波及効果は今のところ比較的小さいように思われます。

再び、レアル安の要因に焦点を当てると、昨年はボルソナロ前政権とルラ現政権の財政政策をめぐる財政規律の喪失が懸念要因でした。

もっとも、ルラ大統領が昨年末の就任前、歳出上限制度(歳出の伸び率を前年のインフレ率以下に抑える等)を骨抜きとするため憲法改正を試みましたが、議会の強い反対により目論見通りとなりませんでした。しかし、市場の安心は長続きせず、ルラ大統領は中銀の人事介入をちらつかせながら、利下げを暗に求めています。この中銀独立性が守られるかに対する懸念が、レアルの下押し圧力となっています。確かに、政策金利は引き締め水準となってはいますが、中銀の独立性維持はこれとは別次元の問題であると思われます。財政政策拡大懸念も含め政治の対応と、期待インフレ率の動向がブラジル中銀のインフレ懸念要因と見られ、利下げに対し慎重な姿勢を続ける背景とみています。

なお、欧米の金融不安がブラジルのインフレ動向にどの程度影響すると考えているのかはわかりませんが、この点は月末のインフレ・レポートで確認することになると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。