- Article Title

- 2021年6月の基準価額動向と運用方針

2021/07/28

2021年6月のノアリザーブ1年の基準価額は小幅に下落しました。景況感の改善や米国の大規模インフラ投資計画への期待などを背景に株式市場は上昇しました。一方、金は米国の利上げ時期が想定より早まることが示唆され米ドル指数が上昇する中、下落しました。債券はインフレは一過性との見方が広がり上昇しました。為替は円安・ドル高、ユーロや英ポンドなどは円高となりました。資産配分は、金の組入れの一部を債券にシフトしました。

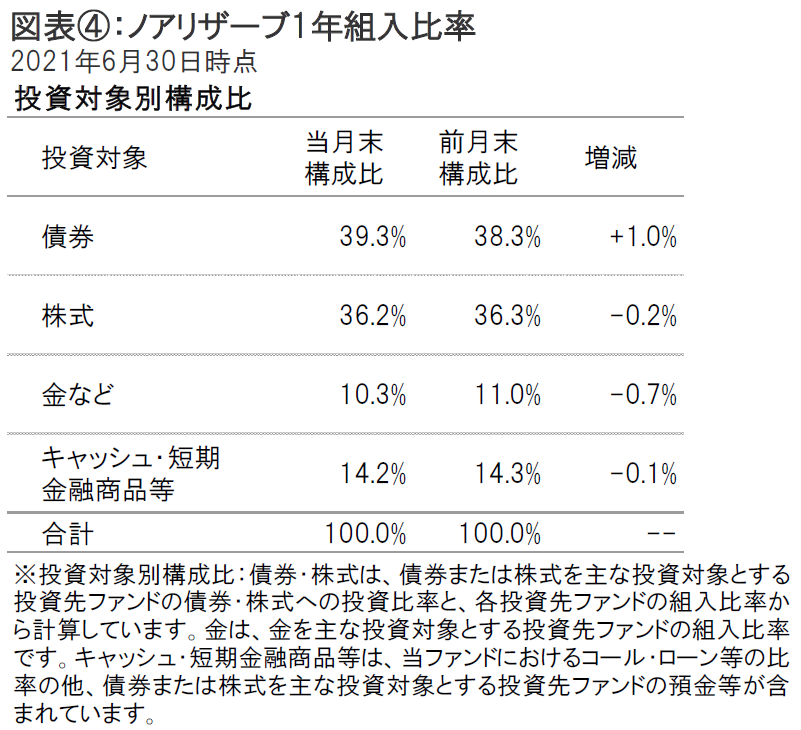

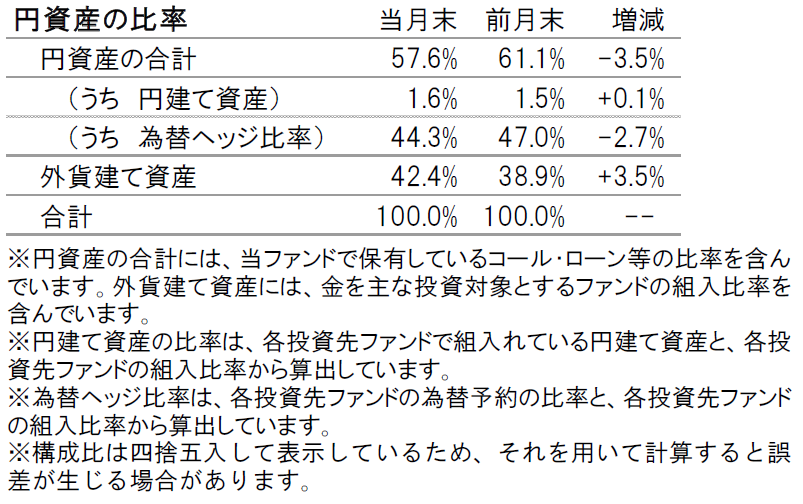

2021年6月30日のノアリザーブ1年の基準価額は、前月末比で-6円の12,744円となりました。同期間の主な変動要因は株式が+77円、債券が+25円、金が-100円、為替が+7円でした。基準価額は前月末比-0.05%の下落となりました(図表①参照)。なお、円資産の比率は、前月末より低下し57.6%となりました。

当月の投資行動は、資産配分では金の組入れの一部を債券にシフトするなどしました。

株式の組入れは概ね前月の水準を維持しました。株式部分では、先々の景気モメンタムの鈍化などに備え、ディフェンシブ性の高い銘柄の組入れを引き上げました。具体的には、世界環境関連株式やピクテ・テーマ戦略株式などの一部を、ディフェンシブ企業株式やスイス株式にシフトしました。なお、ディフェンシブ企業株式はコア・エクイティ・ファンドを通じて投資を行っています。債券部分では、長期金利の低下圧力の強まりなどを背景に米ドル建て公共債券の組入れを拡大し、慎重にポートフォリオの金利感応度を高めました。また、利回り水準が魅力的であることなどから、短期新興国社債に新たに投資を開始するなどしました。金については、足元のドル高圧力が同市場の重しとなると見て、組入れを小幅に削減しました。

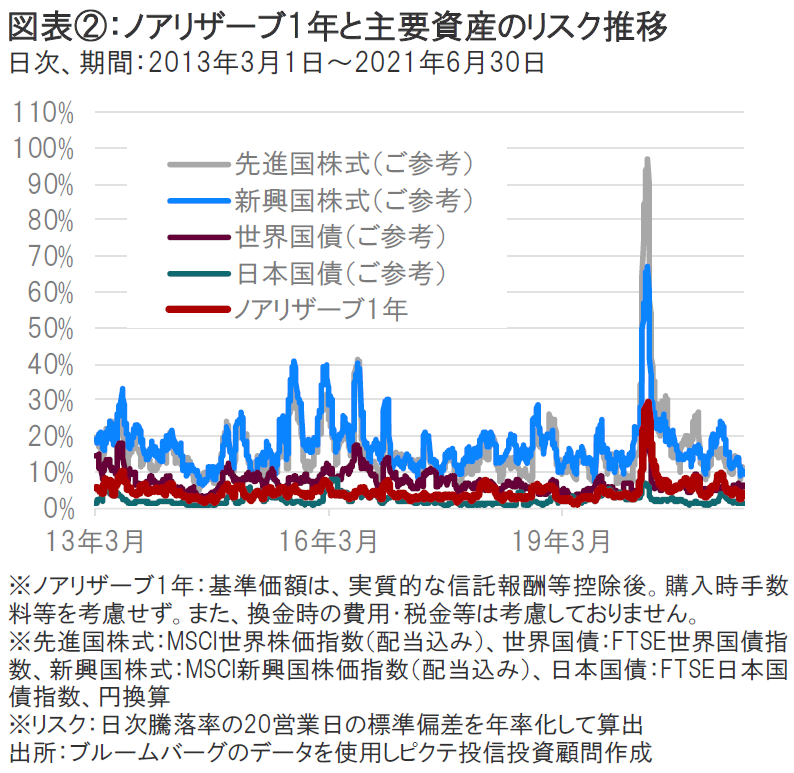

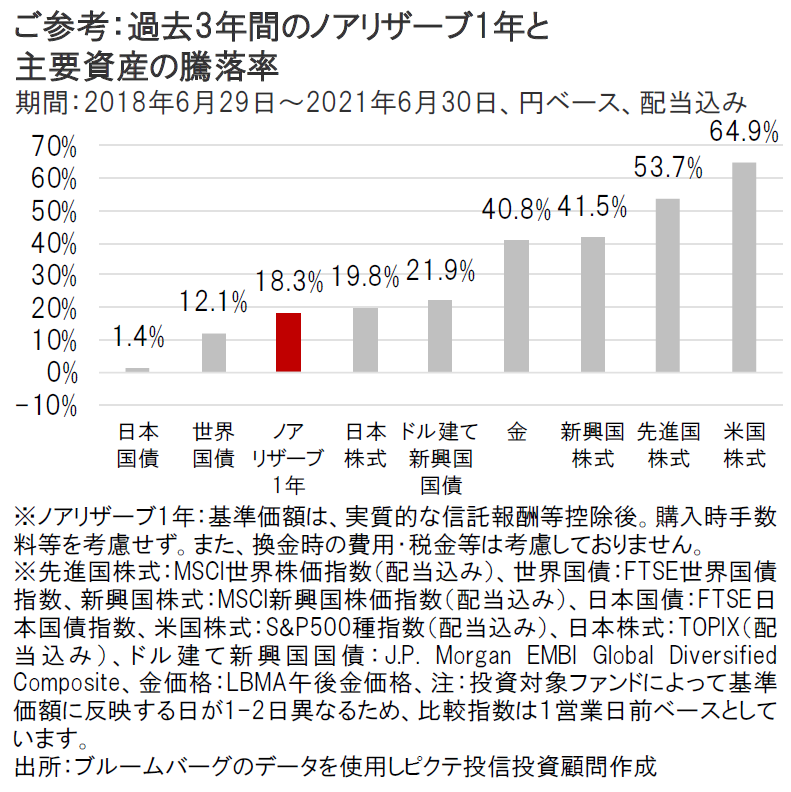

ノアリザーブ1年の設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。当ファンドのリスク(価格変動)水準は、新型コロナウイルスの影響で先行き不透明感が高まった2020年3月に急上昇しましたが、足元では新型コロナウイルス感染拡大前の水準まで低下しています(図表②参照)。

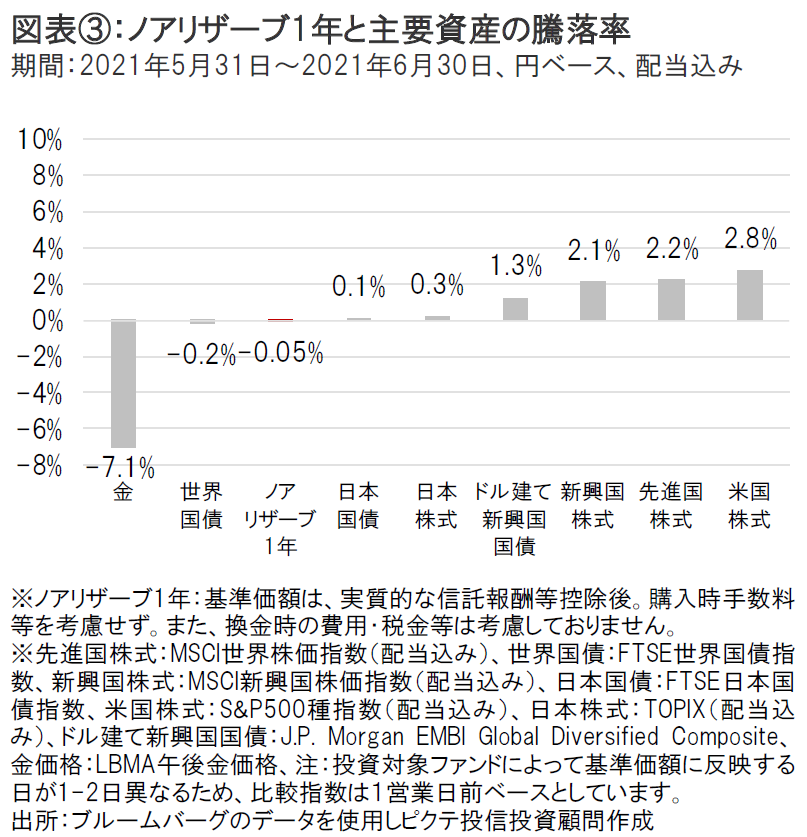

2021年6月は、世界の株式市場は概ね続伸、先進国の債券は小幅な動き、金は大きく下落しました(円ベース)。このような状況下、ノアリザーブ1年の基準価額は小幅に下落しました(図表③参照) 。

世界の株式市場は景況感の改善や米国の大規模インフラ投資計画への期待などから上昇しました。世界国債については、インフレは一過性との見方が広がったことなどから現地通貨ベースでは上昇しました。金は米国の利上げ時期が想定より早まることが示唆され米ドル指数が上昇する中、大きく下落しました。

今後の運用方針については、現状のリスク水準を維持しつつも、徐々に保守的なスタンスを強める方針です。

世界経済はワクチン接種の進展に伴う経済の再開などを背景に全般に強い動きが継続しています。しかし、景気サイクルは中盤を過ぎつつあると思われ、徐々に景気回復の勢いにも鈍化の兆しが見られ始めています。加えて、中国では銀行融資などの一部の分野において抑制的な動きが見られ始めているほか、米国においても米連邦準備制度理事会(FRB)が夏以降にテーパリングの議論を開始することが見込まれ、株式市場では下落圧力は少しずつ強まってきていると考えています。こうした認識に基づき、引き続きリスク資産に対してやや強気スタンスを維持するものの、各国の景気や金融政策などの動向を注視しながら、保守的なスタンスを強め、ポートフォリオのリスクを徐々に引き下げていく方針です。

ノアリザーブ1年は、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。

世界ではワクチン接種が拡大し、景気回復期待も高まっていますが、新興国を中心に新型コロナウイルスの感染動向などについては依然として先行きに不透明感があります。また、マクロ経済が堅調に推移する中、米国金利などの動向が株式や債券、金、為替に大きな影響を与える可能性があります。市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

【引き続きディフェンシブ・セクターを選好】

株式市場全体の株価収益率(PER)は2020年9月のピーク水準から10%程度低下しています。今後、企業の利益率に全く改善が見られない場合、株式市場のもう一段の上昇には経済の急成長という刺激が必要になると考えます。

こうしたなか、一般消費財・サービスセクターなどの景気敏感セクターを弱気にみています。一方、引き続き相対的に景気変動に左右され難いディフェンシブ・セクターを選好します。

【業種別の考え方】

業種別では、金融セクターと、バリュエーション面での割安感が際立つ不動産セクターを選好します。

一方、これまで堅調に推移してきたものの出遅れ感が出始めた一般消費財・サービスセクターについては引き続き弱気にみています。

【地域・市場別では英国株式および日本を除くアジア株式を選好、米国株式は弱気】

英国株式を魅力的だと考えます。ピクテのバリュエーション指標を用いた市場分析によれば、英国株式が最も割安です。また、英国株式はワクチン接種の進捗を背景に景気回復の恩恵を享受する公算が大きいと考えられます。英国の代表的な株価指数には、バリュー株(割安株)や優良ディフェンシブ銘柄が多く含まれ、こうした銘柄が足元の景気回復局面において相対的に大きく上昇する傾向が強いことも注目されます。

日本を除くアジア株式についても強気の見通しを継続します。当該地域は、今後5年にわたり、インフレを抑制しつつ、世界の他地域の2倍前後の経済成長を遂げることが予想されます。また、コロナ危機に際して相対的に控えめな財政・金融政策を講じてきたことから、追加の施策を導入する余地が残されています。過小評価された通貨および域内の高成長見通しを勘案すれば妥当な水準にあると考えられるバリュエーションが、向こう1年におけるアジア株式の相対的な高リターンに寄与するものと考えます。

評価の上方修正は当面見合わせるものの、ユーロ圏株式も投資妙味を増しています。コロナ後の景気回復は、中国から米国を経てユーロ圏に達しています。域内経済の見通しと流動性を巡る状況が相対的に良好な一方、バリュエーションは妥当な水準に留まります。

米国株式については弱気を継続します。バリュエーションが割高な水準にあるほか、インフレ見通しが不透明であり、FRBによる予期せぬ金融引き締めに対して脆弱であると判断しています。

【米国ハイイールド債と米国物価連動国債は割高】

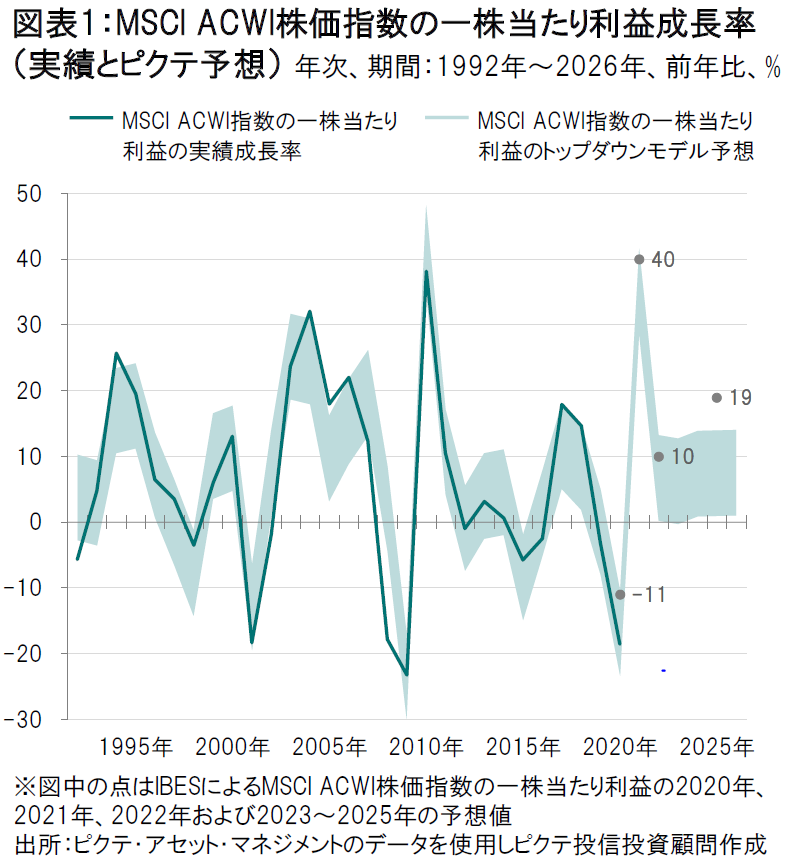

米国ハイイールド債利回りは、初めてインフレ率を下回り、また、2014年以降では初めて米国株式の益利回りを下回る状況にあります。こうした状況を勘案し、ピクテでは債券セクターのなかでも米国ハイイールド債が最も割高な資産であると考えます。このように割高なバリュエーションが特に懸念されるのは、米国経済の力強い成長にもかかわらず、業績見通しの改善余地は限られると考えるためです。IBESのコンセンサス予想は、2021年の利益成長率を前年比約35%とするピクテ予想と大きくは変わりませんが、その後2年間の予想に関しては過度に楽観的に映ります。米国物価連動国債(TIPS)も割高です。米国物価連動国債市場には投資資金が流入しており、特に、FRBのタカ派寄りの発言を勘案した場合には、バリュエーションの正当化が困難です。

【米国国債には他の先進国国債対比で投資妙味】

米国国債には、他の先進国国債と比べて投資妙味があるように思われます。ピクテでは、短期債利回りの上昇と長期債利回りの低下に伴う米国国債の利回り曲線(イールドカーブ)のフラット化が続くと見ていますが、実際に10年国債と2年国債の利回り格差は3ヵ月前との比較で縮小しています。こうした傾向が続くのであれば、興味深い投資の好機が提供される可能性があると考えます。

【中国国債は強気を継続】

世界の債券市場で先行きが最も期待されるのは中国市場であると考えています。

中国市場には巨額の投資資金が流入していますが、政府当局が海外投資家に対して一段の市場開放を進めるにつれて、また、代表的なグローバル債券指数に占める中国債券の構成比が上昇するにつれて、資金流入の勢いに弾みがつくと考えています。

今が中国国債に資金を投じる絶好のタイミングだと考えるのは、実質金利が米国国債の水準を大きく上回ることに加え、中国経済の成長の勢いがピークをつけたように思われるためです。

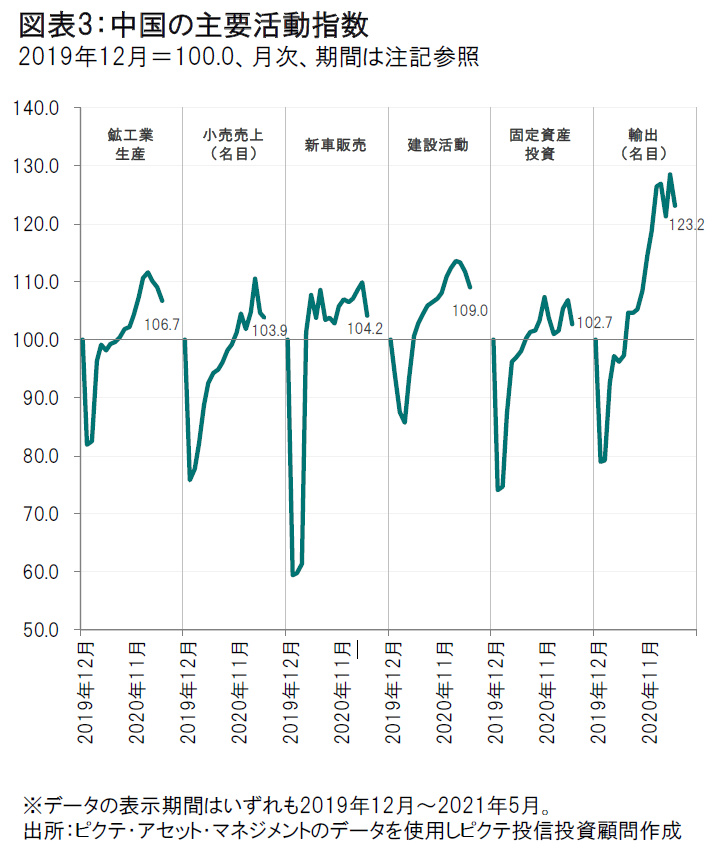

ピクテは中国の6つの経済活動指数を注視していますが、鉱工業生産、小売売上、新車販売、建設活動、固定資産投資、輸出(名目)の6つの指数はいずれも数ヵ月前の水準を下回っています。

中央銀行(中国人民銀行)は、当面、現行の政策金利を維持すると思われますが年内にインフレ目標を達成する公算は小さく、次の政策変更は金融緩和となる可能性が大きいと見ています。ピクテのモデルがテクニカル面でプラスのスコアを付与している国債(ソブリン債)は中国国債のみであることも注目に値すると考えます。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/26

|

タイトル ノアリザーブ1年|年初来の基準価額動向と今後の運用方針 | タグ |

|

日付

2025/02/04

|

タイトル ノアリザーブ1年|分散投資における「金」の重要性 | タグ |

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブ1年の2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ1年:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/11/29

|

タイトル ノアリザーブ1年:2021年10月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/26

|

タイトル ノアリザーブ1年:2021年9月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブ1年の足元1ヵ月間の基準価額の動きについて | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/02/17

|

タイトル 2021年1月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/09/30

|

タイトル 2020年8月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/07/28

|

タイトル 2020年6月の基準価額動向と運用方針 | タグ |

|

日付

2020/06/25

|

タイトル 2020年5月の基準価額動向と運用方針 | タグ |

|

日付

2020/05/22

|

タイトル 2020年4月の基準価額動向と運用方針 | タグ |