- Article Title

- 2020年4月の基準価額動向と運用方針

2020/05/22

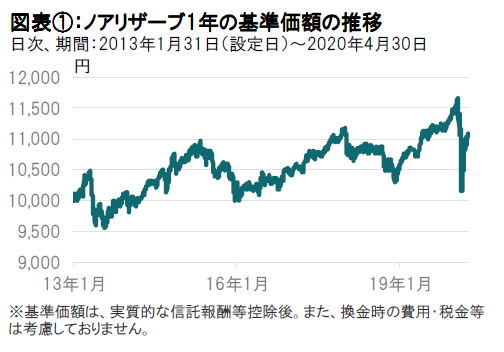

2020年4月のノアリザーブ1年の基準価額は上昇しました。新型コロナウイルスの感染拡大による都市封鎖などからの経済活動再開への期待から株式市場が急反発、金融緩和の継続などを受けて債券や金も上昇しました。資産配分では、債券の組入れを引き下げ、株式の組入れ比率を引き上げました。

2020年4月30日のノアリザーブ1年の基準価額は、基準価額は、前月末比で+392円の11,096円となりました。同期間の主な変動要因は、株式+366円、債券が+30円、金が+66円、為替が-60円となりました。基準価額は前月末比+3.66%の上昇となっています(図表①参照)。

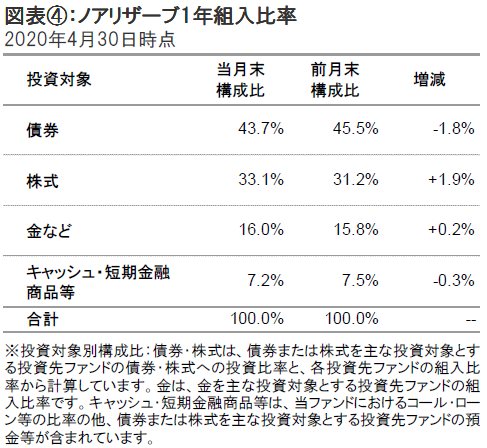

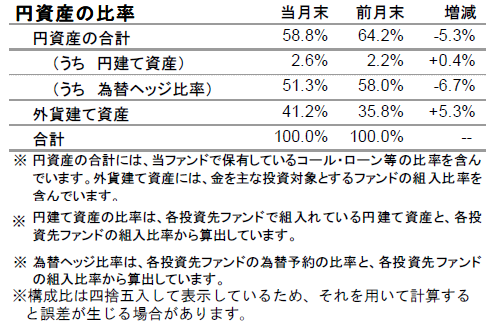

なお、円資産の比率は、為替ヘッジをしている資産の比率を引き下げた一方、外貨建て資産の比率を高めたことなどから前月末より低下し58.8%となりました。

資産配分では、債券の組入れを引下げ、株式の組入れを引き上げました。

債券部分では、新興国米ドル建て国債の組入れを引き下げた他、割高感の強まった米国超長期国債を一部売却しました。

また株式部分では、前月に続いて、長期的な成長が見込まれるデジタル・コミュニケーション関連企業株式やヘルス関連株式を購入するなどしました。

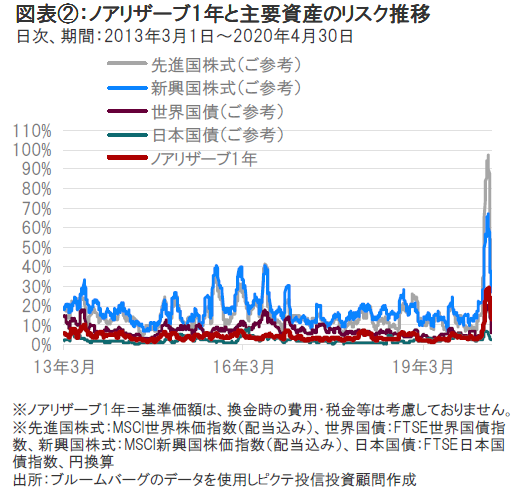

ノアリザーブ1年の設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。新型コロナウイルスの影響で金融市場の価格変動が大きくなる中、当ファンドのリスク(価格変動)も大きくなっていますが、3月に比べると4月は低下しました。(図表②参照)

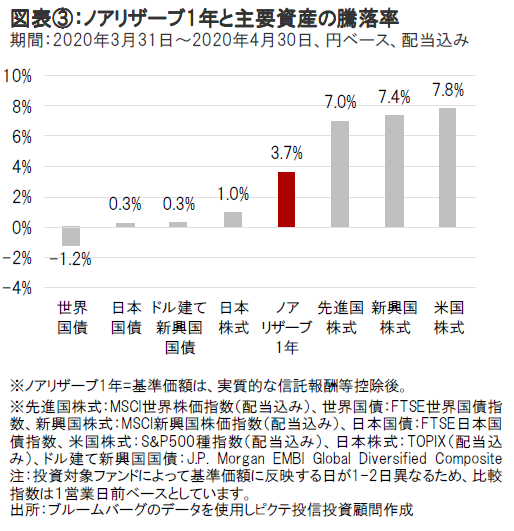

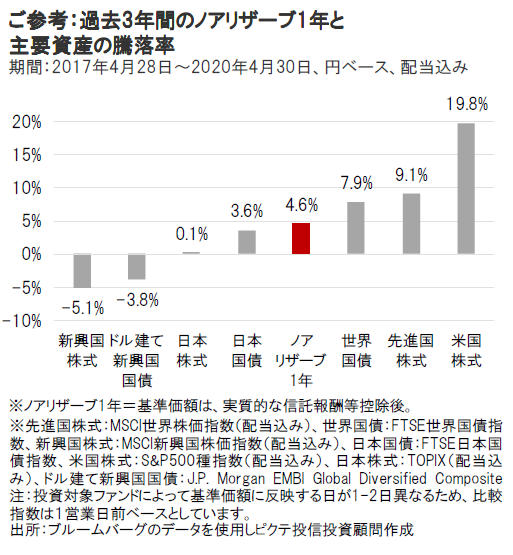

2020年4月は、世界の株式市場が米国株式を中心に反発した一方、円ベースで見ると為替の円高が影響し世界国債は下落しました。このような状況下、ノアリザーブ1年は上昇しました。(図表③参照)

経済指標は悪化しましたが、世界的に経済活動再開への期待が高まったことや各国の積極的な金融政策、財政政策を背景に株式市場は反発しました。

今後の運用方針については、リスク水準の低減も視野に入れながら、ポートフォリオのディフェンシブ性を意識した運用を行っていく方針です。

足元の金融市場は、各国の大規模な金融・財政政策への期待に加え、欧米の経済正常化の動きを好感して、リスク資産を買い戻す動きが見られています。しかし、世界経済の見通しは引き続き厳しいことなどから、買い戻しが一巡した後は、景気や業績の回復力の鈍さが再認識され、市場が二番底を試す展開を警戒しています。こうした環境認識の下、日本や欧州など、政策発動余地が限られると思われる市場を中心に株式の比率をやや抑制的なものに留める方針です。その反面、環境関連株式など、景気変動に左右されづらく、長期的な成長が見込まれる戦略への投資を積極的に検討していきます。

債券部分では、国債を中心とした現状のポジションを維持し、金についても、ポートフォリオの資産保全の観点などから高位の組入れを継続する方針です。

ノアリザーブ1年は、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。

新型コロナウイルスの感染拡大の動向や世界経済などについて先行きに不透明感が見られる中、株式や為替市場の変動率が大きくなる可能性があります。市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

株式市場の動揺は、数週間続きました。

S&P500種株価指数は、1ヵ月強のうちに30%以上の下げに見舞われたものの、3月23日の底値から30%以上の反発を見せており、アジアや欧州の多くの株価指数と同様、少なくともテクニカル面では、強気相場圏に復帰しています。とはいえ、目のくらむような上げ相場が展開されても株式に強気になれるわけではありません。短期的に株式に慎重な姿勢を維持するのは、市場が景気回復のスピードを過大評価しているように思われるためです。

市場のコンセンサス予想は、企業の業績予想が今年(2020年)は10%以下の減益に留まり、来年(2021年)は強い景気回復が見込まれるとしていますが、こうした見方は楽観的過ぎると考えます。

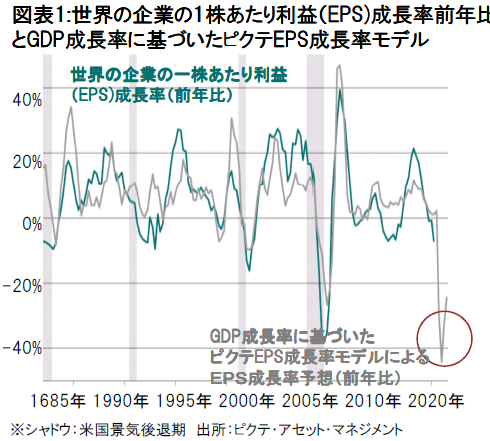

ピクテのモデルは、今年の1株あたりの利益(EPS)と配当が40%前後落ち込むことを予測しています(図表1参照)。2008~2009年のグローバル金融危機時のEPSはピクテの今年の予想と同程度の落ち込みとなりましたが、(世界が対応に苦慮する)足元のリセッションは、当時のリセッションの3倍~4倍に達するのではないかと懸念されます。

株式については、ディフェンシブ(景気変動に左右されにくい)な特性を備えた市場とディフェンシブ・セクターを選好します。

地域別では、スイスなどが注目されます。スイスは、ディフェンシブ・セクターの組入れが主要な株式市場の中で最も高い市場です。スイス株式のベンチマーク指数では、時価総額全体の60%以上を医薬品や生活必需品等のディフェンシブ銘柄が占め、その大多数が、コロナ危機下、市場全体を上回るリターンを上げています。

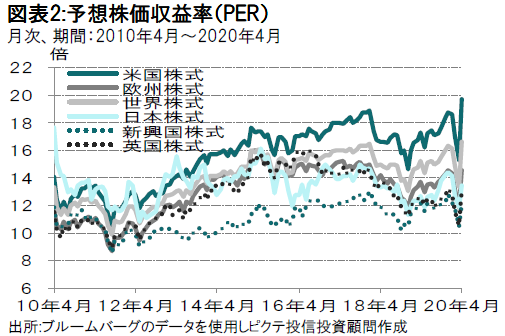

米国は、12ヵ月先の利益予想を用いて算出した株価収益率(PER)は、3月下旬の13倍台から4月末には19倍台と18年ぶりの水準に上昇しており(図表2参照)、世界の市場の中で最も割高な市場の一つとなっています。

投資家は、米国企業の迅速な回復を見込んでいますが、今後数ヵ月については、株式アナリストの利益予想の下方修正が相次ぐと思われます。

新興国株式については慎重な見方に転じています。中国および近隣諸国の経済活動は緩やかながら正常化に向かっていますが、ラテンアメリカはウイルス危機の最中にあります。また、資源輸出に過度に依存し、新型コロナウイルス発生前から厳しい経済試練に直面していたことが懸念されます。ブラジル等の一部の国は、巨額の対外債務と慢性的なインフレのため、経済危機対策が限られます。

業種別では、一般消費財サービス・セクターが注目されます。アジアやその他主要経済圏の消費者が何週間もの都市封鎖が解除された後、徐々に支出を増やしていくと思われるからです。

新型コロナウイルスの世界的流行(パンデミック)が経済に及ぼす影響を抑えるために世界の中央銀行が行っている巨額の資産購入は、先進国ソブリン債および社債市場の強い下支えとなっています。

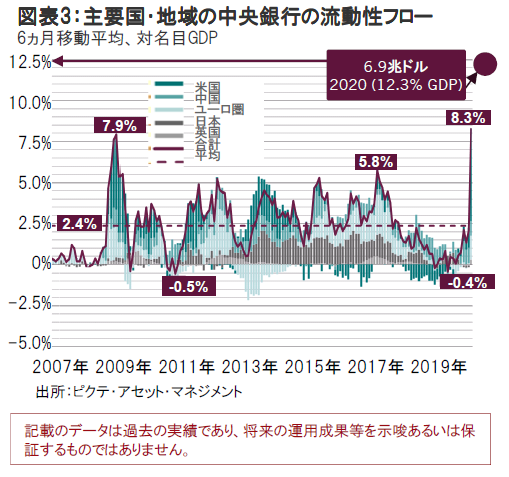

世界の中央銀行は、前例のない巨額の資金を金融システムに注入しています。2019年末以降、FRBだけでGDP比500ベーシス・ポイント(5%)相当の金融緩和を行っており、半分弱が利下げを通じて、残りの半分強が資産購入の形で行われています。(図表3参照)FRBは、必要ならば、追加緩和を行う態勢を整えています。ピクテのモデルは、同900ベーシス・ポイント(9%)の利下げ相当の金融緩和が行われる可能性を示唆していますが、これは、(グローバル金融危機を含む2014年までの)7年間に行われた金融緩和の総額を上回ります。

その他の中央銀行には、FRB程の手立てはなかったかもしれませんが、あらゆる面で対策が打たれています。

欧州中央銀行(ECB)を例に取ると、ユーロ圏加盟国国債の今年(2020年)の純新規発行額の90%以上はECBが買い入れることになります。

中国人民銀行は、(2008~2009年の)グローバル金融危機時ほどの大型対策は打っていませんが、信用供与の形の景気刺激は、グローバル金融危機以降、最大規模のGDP比9%に相当するものです。

世界の中央銀行は、社債市場の支援策も導入しています。FRBは、米国の投資適格企業の今年(2020年)の資金調達ニーズの70%強に相当する社債を買い取り、更には、ECBともども、これまでタブー視されてきたハイイールド債の一部の購入に踏み切っています。

金は引き続き注目です。世界各国の巨額の財政刺激により、将来、いずれかの時点でインフレ率が上昇する状況も予想されますが、投資家は、経済の麻痺的状況がもたらす損失の程度を見極めようとしており、目先はデフレを懸念しているようにも思われます。このような投資環境は、貴金属等の安全資産を下支えます。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/26

|

タイトル ノアリザーブ1年|年初来の基準価額動向と今後の運用方針 | タグ |

|

日付

2025/02/04

|

タイトル ノアリザーブ1年|分散投資における「金」の重要性 | タグ |

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブ1年の2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ1年:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/11/29

|

タイトル ノアリザーブ1年:2021年10月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/26

|

タイトル ノアリザーブ1年:2021年9月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブ1年の足元1ヵ月間の基準価額の動きについて | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/07/28

|

タイトル 2021年6月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/02/17

|

タイトル 2021年1月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/09/30

|

タイトル 2020年8月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/07/28

|

タイトル 2020年6月の基準価額動向と運用方針 | タグ |

|

日付

2020/06/25

|

タイトル 2020年5月の基準価額動向と運用方針 | タグ |