- Article Title

- 2021年1月の基準価額動向と運用方針

2021/02/17

2021年1月のノアリザーブ1年の基準価額は上昇しました。米バイデン政権下での景気刺激策への期待などを背景に、引き続きリスク資産に資金が流入し株式市場は上昇しました。一方、債券は米国の財政政策拡大期待などが影響し下落しました。資産配分は、概ね前月の資産配分を維持しながら、各資産において銘柄の入替えを実施しました。

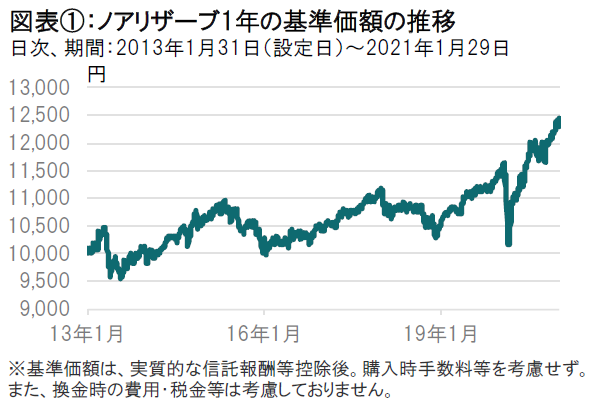

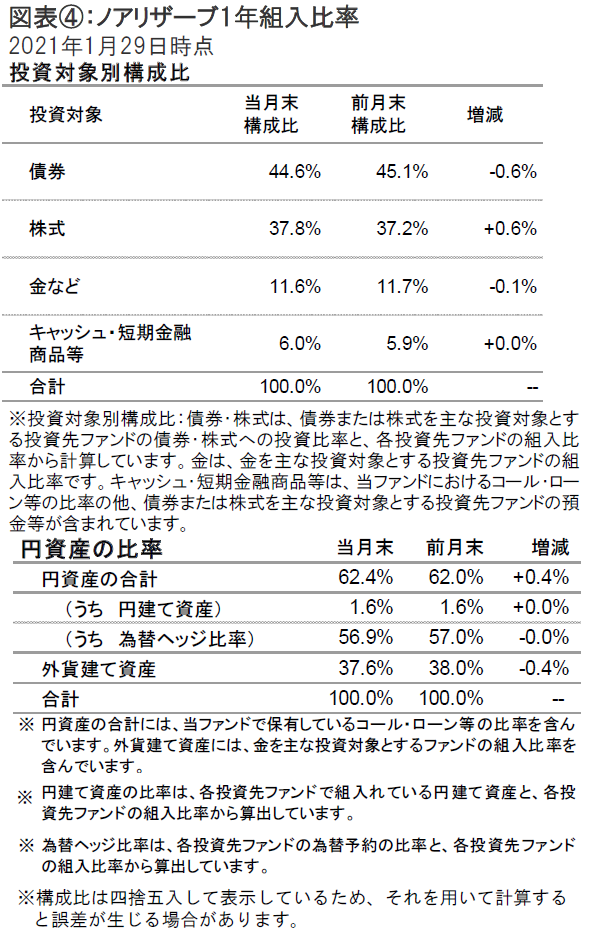

2021年1月29日のノアリザーブ1年の基準価額は、前月末比で+131円の12,338円となりました。同期間の主な変動要因は、株式が+141円、債券が-15円、金が-6円、為替が+23円でした。基準価額は前月末比+1.07%の上昇となっています(図表①参照)。なお、円資産の比率は、前月末より上昇し62.4%となりました。

当月の投資行動は、概ね前月の資産配分を維持しながら、各資産において銘柄の入替えを実施しました。

株式部分では、ポートフォリオの景気感応度を引き上げるために、ディフェンシブなセクターが大半を占める世界ウォーター関連株式の組入れを引き下げ、世界バリュー株式にシフトするなどしました。

債券部分では、米国における大型追加経済対策への期待感から長期金利の上昇圧力が高まるとの見方の下で、米ドル建て公共債券を一部売却しました。一方で、期待インフレの上昇が今後想定されることから世界インフレ連動債を買い増したほか、相対的に高い分散効果が期待できる中国人民元建て債券を追加で購入するなどしました。

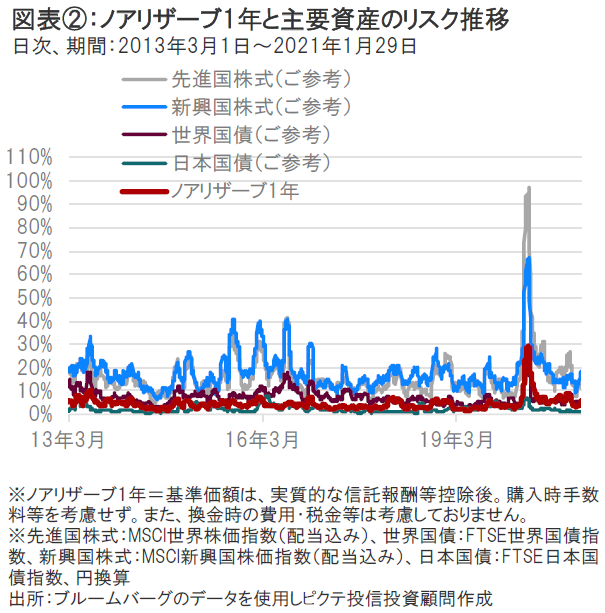

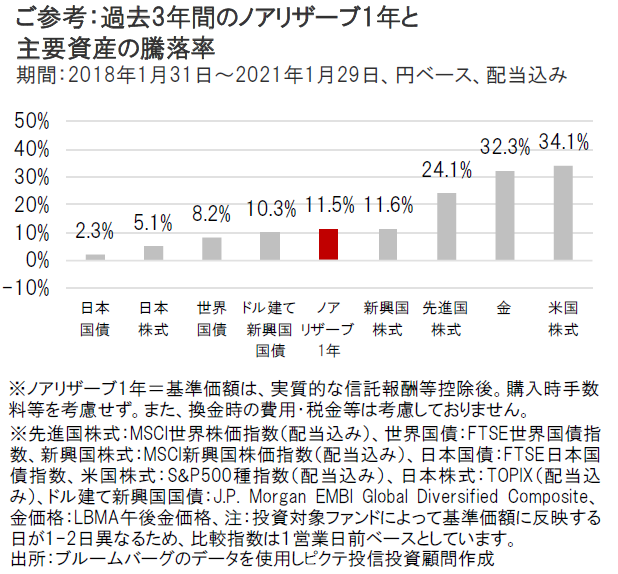

ノアリザーブ1年の設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。当ファンドのリスク(価格変動)水準は、新型コロナウイルスの影響で金融市場の価格変動が大きくなった3月以降、高い水準にありましたが、足元ではほぼ新型コロナウイルス感染拡大前の水準まで低下しています(図表②参照)。

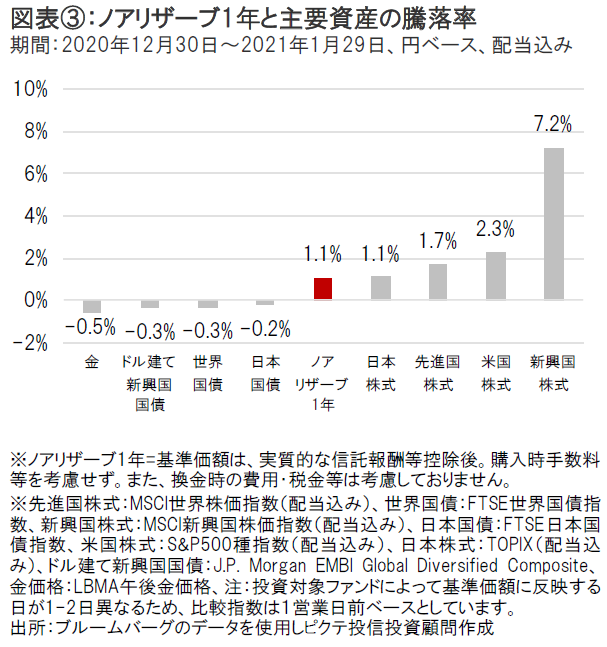

2021年1月は、世界の株式市場は続伸しました。一方、世界国債やドル建て新興国国債は下落しました。

このような状況下、ノアリザーブ1年の基準価額は上昇しました。(図表③参照)

米バイデン政権による景気刺激策への期待などを背景に株式市場は上昇しました。債券は米国の財政支出拡大期待などを受けて下落しました。

今後の運用方針については、現状のリスク水準を概ね維持する方針です。

世界の株式市場は、米国の大型追加経済対策や新型コロナウイルス・ワクチンへの期待などを背景に力強い上昇が続いており、割高感が強まっています。また、足元では米個人投資家の投機的な取引などによって株価が調整したこともあり、市場の警戒感が強まっているとの見方もあります。しかし、良好なマクロ経済環境に大きな変化はなく、この調整は一時的と見ているほか、1月下旬のFOMCでは現行の金融政策を当面継続する考えが示されるなど、流動性も相場の下支えになると考えています。このため、ワクチン接種拡大の遅れや信用不安の台頭などの事態に陥らない限り、現状のやや強気な投資スタンスを継続する方針です。一方で、FRBがインフレ警戒のため予想よりも早めにテーパリング(資産買入額の減額)に踏み切ればドル高に振れる可能性もあるため、その動向を注視しつつ金の配分をやや抑制気味にすることも検討します。

ノアリザーブ1年は、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。

ワクチンの接種は始まったものの新型コロナウイルスの感染動向や世界経済などについて依然として先行きに不透明感が見られる中、株式や為替市場の変動率が大きくなる可能性があります。市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

【とりわけ堅調な中国、新興国や日本の株式市場に期待感】

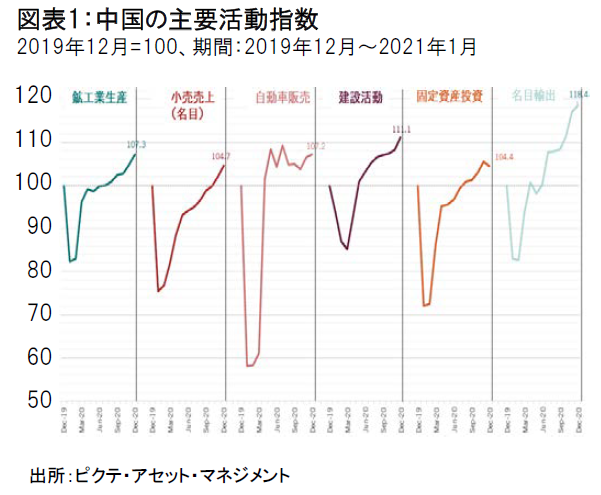

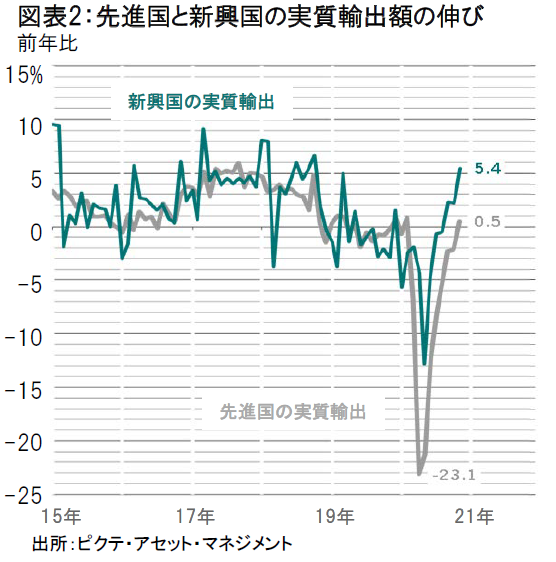

新興国市場では、中国がとりわけ注目されます。2020年内に始まった製造業および輸出企業の回復に加え、内需の拡大が、主要経済活動指標をコロナ禍前の水準を大きく上回る水準に押し上げていると考えています。また、新興国全体に関して、輸出量が大幅に回復するなど、回復基調がより鮮明になっています。日本に関しても、製造業を中心に世界経済が緩やかな回復局面にあるなか、景気感応度の高い製造業の比率が多い日本株式が景気回復の恩恵を享受するとも考えています。従って、新興国と日本への注目を継続します。

【楽観的な見解が散見され、株式市場の割高感を警戒】

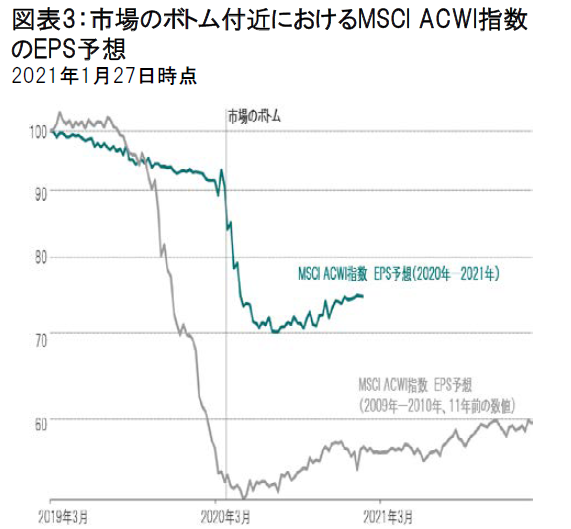

株式市場全般の長期見通しについては、不透明感が残っていると考えています。多くの投資家は、正常な経済成長ペースへの回帰に加え、低金利環境が長期的に継続することを前提としていると考えています。一方、中央銀行は、将来のいずれかの時点でインフレ圧力の上昇に対応し、金融引き締めを始めなければならないと考えています。また、ピクテのモデルでは、グローバル株式のバリュエーションは割高な水準にあり、楽観的な見解が散見される現在のような状況は、市場にとって極めて大きな問題となる可能性があると考え、展開を見極めていく必要があると考えます。

【業種別では、ヘルスケア・セクターを引下げ】

経済活動に関する指標は既に改善に転じており、経済の先行きに関して明るい見通しが広がっています。そのような中、ヘルスケアセクターについては景気回復からの恩恵を受け難いと考えます。また、バイデン政権は、規制環境を注視しており、大手医薬品企業が恰好の標的となる公算が大きいと考えていることから、今後の米国の政策動向から特に大きな影響を被ると予想しています。

【新興国債券、とりわけ中国国債に注目】

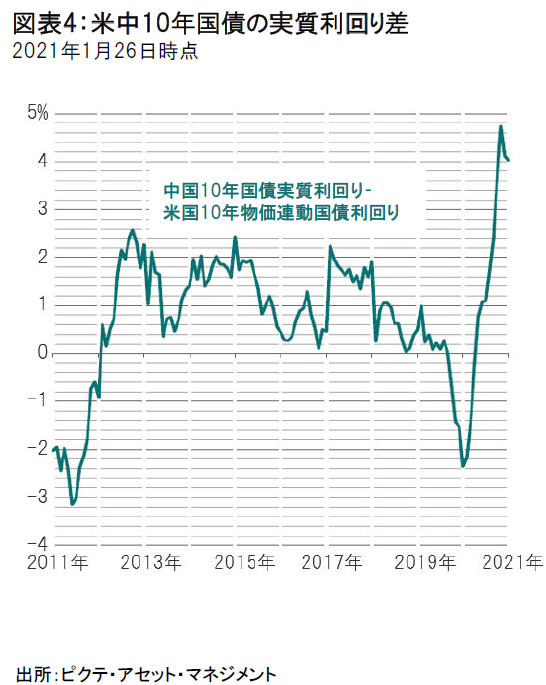

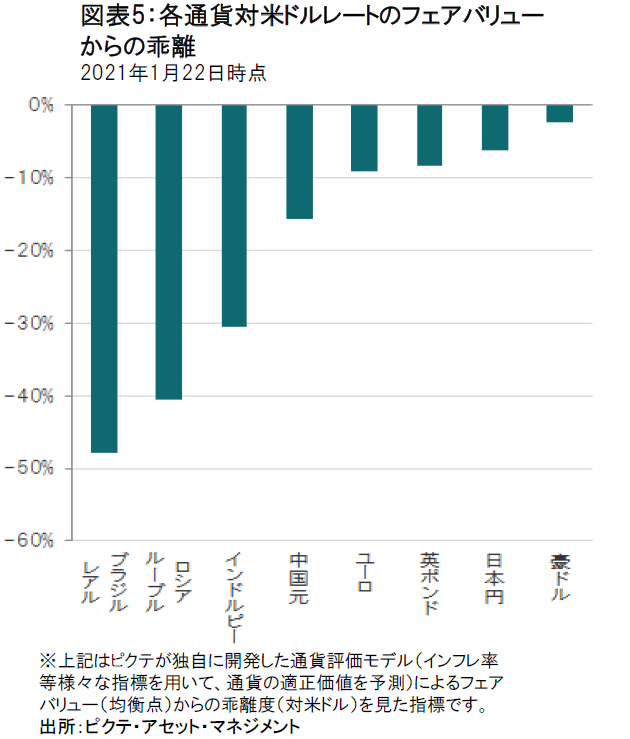

中国債券は好利回りの源泉として、引き続き魅力的な投資対象だと考えます。国内経済は、コロナ禍の景気減速局面からV字型の回復を遂げつつあり、米国国債との実質利回り格差は400ベーシスポイント(4%)に拡大しています。また、金融当局は、景気回復の継続に必要な金融支援策を維持し、政策の「急激な変更」は行わない旨を公表していることも中国国債にとってのサポート要因になると考えています。加えて、人民元は2020年5月以降、対ドルで約10%上昇し、2018年6月以来初めて1ドル=6.5人民元を上回っています。人民元に対する強気な見通しから、現地通貨建て新興国債券に注目しています。

【米国国債も引き続き注目】

近い将来、インフレの上昇がFRBに景気対策の縮小を促す公算は小さいと考えます。米国のコア・インフレ率が2022年までに2%に達する可能性は低く、利回りは今後数年をかけて緩やかに上昇するに過ぎないと考えるからです。従って、米国国債についても注目を継続します。

【先進国社債に対しては慎重な姿勢を保持】

デフォルト・リスクの対価が十分ではないと考える先進国社債に対する慎重な姿勢を維持しています。米国投資適格社債は、実質利回りが0%を下回っています。格付け別に実質利回りを見ると、BBB格債が0.1%とかろうじてプラス圏にありますが、A、AA、AAAは全てマイナス圏に沈んでいます。ユーロ圏では、景気後退(リセッション)となったことや今後の景気回復に対する懸念があるなか、債券の利回りが魅力に欠けると考えます。

【短期的な米ドルの反発を警戒】

米ドルは、(貿易加重ベースの)実効為替レートのピークである2020年3月から10%以上下落しており、短期的には反発する可能性があると考えています。また、FRBの「政府債務の貨幣化(デット・マネタイゼーション)」、による財政赤字の補填に起因するドル安圧力は後退しつつあるように思われます。ピクテの分析は、FRBが2020年の財政赤字の約70%を貨幣化し、通貨を減価させたことを示唆していますが、2021年については、30~35%に低下するものと予想しています。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/26

|

タイトル ノアリザーブ1年|年初来の基準価額動向と今後の運用方針 | タグ |

|

日付

2025/02/04

|

タイトル ノアリザーブ1年|分散投資における「金」の重要性 | タグ |

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブ1年の2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ1年:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/11/29

|

タイトル ノアリザーブ1年:2021年10月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/26

|

タイトル ノアリザーブ1年:2021年9月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブ1年の足元1ヵ月間の基準価額の動きについて | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/07/28

|

タイトル 2021年6月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/09/30

|

タイトル 2020年8月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/07/28

|

タイトル 2020年6月の基準価額動向と運用方針 | タグ |

|

日付

2020/06/25

|

タイトル 2020年5月の基準価額動向と運用方針 | タグ |

|

日付

2020/05/22

|

タイトル 2020年4月の基準価額動向と運用方針 | タグ |