- Article Title

- 2020年6月の基準価額動向と運用方針

2020/07/28

2020年6月のノアリザーブ1年の基準価額は上昇しました。世界経済の回復期待や米国などによる金融緩和策の継続を背景にリスク資産に資金が流入しました。資産配分では、キャッシュと金の組入れを引き下げ、株と債券の組入れ比率を引き上げました。

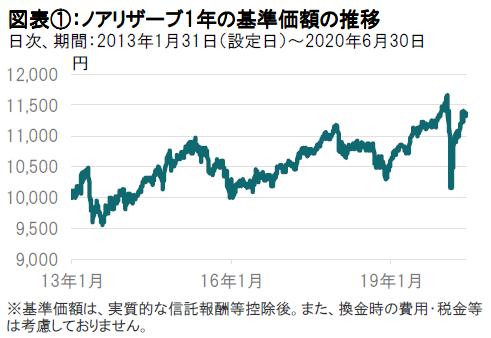

2020年6月30日のノアリザーブ1年の基準価額は、前月末比で+157円の11,372円となりました。同期間の主な変動要因は、株式+85円、債券が+36円、金が+40円、為替が+7円となりました。基準価額は前月末比+1.40%の上昇となっています(図表①参照)。

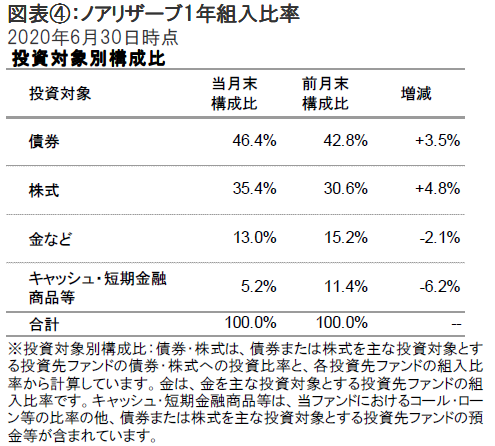

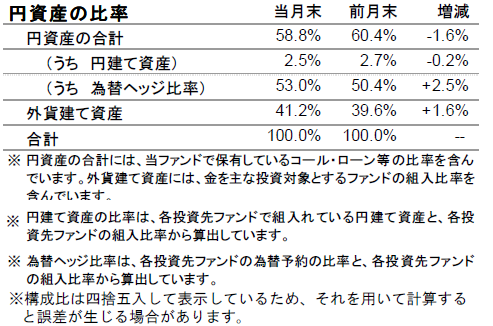

なお、円資産の比率は、キャッシュの比率を引き下げたことなどから前月末より低下し58.8%となりました。

資産配分では株式や債券の組入れを引上げ、金やキャッシュの組入れを引き下げました。

株式部分では、前月に続き世界環境関連株式を購入し、長期的な成長が見込まれる戦略への投資を拡大した一方で、米大統領選挙などを睨み、ヘルス関連株式などを一部売却しました。

債券部分では、新興国米ドル建て国債(為替ヘッジ)を買い増した他、米連邦準備制度理事会(FRB)による社債買入れ策や欧米の堅調な経済指標などを背景に世界サスティナブル企業債券を新規に買い付けるなどしました。

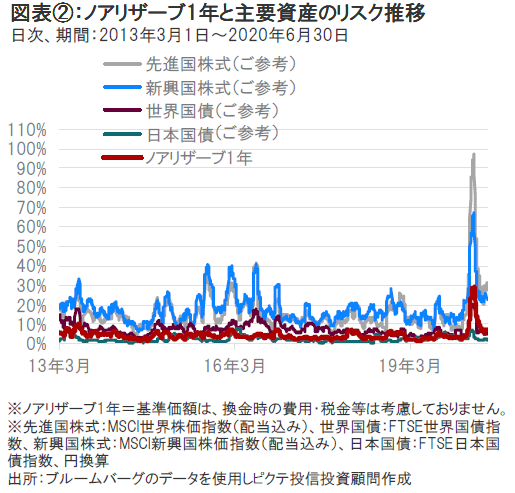

ノアリザーブ1年の設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。当ファンドのリスク(価格変動)水準は、新型コロナウイルスの影響で金融市場の価格変動が大きくなった3月よりも大幅に低下していますが、新型コロナウイルス感染拡大前よりは高い水準となっています。(図表②参照)

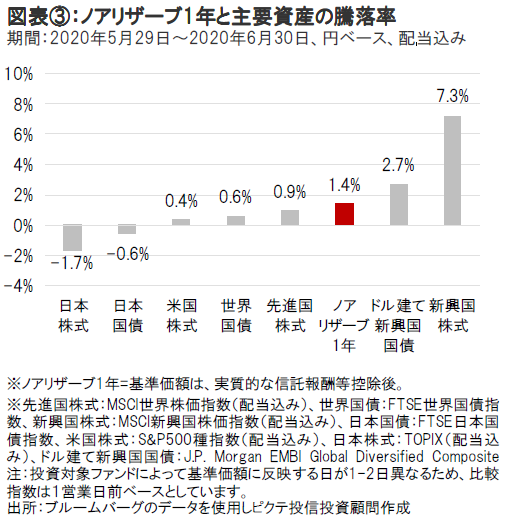

2020年6月は、新興国の株、債券が堅調となった他、先進国株式や世界国債も上昇しました。一方、日本国債、日本株式は下落しました。

このような状況下、ノアリザーブ1年の基準価額は上昇しました。(図表③参照)

新型コロナウイルスの感染拡大第2波への懸念は残るものの、世界経済の改善への期待や米国などでの金融緩和姿勢の継続がリスク資産への資金流入に繋がりました。

今後の運用方針については、リスクオン相場が継続する可能性を鑑みて、引き続きリスク水準を高位に保つ方針です。

各国で経済封鎖が解除されるに従い、製造業の生産活動や雇用環境が回復に向かっている他、流動性についても主要中央銀行による信用供給がなされ、引き続き株式市場を牽引しています。新型コロナウイルスの感染再拡大の懸念や、楽観的な業績見通しが下方修正されるリスクが株価の重石になる可能性には注意が必要ですが、経済活動の持ち直しや高い流動性を好感したリスクオン相場が続く可能性は否定できません。この為、株式に対してはディフェンシブ性の高い戦略や長期的に高い成長が期待される戦略に分散投資を続けながらも、財政政策の発動が期待される欧州株式や景気敏感な株式の組入れを引き上げることを検討します。債券については、米連邦準備制度理事会(FRB)がイールドカーブコントロール(YCC)に踏み切る公算が強まっていると見ており、米国を中心にデュレーションを長めに維持する方針です。

ノアリザーブ1年は、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。

新型コロナウイルスの感染拡大の動向や世界経済などについて依然として先行きに不透明感が見られる中、株式や為替市場の変動率が大きくなる可能性があります。市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

欧州経済は、都市封鎖(ロックダウン)の一部解除と、大規模な金融・財政刺激の恩恵を享受していることから、欧州株式に注目しています。同時に、11月の米大統領選を視野に入れ、ディフェンシブ・セクターの一角を占めるヘルスケア・セクター、特に米国のヘルスケア・セクターについては若干慎重な見方に変更しています。

欧州経済の着実な回復の過程は、アジアの進展を後追いしています。中国は正常な状況をほぼ回復しており、米国の経済指標も好調さを増しています。足元のユーロ圏株式は、上昇の勢いをかつてないほど強めています。米国株式との比較では、コロナ危機前と同様、今後も相対的に割安で魅力的な状況が続くように思われます。

金融刺激ならびに財政刺激による景気浮揚は、今後も続く公算が高いと考えます。ECBの「TLTRO3」(目標を定めた長期性資金供給オペレーション第3弾)は、金融システムへの資金注入に成功しているように思われます。一方、長期的により重要だと思われるのは、EU共同債の発行を通じて資金を調達する「欧州復興基金」の設立により、単一通貨市場の共通金融政策を補完する共通財政政策が、漸く、実現することへの期待をもたらすことです。

米国が追加刺激策を検討していることを勘案すれば、過去2ヵ月の株式市場の急騰が理解できないわけではありませんが、数多くのリスクが残ることも確かです。米国の一部で感染が拡大し、パンデミックを抑え込んだかに見えた地域で再発している状況は、第2波の到来を懸念させます。新型コロナウイルスの感染再拡大は、周期的なロックダウンや各地に次々と広がるロックダウン、あるいは、少なくとも消費の抑制を懸念させるものと思われます。一方、大陸欧州では、WHOが今週、発表した通り、流行は収束しつつあるように思われます。

米国の最新の世論調査では、11月の大統領選での民主党の圧勝、即ち、大統領と上院過半数の奪還の可能性を示唆しています。新型コロナウイルス危機は、「ヘルスケア」を選挙戦の最重要課題にしており、民主党が医療コストとりわけ薬価の引き下げを推進することが懸念されます。こうした状況を勘案し、ヘルスケア・セクターに対してはやや慎重な見方へと変更しています。加えて、当セクターが割高で、ドル安が逆風となる傾向が強いことも慎重な見方にならざるをえない要因です。

株式セクターの中では、成長の質の高いスイス株式と中国の景気回復の恩恵が期待される素材セクターなどが注目されます。

世界の債券市場は、巨額の金融緩和に支えられている一方、バリュエーションが異常ともいえる水準に高止まりしているうえ、世界経済が回復への途上にあるように見えることは、今後債券利回りが上昇に転じる可能性を示唆しています。こうした相反する兆しを勘案し、債券は中立的なスタンスでみています。

ソブリン債の詳細な分析から、最も高いリターンが見込まれるのは米国国債です。FRBは世界の中銀の中で最も積極的な対策を講じていますが、今後数ヵ月のうちに、追加緩和を行う可能性があると考えます。イールドカーブ・コントロールを通じて行われる公算が最も高いと見られ、従って、長期にわたり、潤沢な流動性と米国国債の極めて高いバリュエーションが維持されると考えます。

こうした施策が、既に景気回復の恩恵に与りつつある米国企業にとって朗報であることは、「エコノミック・サプライズ指数」が6月に最高値を更新したことからも確認されます。米国は、経済面での改善が進んでいるように思われますが、特に、景気悪化に際しては(社債購入を通じた)FRBの支援があることを勘案して投資適格債をオーバーウェイトとするピクテの見方を支持すると考えます。

とはいえ、景気回復は未だ初期段階にあり、大統領選や新型コロナウイルス第2波到来の可能性等、先行きに多くのリスクが残ることには留意が必要です。従って、米国ハイイールド債は引き続き警戒すべきとみています。当資産クラスは、ピクテのモデルで測定すると、過去20年の平均に対して唯一割高感の見られないセクターですが、こうしたバリュエーションに将来の債務不履行(デフォルト)の可能性が十分に織り込まれているとは思われません。市場に織り込まれたデフォルト率が僅か7~8%に留まるのに対し、ムーディーズは市場予想のほぼ2倍の13%を予想しています。

為替市場では、ユーロが、追加景気対策がもたらす景気改善の恩恵に与ると考えます。ECBのTLTRO3と欧州連合(EU)の欧州復興計画は、特に好材料です。前者は、多額の借入申請があり、潤沢な流動性が供給されていることから銀行の利益を押し上げることが予想され、後者は、EU域内の財政統一に向けて状況を一変するきっかけとなる可能性を秘めています。従って、ユーロが対ドルで14%も過小評価される状況はもはや正当化できないと判断し、ユーロを強気にみています。季節要因等、テクニカル面のトレンドもユーロの好材料です。

割安感が際立っていることに加え、これまでのところ、リスク選好の上げ相場にも乗り遅れた感のある新興国通貨にも反発の可能性があると見ています。新興国通貨の上昇は、現地通貨建て新興国債券にも恩恵を及ぼすとも考えています。

市場のボラティリティが再度上昇する局面には、(安全通貨としての特性を国内経済の強い回復が補完する)スイスフランと金の買いが有効だと考えます。金は、年初来約17%と大幅に上昇しているものの、ピクテのテクニカル指標は買われ過ぎを示唆しておらず、(市場の動揺に対する)有効なヘッジ手段だと考えます。中期的なインフレ上昇の可能性や一貫して変わらないマイナスの実質金利、一段のドル安の可能性等、金のファンダメンタルズ要因は、割高な領域にあるとも考えられるバリュエーションを正当化していると考えます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/26

|

タイトル ノアリザーブ1年|年初来の基準価額動向と今後の運用方針 | タグ |

|

日付

2025/02/04

|

タイトル ノアリザーブ1年|分散投資における「金」の重要性 | タグ |

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブ1年の2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ1年:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/11/29

|

タイトル ノアリザーブ1年:2021年10月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/26

|

タイトル ノアリザーブ1年:2021年9月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブ1年の足元1ヵ月間の基準価額の動きについて | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/07/28

|

タイトル 2021年6月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/02/17

|

タイトル 2021年1月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/09/30

|

タイトル 2020年8月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/06/25

|

タイトル 2020年5月の基準価額動向と運用方針 | タグ |

|

日付

2020/05/22

|

タイトル 2020年4月の基準価額動向と運用方針 | タグ |