- Article Title

- インフレは来るのか?

市川 眞一

2020/02/18

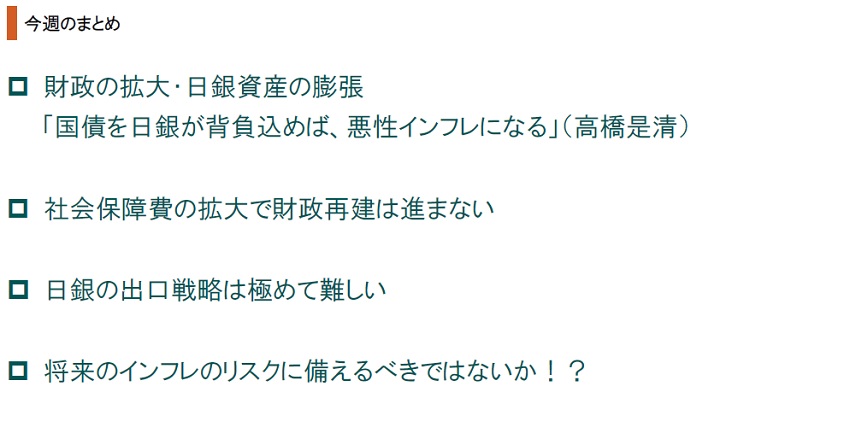

日本経済の問題は「構造的なデフレ」と言われてきた。その克服を訴えて2012年12月に政権を奪還した安倍晋三首相の下、財政の拡大と日銀資産の膨張が続いている。このアベノミクスについて、「高橋財政の模倣」との声は少なくない。高橋是清は、1931年12月、世界恐慌のなかで5回目の蔵相に就任し、積極財政と日銀による国債引受を軸に日本をデフレから立ち直らせた偉大な政治家だ。もっとも、高橋は日銀に国債を引き受けさせたものの、保有は厳しく戒め、金融機関へ売却させていた。量的緩和の歯止めが利かなくなった場合、悪性のインフレーションになることを強く懸念したからである。その上で、景気回復下で財政も縮減を断行し、軍事費を削ろうとした結果、陸軍の青年将校によって226事件で暗殺された。アベノミクスは、高橋が忌避した財政拡大と量的緩和の組み合わせであり、長期的に考えればインフレの薪を積み上げていると言える。直ぐにインフレが起こることはないだろうが、5~10年の長期的視点に立てば、くべられた薪に火が着く可能性は十分にあるのではないか。

安倍首相、麻生太郎副総理兼財務相は、アベノミクスについて、「高橋財政を見習ったもの」との説明をしてきた。しかしながら、高橋は日銀が国債を抱え込むことを厳しく禁じている。つまり、量的緩和の弊害を指摘していたわけだ。高橋の理論に則れば、アベノミクスは将来にインフレをもたらす可能性が強い。長期的な資産運用において、十分に意識すべきだろう。

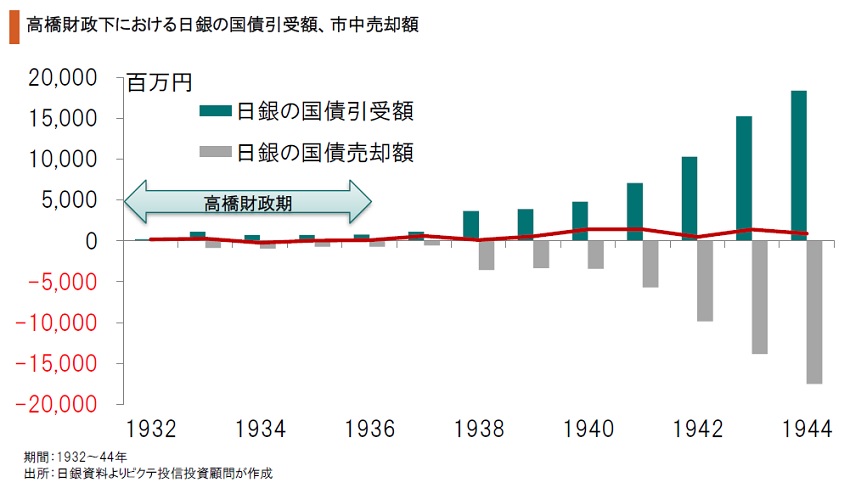

高橋が日銀に国債を引き受けさせたのは、当時は国債市場が貧弱で、政府が資金調達のため国債を発行すると、値崩れしたことが理由だ。そこで、一旦、日銀が国債を購入し、時間を掛けて金融機関に販売したのである。従って、高橋財政においては、財政の拡張はあったものの、「国債引受」のイメージと異なり日銀は量的緩和を行っていない。

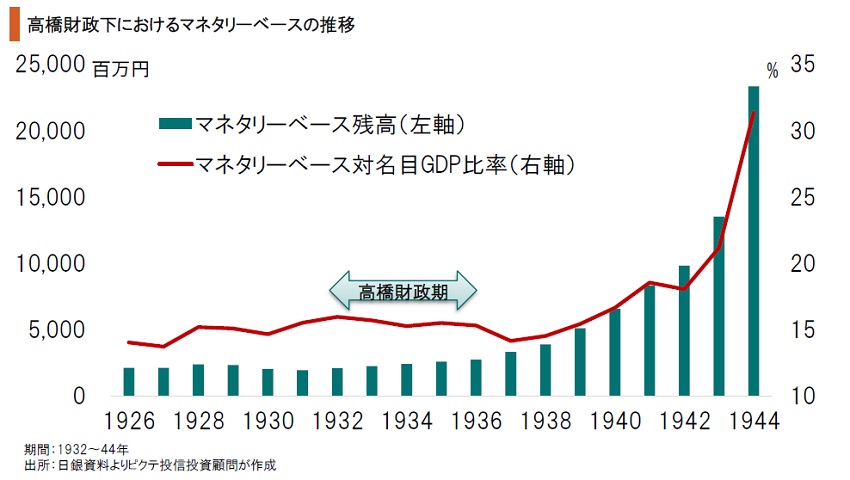

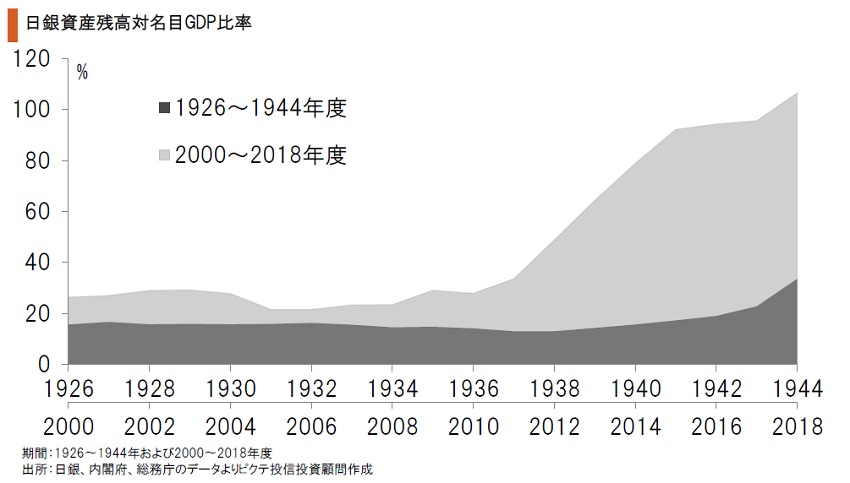

高橋財政期、マネタリーベースは名目成長率とほぼ同じペースで供給されていた。しかしながら、1936年2月26日の226事件で高橋が暗殺された後、軍部の要求による財政の拡大に歯止めが利かなくなり、それに合わせて日銀はなし崩しの量的緩和を行っている。従って、1937年以降、マネタリーベースの対GDP比率は急速に上昇した。

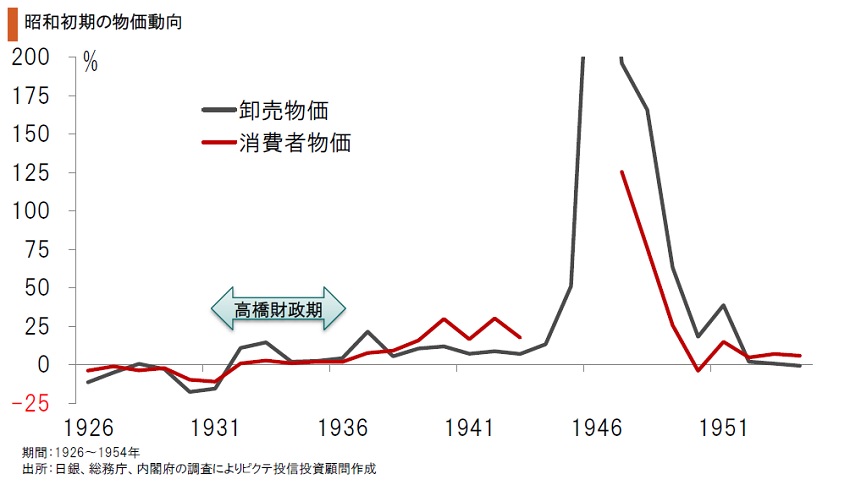

軍部主導の財政拡大・量的金融緩和にも関わらず、戦前・戦中は物価は上がらなかった。日本の金融市場が世界から閉ざされた上、消費者が「欲しがりません、勝つまでは」のデフレ的行動を採ったためである。しかしながら、戦後、戦時国債の重みに耐えかねず、日本はハイパーインフレに突入した。高橋の予言は的中したと言えるだろう。

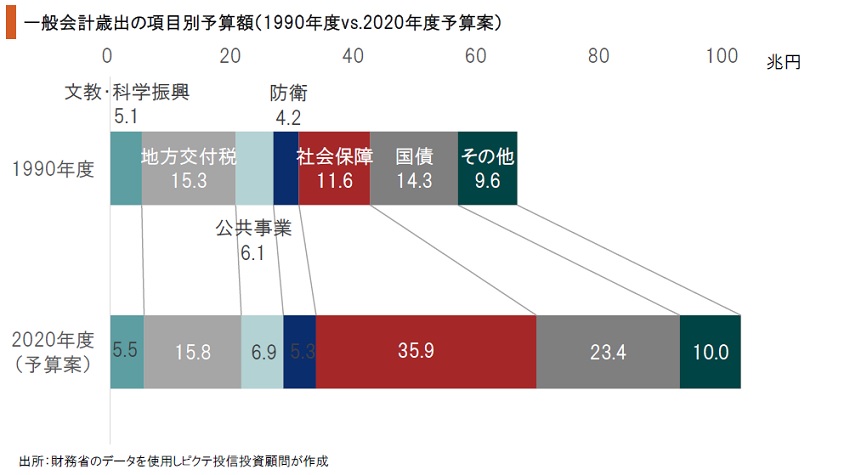

2020年度の税収は、過去最大であった1990年度を少し上回ると見込まれている。ただし、一般会計の歳出は、1990年度の71.7兆円から102.7兆円へ大きく増加した。主な理由は社会保障費と国債費の伸びだ。高齢化により社会保障費は今後も増加傾向が予想され、財政再建のメドは立っていない。

終戦末期、日銀の資産総額対名目GDP比率は33%だった。平時は20%を切っていたが、軍事費拡張を金融面から支えるため、高橋亡き後の1937年から急拡大したものだ。一方、足下における日銀資産の対GDP比率は100%を超えた。時代が異なるため単純な比較はできないが、「インフレの薪」は着実に積み上げられているのではないか。

1935年7月の国民向け声明で、高橋是清は「万が一公債が日銀背負い込みとなれば、作成インフレーションの弊害が現れる」と予言した。現在、財政再建のメドが立たない一方で、日銀の資産は既に大きく膨張、出口戦略は難しい状況だ。長期的な視点では、インフレに備えた資産運用が必要なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。