- Article Title

- 不思議な資産「金」

市川 眞一

2020/02/25

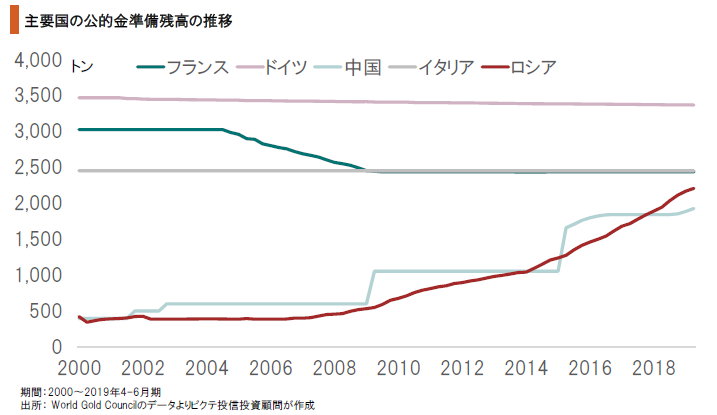

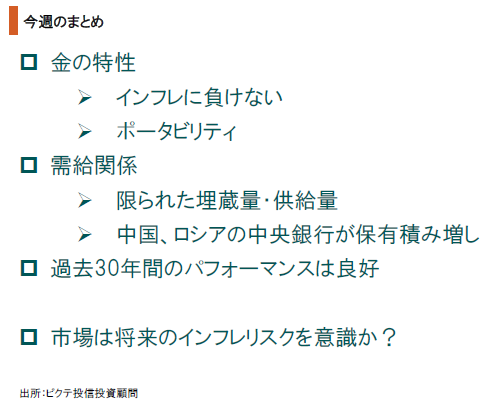

金価格が過去最高値水準にある。本来、金はインフレヘッジの資産として考えられてきた。しかし、世界経済を見ると、2000年代に入って物価はむしろ安定基調だ。それでも金が選ばれる背景は、主要中央銀行が量的緩和を強化してきたなか、先行きのインフレリスクをヘッジする動きなのではないか。また、近年、中国人民銀行(PBOC)、ロシア中央銀行が金準備を大きく積み増していることも、需給関係に大きな影響を与えている。現在、世界で最も金準備を保有するのはFRBの8,133トンだが、PBOCは、将来の基軸通貨化を視野に入れ、金を裏付けとした人民元への市場による信頼確保を狙っている可能性があろう。ちなみに、現在、地上に掘り出された金の総量は18万4千トン、国際基準の50メートルプール約4杯分と言われている。年間の採掘量は3千3百トン程度、未確認も含めた埋蔵量は3万トン程度のようだ。この希少性に加え、企業と異なり破綻リスクがなく、土地と違って持ち運べることが、金の重要な特徴を形成している。中長期的なインフレリスクを想定した場合、市場の需要は続くのではないか。

金は古代より権力の象徴であり、権力が独占的に発行する通貨として活用されてきた。その特徴は、希少性、美しさ、ポータビリティ、金属としての強さ、加工の容易性・・・などと言えよう。これらの特徴は、金に独自の地位を与え、現在も観賞用、装飾用のみならず、価値の貯蔵手段としての役割を担わせている。

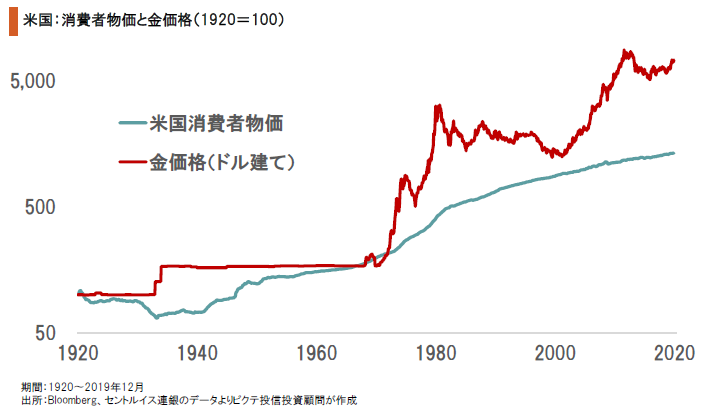

過去100年間で見ると、米国では、金の価格が消費者物価上昇率に勝ってきた。特に1971年8月15日の「ニクソン・ショック」で金とドルの兌換性が停止して以降、ドルの趨勢的な購買力低下(インフレ)に対し、金は物価上昇へのヘッジに適した資産だったと言える。

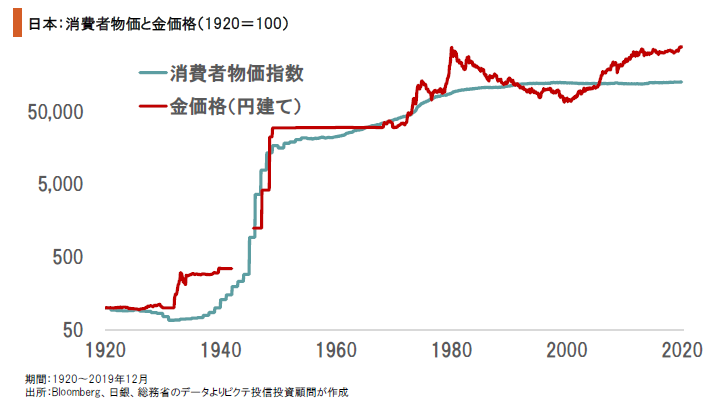

米国と同じく、円に対しても金はインフレヘッジの役割を果たしてきた。特に、戦後、戦時公債の処理で政府が預金封鎖、新円切り替え、そして財産税を課し、日本経済がハイパーインフレに苛まれるなか、金は物価にほぼ連動した動きを示している。この経験は、近現代経済においても、金がインフレに極めて強い資産であることを示したと言えそうだ。

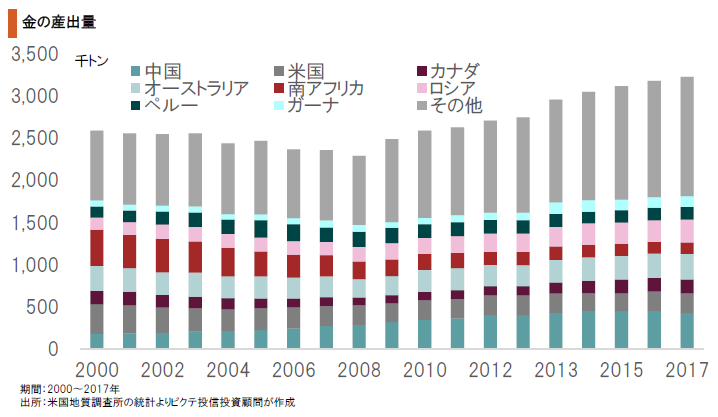

金の供給に関しては、このところ年3,300トン程度のペースで採掘が行われている。生産が伸びているのは中国であり、細っているのは南アフリカだ。金の埋蔵量については、確認、未確認を含めて3万トン程度と言われる。世界の名目GDPの成長ペースを考えた場合、その希少性は持続的に高まる可能性があるのではないか。

現在、世界最大の金の保有者はFRBであり、金準備は8,133トン、時価にして約45兆円に達している。この金の存在が、巨大な消費市場、最も洗練された金融システムと中央銀行、そして最強の軍事力と共に、ドルが基軸通貨であることを支えている。中国人民銀行が金の保有を段階的に増やしているのは、将来、人民元の基軸通貨化を視野にいれているからではないか。

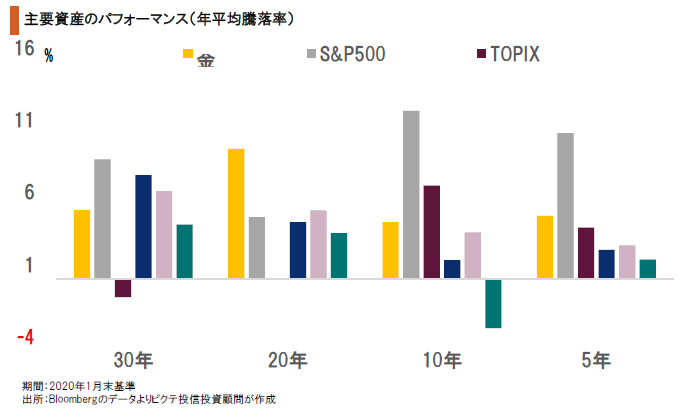

過去30年、20年、10年、5年で区切ると、金は常に最善と言うわけではないが、常に良好なパフォーマンスを示してきた。この間、世界的に物価は安定しており、インフレを懸念すべき状況ではない。それでも、金価格が過去最高値水準にあるのは、主要中央銀行が強力な量的緩和を実施してきた結果、市場が将来のインフレリスクを感じているからと考えられる。

金は、インフレに強い資産であり、且つポータビリティの高いことが最大の特徴だ。需給関係を見ると、供給が限られる一方において、中国人民銀行が着実に保有を増やしている。利息や配当を生まない資産ではあるものの、将来のインフレリスクをヘッジする上で、ポートフォリオの一部に組み入れるのに適していると言えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。