- Article Title

- 緊急経済対策の考え方

市川 眞一

2020/04/14

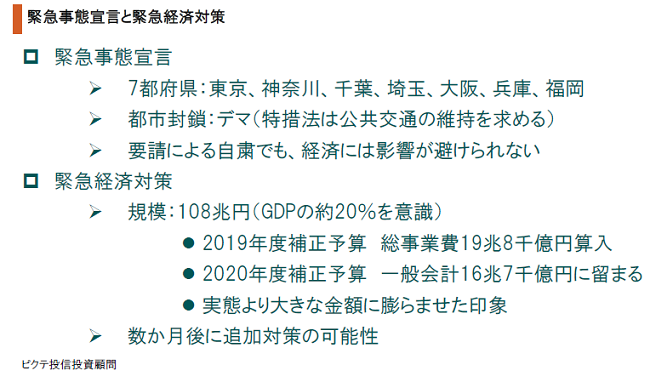

4月7日、安倍晋三首相は、『改正新型インフルエンザ特措法』に基づき、7都府県に緊急事態を宣言した。同時に、総事業規模108兆円に上る大型経済対策を発表したのは、緊急事態による景気の落ち込み、株価下落のリスクに配慮したものだろう。新型ウイルス下の経済政策は、人の活動を不活性化することにより、経済の縮小を覚悟しなければならない。感染を収束させるためには、人の動きを可能な限り止めなければならないからだ。もっとも、その課程において所得・売上減に直面する世帯、企業に対しては、十分な支援策を講じる必要がある。今回の経済対策は、見た目の金額を大きく積み上げているものの、2020年度補正予算の一般会計が16兆7千億円に留まっており、実態はそれほど大きなものではない。内容は、経済収縮期において困難に直面する世帯・企業への支援策が中心だ。感染収束にメドが立てば、通常の追加経済対策が検討されることになるのではないか。とは言え、財政に与えるダメージは小さくない。長期的には、通貨価値の不安定化につながる可能性がある。

緊急事態については、「ロックダウン(都市封鎖)」とのイメージが一人歩きした。しかし、日本の法体系は、政府にそうした権限を与えていない。ただし、都府県知事による要請とは言え、商業施設やレジャー施設の休業が相次ぎ、日本経済が大きなダメージを受ける可能性がある。だからこそ、安倍首相は、緊急事態宣言とセットで緊急経済対策を発表したのだろう。

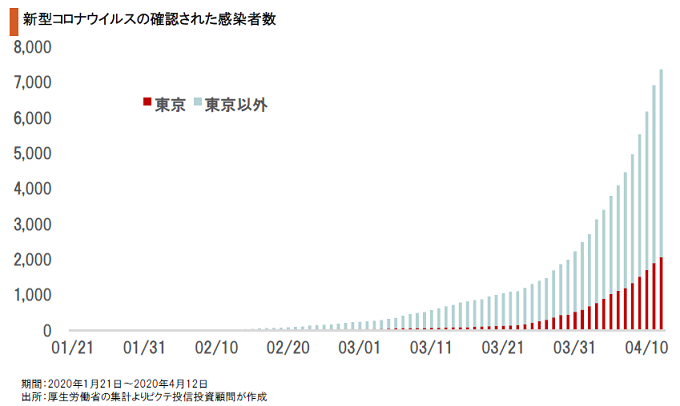

今回の新型コロナウイルスは、中国武漢市に始まり、欧州、米国に飛び火して猛威を振るった。これらの地域については、感染の拡大に収束の兆しが見られる一方、足下、日本は本格的な感染者の増加期に入ったようである。政府としては、緊急経済対策の策定を待ち、慌てて緊急事態宣言に踏み切った感が強い。

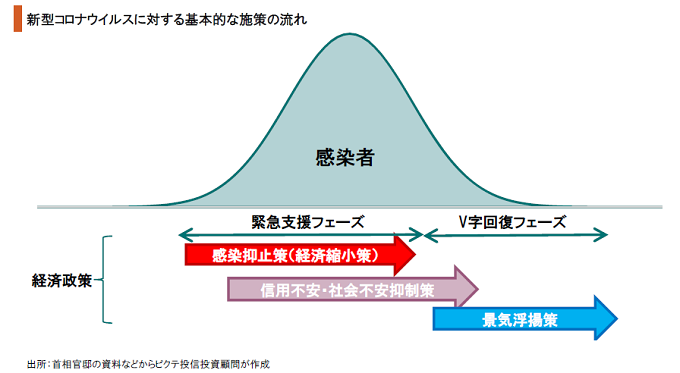

新型ウイルス下においては、感染拡大を抑止することが最大の経済対策だ。従って、景気の縮小を覚悟した上で、人の不活性化に注力しなければならない。その課程においては、所得・売上高の急減する世帯、企業を支援することが必要だ。こうした施策が実って感染収束のメドが立てば、ようやく人・企業を活性化するための通常の景気対策が機能するだろう。

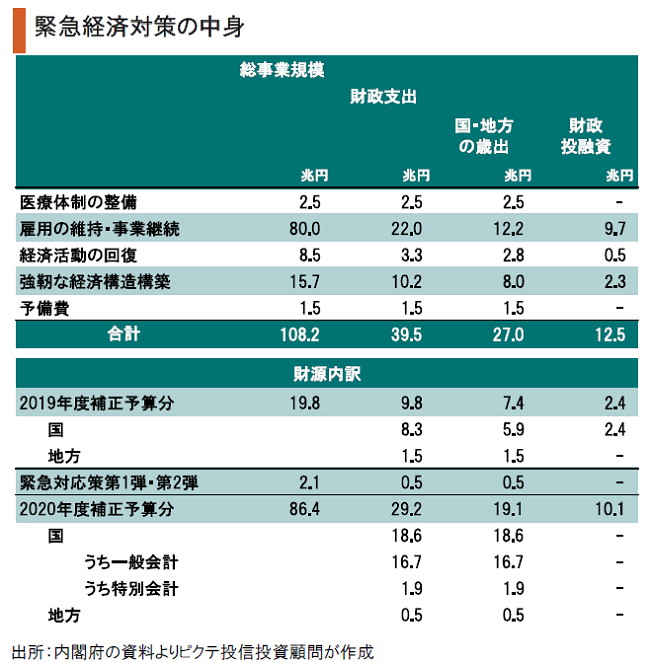

緊急経済対策は、総事業規模こそ108兆2千億円と大きいものの、2020年度補正予算の一般会計は16兆7千億円に留まっている。これは、現段階において困難に直面する世帯、企業の資金繰り支援が中心だからであろう。新型ウイルスの感染収束にメドが立てば、安倍政権は、追加の景気対策により経済の押し上げを図る考えなのではないか。

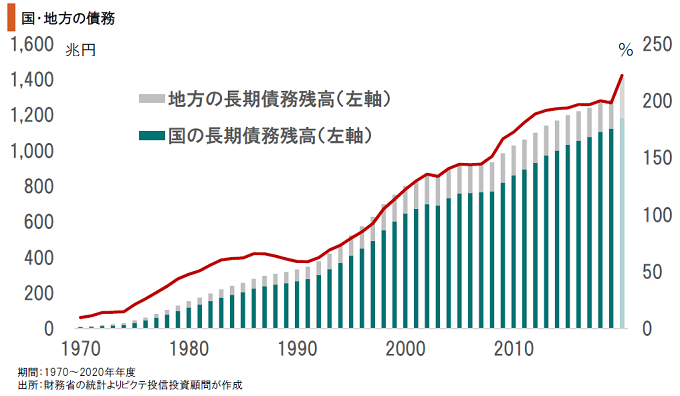

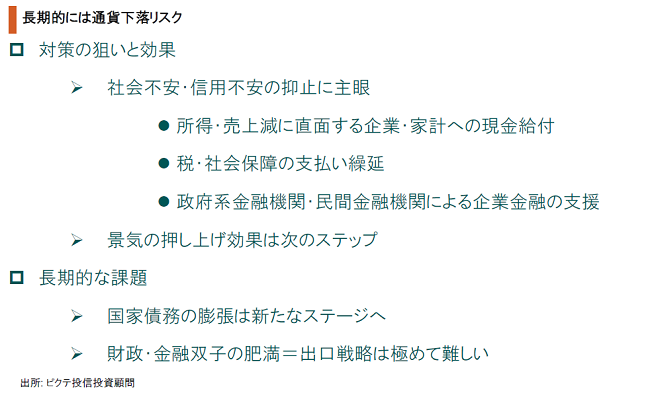

緊急経済対策の実質的な規模は大きくないとは言え、日本の財政が非常に厳しいなか、国と地方を合わせた債務の対GDP比率は200%を大きく超え、今や加速の兆候を示している。さらに、追加景気対策を打つことが予想され、改善のメドは立っていない。日銀の資産規模の膨張と共に、この公的な「双子の肥満」は、長期的には通貨の不安定化を生むのではないか。

今回の緊急経済対策は、社会不安・信用不安を起こさないことに重点が置かれている。従って、新型ウイルスが収束の方向へ向かえば、景気浮揚のための経済対策が検討されるだろう。当面、日本経済は急速な収縮が予想される。その後は、大量の流動性供給によるバブル、そして、「財政・金融双子の肥満」による通貨下落のリスクを念頭に入れるべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。