- Article Title

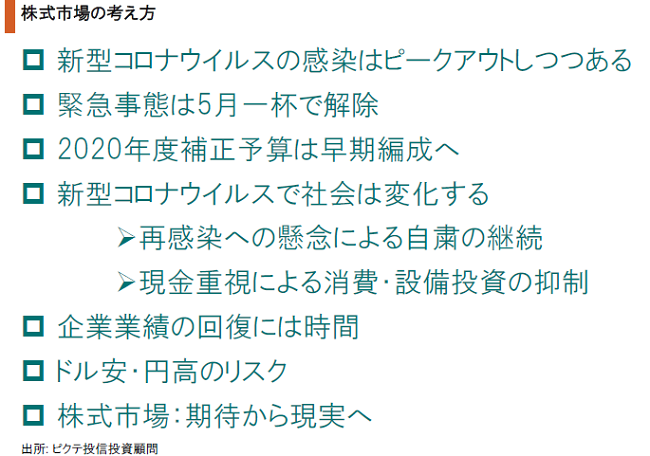

- 株式市場の考え方

市川 眞一

2020/05/12

新型コロナウイルスの感染が世界的に広がるなか、株式市場は未知のウイルスがもたらす脅威に戦慄した。その後、FRBの量的緩和、各国の財政策を受け落ち着きを取り戻し、感染拡大に頭打ちの兆しが見えたこと、米欧において都市封鎖などの規制の一部が解除されつつあることから、足下はリバウンド局面になっている。ただし、感染が収束に向かったとしても、経済の回復には相当の時間を要するだろう。再感染のリスクが残る上、働き方など社会の変化で人も企業も活動の本格的な再開に慎重にならざるを得ない。また、新型ウイルス禍において所得・売上の急減に直面した家計・企業は、手元流動性の確保を重視し、当面、消費や設備投資を抑制すると考えられる。また、FRBによる歴史的な量的緩和がドルの余剰感をもたらし、結果的にドル安が進む可能性は強い。日本経済にとっては、需要底入れ後、円高によるデフレ圧力のリスクがあり、その場合は企業業績にも大きく影響するだろう。ファンダメンタルズを見る限り、リバウンド一巡後の株式市場については、慎重なスタンスで臨むべきではないか。

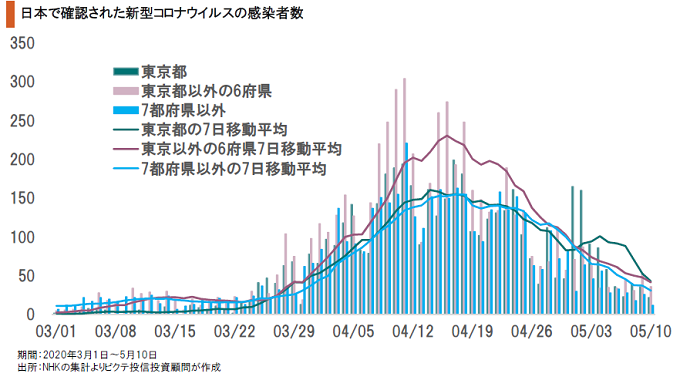

当面のマーケットの動向を考える上で、最も重要なポイントは新型コロナウイルスの状況だ。安倍晋三首相は、5月4日の記者会見で新型インフルエンザ特措法に基づく緊急事態を5月末まで延長したが、合わせて経済対策への考え方などが示されていた。そうした施策を踏まえつつ、感染収束後の人、企業の経済活動、そして社会の変化を想定する必要があるだろう。

ゴールデンウィークによりPCR検査の実施件数が減少したことを考慮しても、日本において新たに確認された新型ウイルスの感染者は減少傾向にある。また、死者数にもピークアウトの兆しが台頭していることを併せて考えれば、感染は収束の方向にあると言えよう。連休中の感染が判明する5月中旬は、政策的にも重要なタイミングになるのではないか。

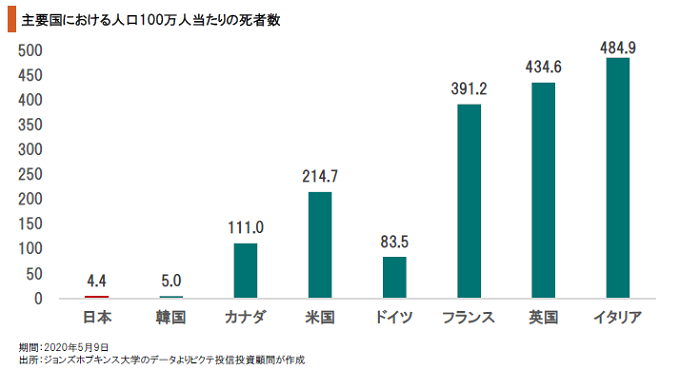

PCR検査数が少ないことなどから、日本の新型ウイルス対策については内外に批判が多いようだ。ただし、国民100万人当たりの死者数を見ると、日本はPCR検査数を高く評価されている韓国よりも少ないのが現状だ。医療機関の体制が整うまでPCR検査の数を敢えて増やさず、無症状・軽症者の医療機関への殺到による医療崩壊を抑止した結果と言えそうだ。

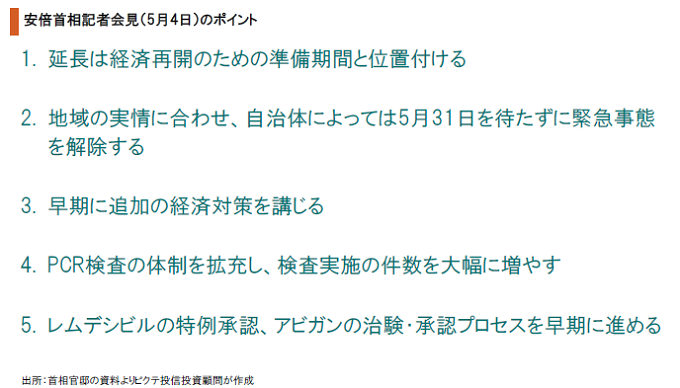

安倍首相は、5月4日、記者会見に臨み、緊急事態を5月末まで延長すると発表した。この会見のポイントの1つは、早期の追加経済対策だ。政府・与党は、事業者に対する家賃補助を含め、近く財源を全額国債として2020年度第2次補正予算の編成に着手するだろう。なお、緊急事態が再延長される事態になれば、安倍政権の責任問題に発展する可能性がある。

新型ウイルスの感染が収束し、政府が追加経済対策を講じても、景気の回復には相当の時間を要すると想定される。再感染への懸念に加え、在宅ワークなどにより人・企業の活動は構造的に変化するだろう。さらに、所得・売上の急減に直面した家計・企業は、消費・設備投資を抑制して、手元流動性の確保を重視する可能性が強い。

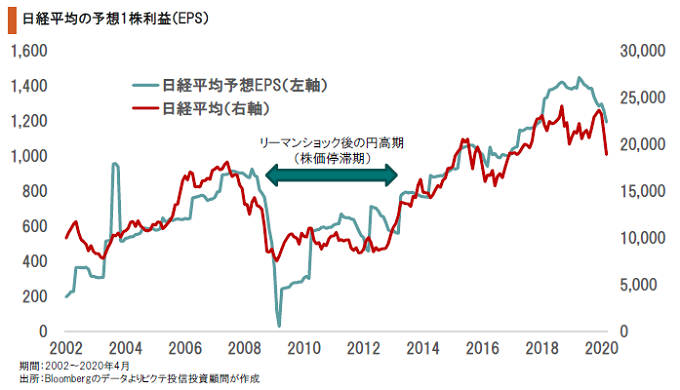

株式市場は、中長期的にはファンダメンタルズを反映する。それを如実に示すのが日経平均と日経平均の予想EPS(一株利益)の関係だ。利益水準の変動に伴い、株価はその方向を決めてきたと言える。新型ウイルスによるショックで急落した株式市場が本格的に立ち直るには、中央銀行による金融緩和以上に、企業業績の回復が必須の条件ではないか。

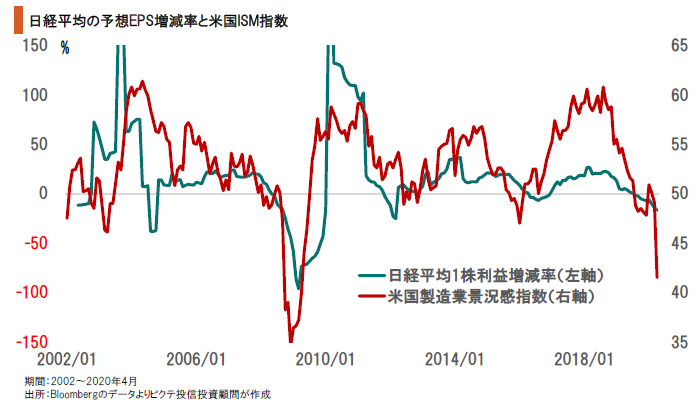

日経平均のEPS増減率は、米国の製造業景況感指数(ISM指数)に連動する傾向が強い。これは、日本企業の稼ぎ頭である自動車産業などについて、北米での現地生産・現地販売が主流になっているからだろう。新型ウイルスにより、4月のISM指数はリーマンショック期に迫る下落となった。アナリストの業績予想は、まだ実態の悪化に追い付いていないようだ。

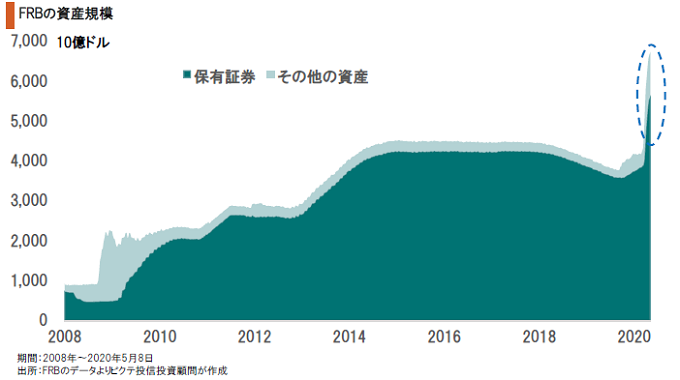

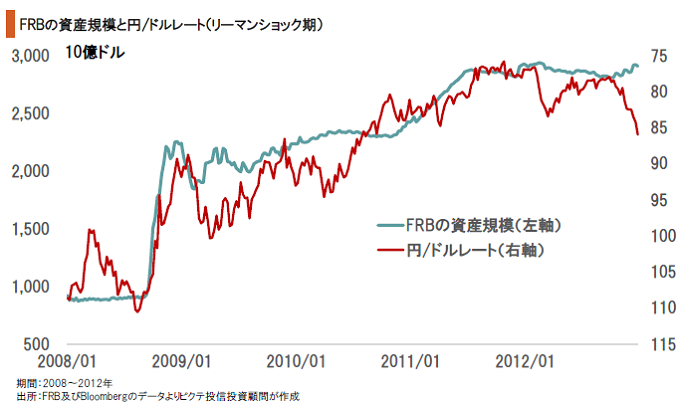

FRBの資産規模は、新型ウイルスの感染下において大量に流動性を供給したことで、2兆5,628億ドル(274兆円)拡大した。これは、市場の安定に大きく貢献していると言えよう。ただし、新型ウイルスが収束した後、正常化へ向け流動性を早期に回収することは極めて難しいと想定される。結果として、ドルの供給過剰感が強まる可能性は否定できない。

リーマンショックの際、FRBはQEにより大量の流動性を市場に供給した。その結果、ドル余剰感の高まりからドル安・円高が進んでいる。足下、FRBは、リーマンショック期を遥かに上回る速いペースで市場に資金を供給した。結果として、中期的にドル安傾向が続く可能性が強まっている。日本経済にとってはデフレ圧力となり、企業業績にもマイナスの影響が続くのではないか。

株式市場は、新型ウイルスの最初のショックから立ち直り、リバウンド局面にある。ただし、経済の正常化に相当の時間を要し、FRBの量的緩和により中期的なドル安・円高状態となる可能性は否定できない。株価は中長期的にはファンダメンタルズを反映するため、リバウンド一巡後、企業業績が市場の方向を決める焦点となろう。中期的に見て、株式市場には慎重な姿勢で臨む必要がありそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。