- Article Title

- 日本の新型コロナウイルス対策の問題点

市川 眞一

2020/05/26

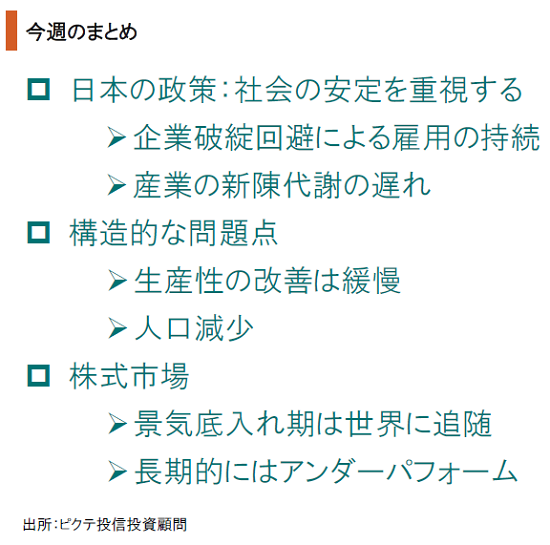

経済危機下において、民主主義国の政府が最も重視するのは国民の生活を守ることだろう。具体的には、1)企業の継続を図って雇用を維持する、2)産業の新陳代謝を止めずに失業対策を強化する‥大別すれば二つの方法があるのではないか。日本の場合、伝統的に企業を支えて雇用を維持する傾向が強く、その成果として危機にあっても社会の安定が保たれる傾向が指摘できるだろう。一方において、産業の新陳代謝が進まず、過剰供給と低生産性が構造化してきた可能性が強い。それを象徴するのが、企業の廃業率と開業率だ。先進国においては、この二つは概ね同水準になる傾向がある。日本は廃業率が非常に低いと同時に、開業率も極めて低い。その結果、生産性はトレンドとして低下を続け、G7のなかで最も低い水準になっている。第2次安倍政権が発足した当初、政府は産業の新陳代謝と雇用の流動化による生産性の底上げを標榜した。しかしながら、新型コロナウイルスに際して採用された政策は、産業構造維持を重視する旧来型のものであり、生産性の本格的な改善は期待し難い。

新型コロナウイルス禍下における政府の経済対策の論点の一つは、社会のセーフティネットの張り方であろう。言い換えれば、企業・産業構造を支えて雇用の維持を図るのか、産業の新陳代謝を進めつつ失業対策を強化するのか‥である。日本は伝統的に雇用維持を重視しており、それによって社会の安定を確保してきたと言える。新型コロナウイルス対策もその延長線上だ。

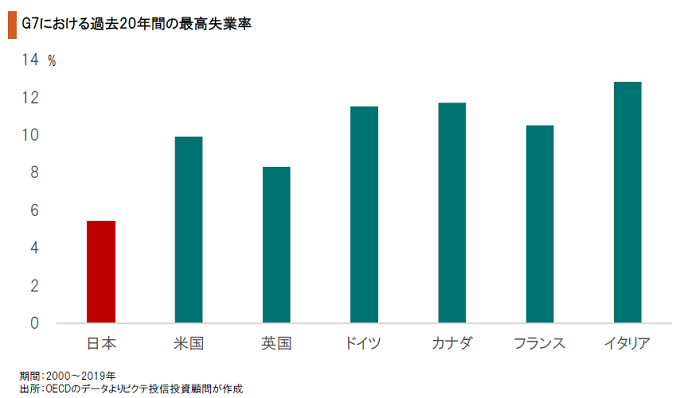

リーマンショック下の2009年、日本の実質成長率はマイナス5.4%であり、震源地の米国のマイナス2.5%を大きく下回った。一方、失業率は米国のピークが10.4%、日本は5.4%だ。また、過去20年間の最高失業率を比べると、日本はG7のなかで最も低い。これは、経済危機下における日本の政策が、企業を支え、雇用の維持を図ってきたことの傍証と言えよう。

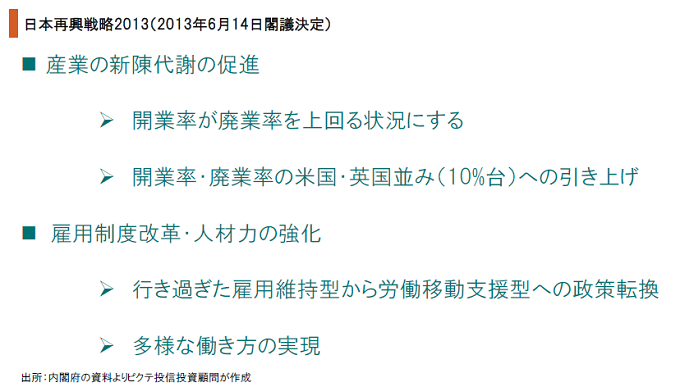

第2次安倍政権が発足して最初の成長戦略となった『日本再興戦略2013』(2013年6月14日閣議決定)では、開業率・廃業率を米英並の10%台へ引き上げること、行き過ぎた雇用維持型から労働移動支援型への雇用政策の転換が謳われていた。これは、ベンチャーの育ち易い環境を整え、成長産業への人材のシフトを促すことに主眼があったと見られる。

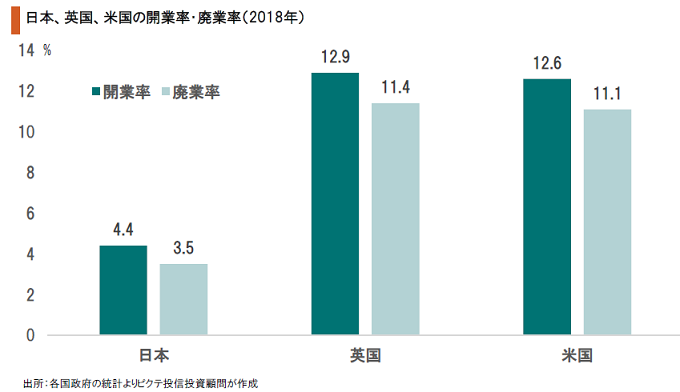

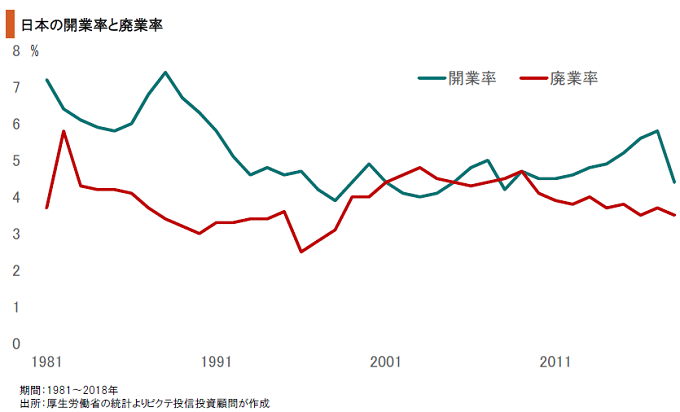

2018年の開業率及び廃業率を見ると、英国、米国は共に10%台だった。一方、日本の場合、開業率は4.4%、廃業率は3.5%であり、日本再興戦略2013が目指した水準には全く到達していない。景気が堅調に推移するなかで、第2次安倍政権発足当初の経済に対する危機感が薄れ、政治的に抵抗の少ない現状維持型の政策が選択されてきた結果ではないか。

日本の開業率、廃業率を時系列で見ると、1990年台にデフレ期に突入して以降も、廃業率が低水準で推移していることが特徴と言える。その結果、雇用は維持され、社会の安定が保たれてきたのではないか。一方、開業率についても、概ね5%程度の推移が続いてきた。米欧では10%台の開業率が当たり前だが、日本はベンチャーが生まれ難くい国と言える。

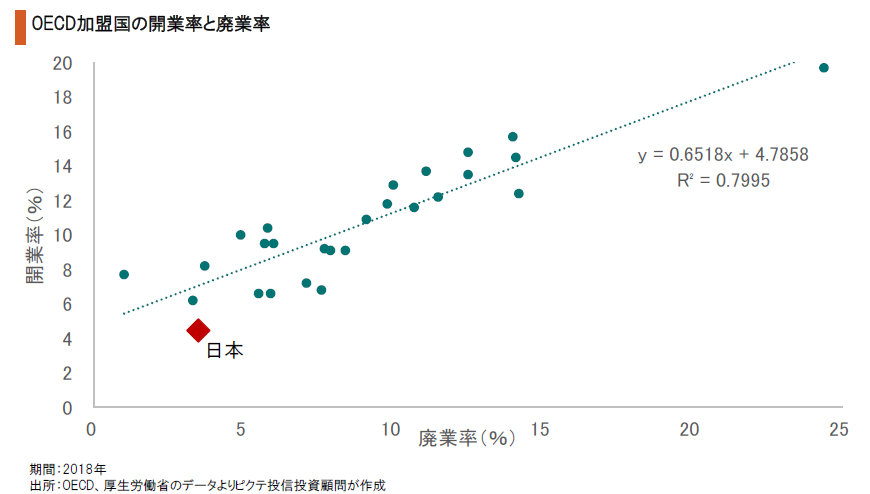

OECD加盟国の開業率と廃業率の関係を見ると、非常に強い正の相関関係が統計的に示される。つまり、開業率を上げるには、廃業率を高めなければならない。それは、産業の新陳代謝の下、限られた人材や資本が成長産業にシフトする必要があるからだろう。日本の場合、企業の持続性が政策的に重視されるため、ベンチャーへの資源シフトが進まないのではないか。

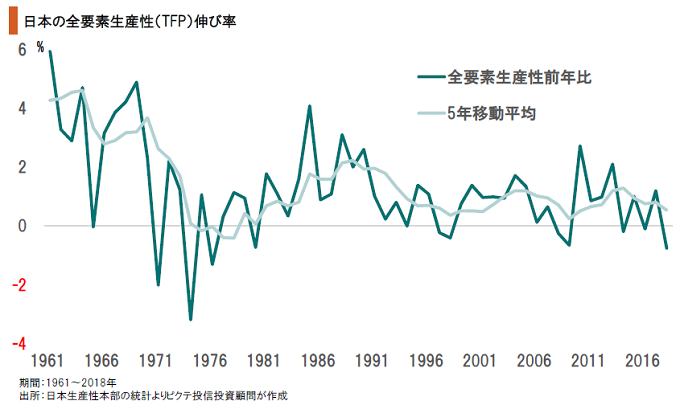

安倍政権が重視する指標の一つが全要素生産性(TFP)だ。もっとも、第2次安倍政権下の2013~18年、TFPは年率0.5%の伸びに留まった。2012年までの10年間は、リーマンショック期を含むにも関わらず、年率0.8%上昇していたことから、アベノミクスが日本経済の生産性を高めたと言う証拠はない。低い開業率と廃業率は、生産性の伸び悩みと表裏の関係だろう。

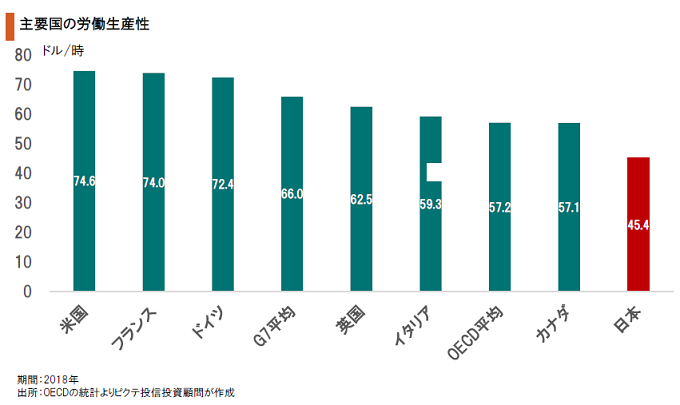

G7各国の労働生産性を比較すると、最も高い米国を100とした場合、日本は60.9に過ぎない。G7平均との比較でも68.8だ。日本の生産性の低さの背景は、長時間労働やサービス産業の効率の低さ、そして経済を牽引する成長産業の生まれ難いことが主な理由と考えられる。強いベンチャーが続出しなければ、生産性の持続的な改善は難しいだろう。

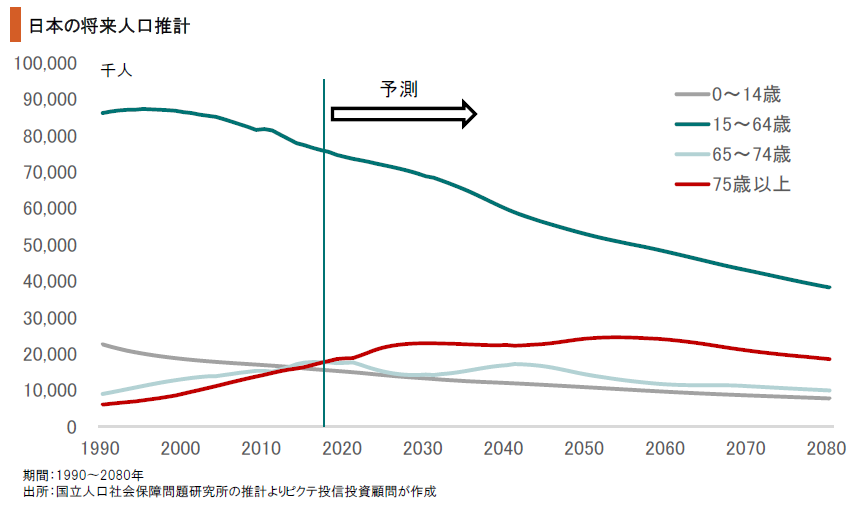

既に日本の人口は減少しつつあり、高齢化は急速に進んでいる。安倍政権下において、生産人口の減少と低生産性にも関わらず、実質経済成長率がプラスで維持されてきたのは、女性及び高齢者が職に就いたことにより、労働投入量が増えたからだろう。しかしながら、それも限界に近付いている。生産性の向上がなければ、縮小均衡に陥るはずだ。

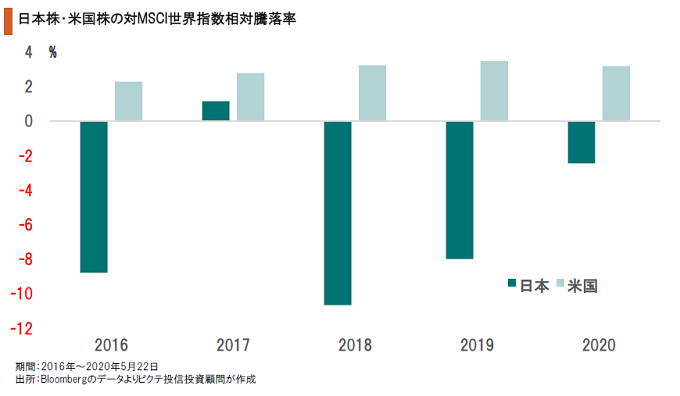

過去4年半、日本株が世界市場のパフォーマンスを上回ったのは2017年のみだ。一方、米国株のアウトパフォームが続いてきたのは、高い開業率、廃業率に象徴されるように産業の新陳代謝を進め、高い生産性を維持してきたからだろう。日本の場合、企業の存続による雇用の維持を重視してきた結果、生産性が伸びず、株価も相対的に低迷している。

新型コロナウイルスによる経済失速下において、安倍政権がセーフティネットとして大型の財政政策を実施しているのは適切と言える。もっとも、その中身は依然として産業構造の固守に重点を置き、産業の新陳代謝を図るものにはなっていない。これは、景気底入れを容易にし、社会の安定維持に貢献する一方で、中長期的には生産性の改善をさらに難しくするだろう。この政策の下において、日本株の持続的なアウトパフォームは期待し難くい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。